OPEC tnie prognozy popytu na ropę. Oświadczenie RBNZ umacnia kiwi.

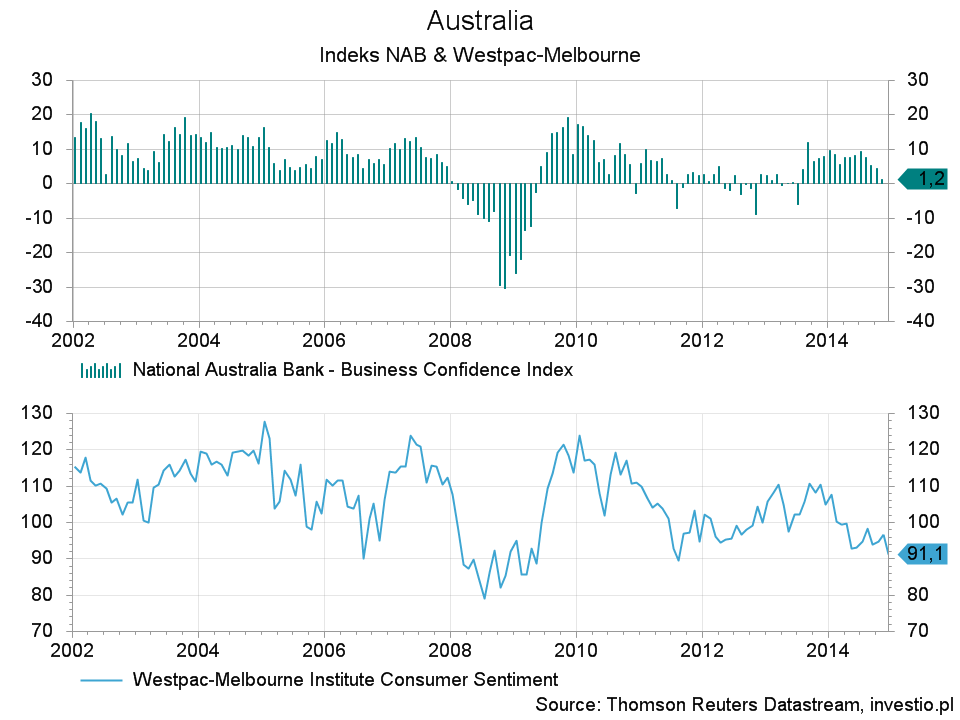

Wczoraj dostaliśmy informację na temat pogorszenia się nastroju wśród przedsiębiorców w Australii, co odzwierciedlał indeks NAB. Dzisiaj w nocy napłynęły kolejne dane o sentymencie, tym razem dotyczące konsumentów, którzy oceniają swoją obecną i przyszłą sytuację za najgorszą od 2011 roku. Otrzymujemy zatem kolejne dane, które będą negatywnie oddziaływać na australijską gospodarkę, a w konsekwencji poziom inflacji i wreszcie stopy procentowe, których scenariusz obniżek jest obecnie dyskontowany przez rynek.

Rysunek 1. Wskaźniki sentymentu wśród australijskich przedsiębiorców i konsumentów

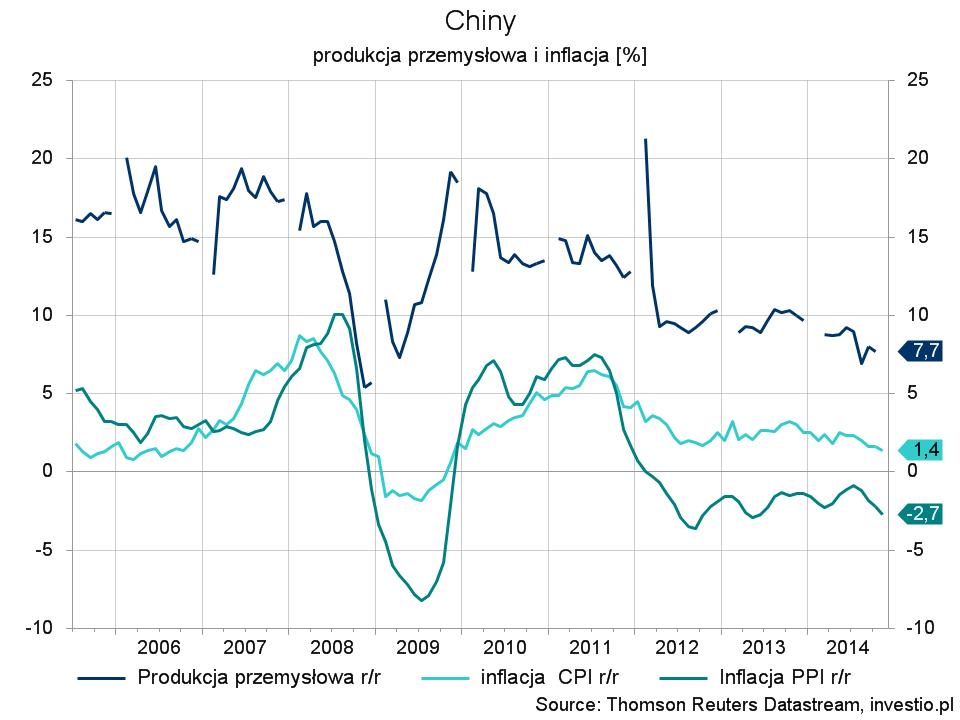

Jakby tego było mało dzisiejsze dane o inflacji CPI w Chinach rozczarowały wskazując na spadek jej rocznej dynamiki z 1,6 do 1,4%. Mocny skok w dół odnotowała także inflacja producencka, która jako pierwsza uwzględnia takie czynniki jak spadek cen surowców. Oczywiście nie jest to dobry sygnał dla chińskich przedsiębiorców, a tym samym dla Australii. Z drugiej strony daje to możliwości dalszego luzowania polityki pieniężnej przez Ludowy Bank Chin, a to zazwyczaj umacnia AUD.

Rysunek 2. Inflacja CPI i PPI w Chinach

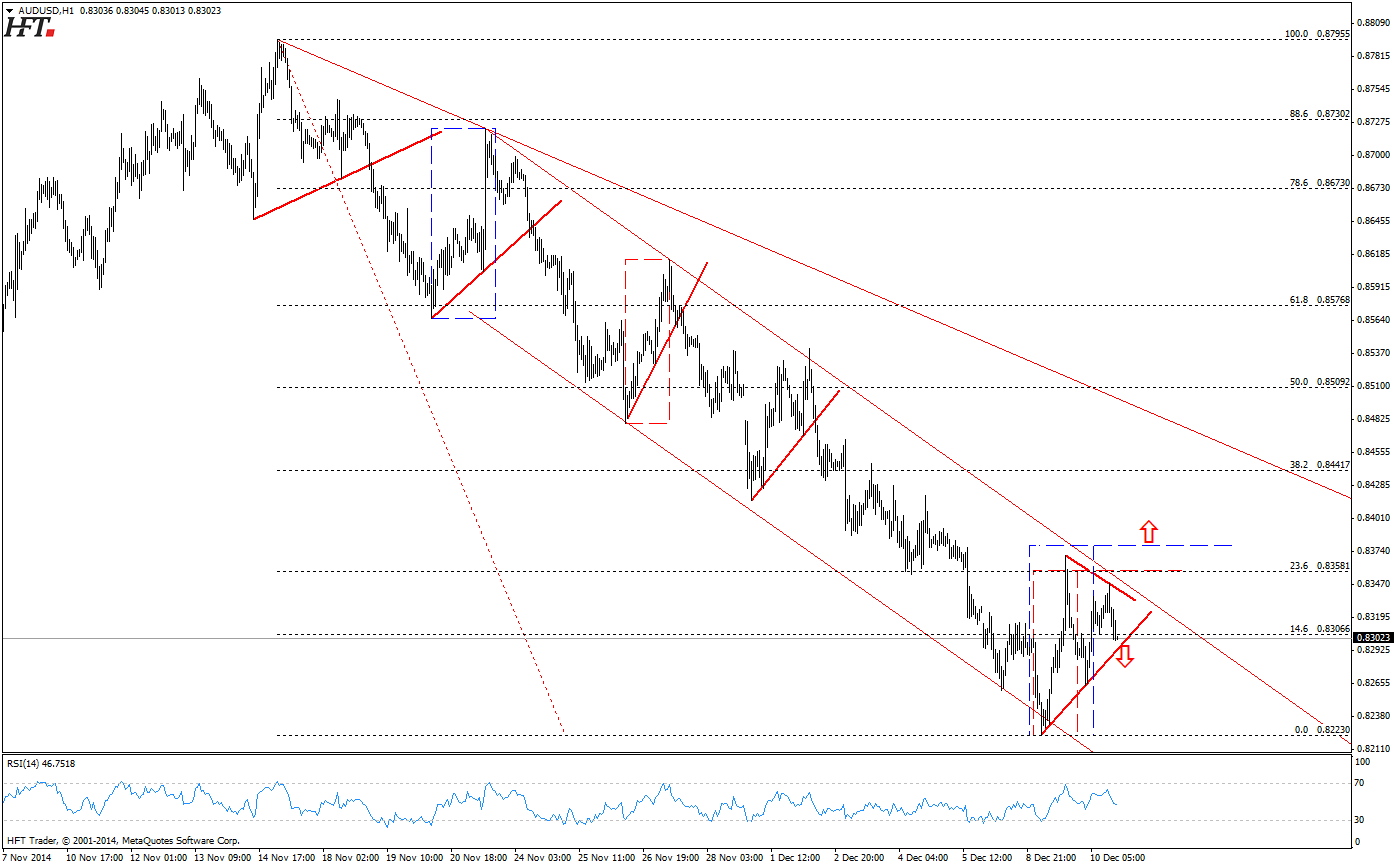

Trend spadkowy na AUDUSD nieco wyhamował, czego przyczyną jest korekta na dolarze. Cały ruch spadkowy jednak odbywa się według schematu, gdzie przebicie lokalnej linii trendu wzrostowego opisującej korektę oznacza kontynuację spadków. Tak może być i teraz. Gdyby natomiast została wybroniona to oporem pozostaje zniesienie 23,6%, które było wczoraj już testowane. Kluczowym oporem jest natomiast równość z największą korektą na 0,8380.

Rysunek 3. Analiza techniczna, AUDUSD, H1, 12.10.2014

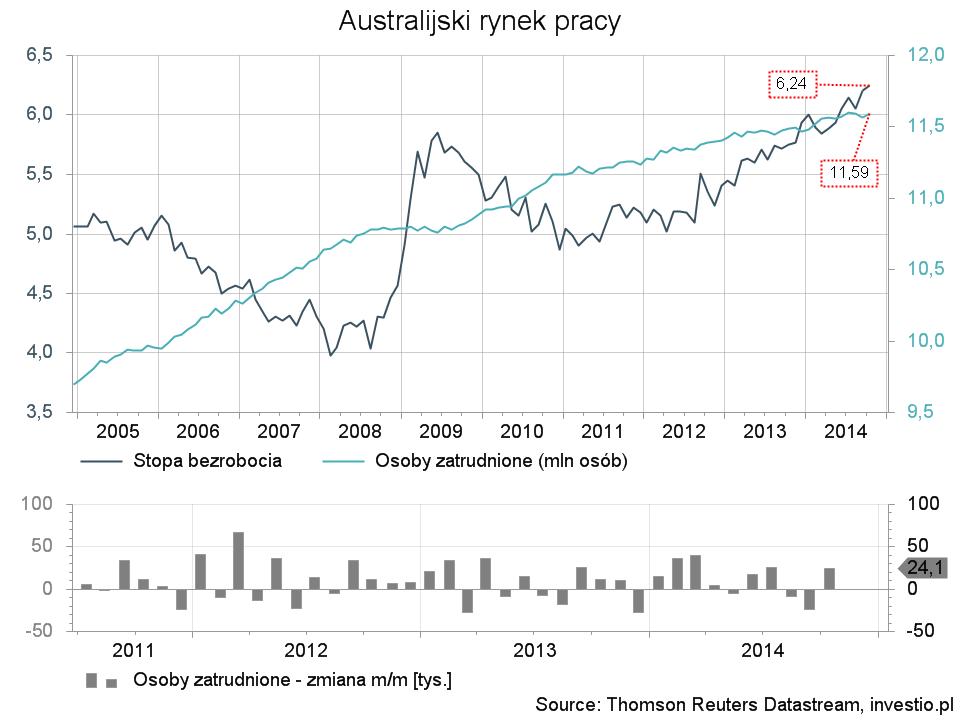

Silnym impulsem do realizacji jednego ze scenariuszy będą dane z rynku pracy w Australii, które poznamy dziś w nocy. Konsensus rynkowy zakłada wzrost stopy bezrobocia o 0,1 p.p. do 6,3%. Gorsze dane jak i te zgodne z prognozami powinny spowodować silną reakcję podażową na AUD. Lepsze dane natomiast bardzo mocno zaskoczyłyby rynek, co powinno spowodować jeszcze większa reakcję wzrostową.

Rysunek 4. Rynek pracy w Australii

Jedną z ważniejszych dzisiaj informacji było obcięcie przez OPEC prognoz dotyczących popytu na ropę produkowaną przez państwa członkowskiego kartelu w 2015 roku. Zredukowano prognozy o 300 tys. baryłek do poziomu 28,92 mln/b dziennie. Obecnie limit produkcji ustalony jest przez organizację na 30 mln baryłek, chociaż jest on notorycznie przekraczany, co jeszcze bardziej zwiększa nadpodaż tego surowca. Ta informacja powoduje dzisiaj kolejną wyprzedaż zarówno Brent jak i WTI – oba rodzaje tracą dzisiaj ponad 3% i wydaje się, że w tym roku już nic nie będzie wystarczającym bodźcem do większego odreagowania.

Tracą dzisiaj waluty surowcowe takie jak norweska korona, dolar kanadyjski, a także rubel. Ten ostatni względem dolara znów zbliża się do granicy 55. Bank Rosji oznajmił dzisiaj, że gotowy jest dalej podnosić stopę procentową, która obecnie wynosi już 10,5%. Byłoby to kolejnym bezsensownym ruchem ze strony rosyjskich władz monetarnych, które widocznie nie dostrzegają nieefektywności tych działań.

Zgodnie z tym, o czym pisałem wczoraj, na giełdach panuje w dalszym ciągu pesymizm i coraz ciężej o informacje, które mogłyby sprawić, że „rajd świętego mikołaja” w tym roku jeszcze nastąpi.

Rysunek 5. Analiza techniczna EURUSD i dane o sprzedaży detalicznej w USA

Jutro będą dwa wydarzenia, na które warto zwrócić uwagę w kontekście sytuacji na eurodolarze. Po pierwsze wynik aukcji TLTRO, który według prognoz ma kształtować się na poziomie 150 mld euro. Gorszy wynik powinien osłabić euro, chociaż poprzez komplikację sytuacji w Grecji, rozszerzenie programu skupu aktywów przez EBC powoli zaczyna stać pod znakiem zapytania. Stąd też umocnienie euro i spadki na giełdach (oczywiście jest to tylko jeden z czynników).

Drugą istotną informacją tym razem dla samego dolara jest odczyt sprzedaży detalicznej. Gdyby nie zawiódł oczekiwań to FED otrzymałby kolejny argument do podwyżki stóp, a w pierwszej kolejności do zmiany tonu oświadczenia, które poznamy już w następnym tygodniu.

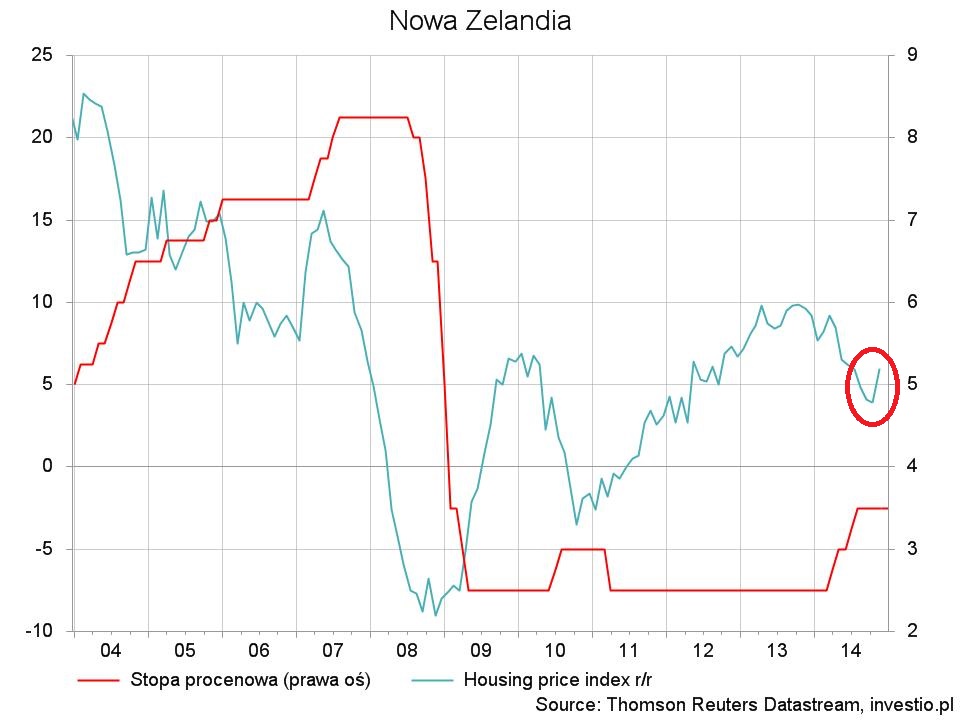

Rysunek 6. Stopa procentowa vs HPI w Nowej Zelandii

Podjęta przed chwilą decyzja Banku Rezerw Nowej Zelandii okazała się znacznie bardziej jastrzębia niż wczoraj zakładałem. Wpływ na to miał m.in. wzrost indeksu cen nieruchomości, który opublikowany został dzisiaj i wykazał znów niepokojący sygnał do tendencji wzrostowej. Ponadto w oświadczeniu RBNZ podkreśla konieczność dalszych podwyżek stóp procentowych w przyszłości. Do tego nie zostały obniżone prognozy inflacji, która obecnie znajduje się na dolnym ograniczeniu celu, którym jest przedział 1-3% r/r. Natomiast prognozy względem PKB na 2016 rok zostały wręcz podwyższone z 2,3% do 3,1%. i w 2017 z 2,5% też do 3,1%. Jest to jak najbardziej jastrzębi przekaz i pomimo podkreślenia w sprawozdaniu zbyt wysokich poziomów NZDUSD, ten wzrósł w szczytowym momencie o 150 pipsów.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0