Rynki wschodzące pod ostrzałem

W weekend premier Japonii Shinzo Abe w przyspieszonych wyborach zdobył ponad 2/3 głosów w senacie, co pozwala jego rządowi kontynuować dotychczasową bardzo luźną politykę. Ciekawe w tym kontekście wydaje się ostrzeżenie ze strony HSBC, który w swoim komentarzu ostrzegł, że m.in. osłabienie jena może wymknąć się spod kontroli w 2015 roku prowadząc do kryzysu walutowego, który może rozprzestrzenić się na cały świat. Ponadto osiągnięcie celu jaki założył sobie rząd Abe jest możliwe tylko, jeśli osiągnięte zostaną wszystkie czynniki, na które składa się: reforma systemu emerytalnego, podwyżka podatków, zwiększenie produktywności, koniec deflacji i roczny wzrost gospodarczy na poziomie 3,5%.

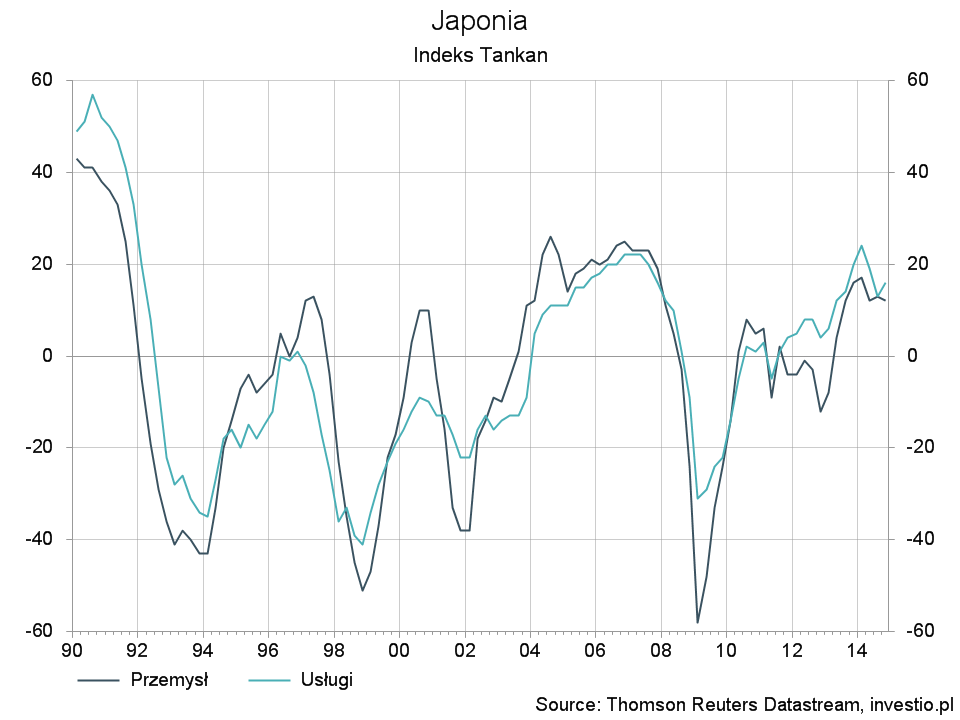

Dziś natomiast Bank Japonii opublikował najważniejsze dla japońskiej gospodarki kwartalne wskaźniki sentymentu wśród przedsiębiorców. Indeks Tankan dla usług zaskoczył pozytywnie wskazując poprawę z 13 do 16 pkt, jednak w najważniejszym sektorze – przemysłowym – indeks spadł do 12 pkt. Ratunkiem dla Japonii mogą okazać się spadające ceny ropy, którą kraj ten musi w całości importować.

Rysunek 1. Index Tankan – Japonia

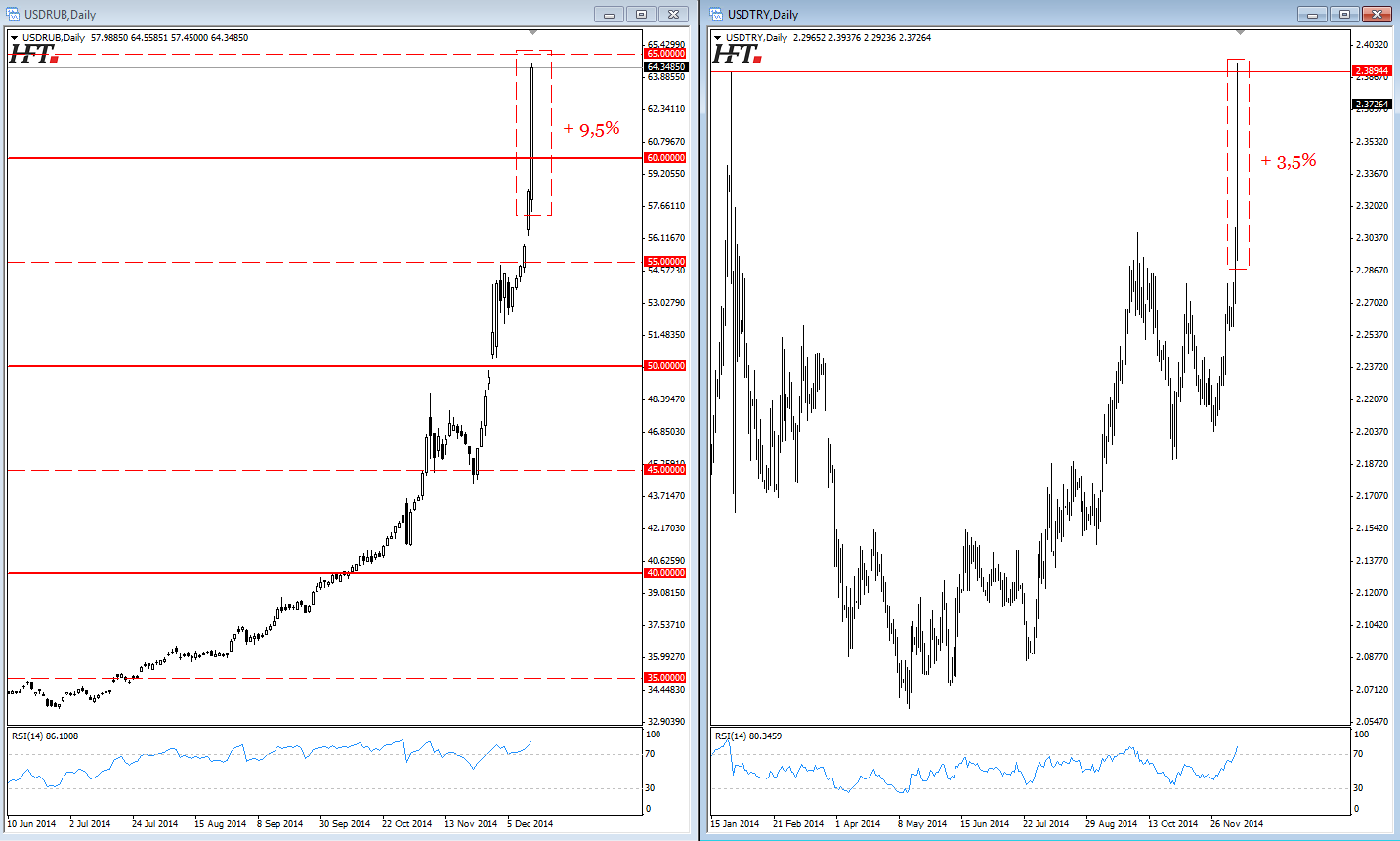

To co jednemu pomaga, drugiem szkodzi i to czasami nawet bardzo, o czym przekonać może się dzisiaj Rosja. Krach walutowy, bo jak inaczej nazwać jednodniową przecenę rubla o 10%, poważnie narusza stabilność rosyjskiej gospodarki. Bank Centralny Rosji, którego rezerwy walutowe topnieją, wydaje się bezsilny i tak jak pisałem ostatnio, podwyżki stóp nie zmienią wiele, a wręcz mogą jeszcze zaszkodzić.

Taka jest niestety dola największego eksportera energii. Spadki cen ropy odczuwają dotkliwie także inne państwa eksportujące ten surowiec.

Na celowniku jednak znajduje się jeszcze jedna grupa walut, a mianowicie te z krajów rozwijających się. Silnej przecenie ulega meksykańskie peso, brazylijski real, indyjska rupia, a także ze specyficznych przyczyn turecka lira, która osiągnęła historycznie niski poziom względem dolara, osłabiając się tylko dzisiaj w pewnym momencie nawet o 4%.

Rysunek 2. USDRUB i USDTRY

Rok zatem nie zaczął się dobrze i nie skończy dla aktywów z rynków wschodzących. Pomimo wzrostu w pierwszych dwóch kwartałach, indeks MSCI EM znajduje się już prawie 6% na minusie, czego przyczyną jest zacieśnianie polityki pieniężnej przez FED i tym samym ucieczka kapitału z krajów EM z powrotem do USA.

Rysunek 3. Indeks MSCI EM

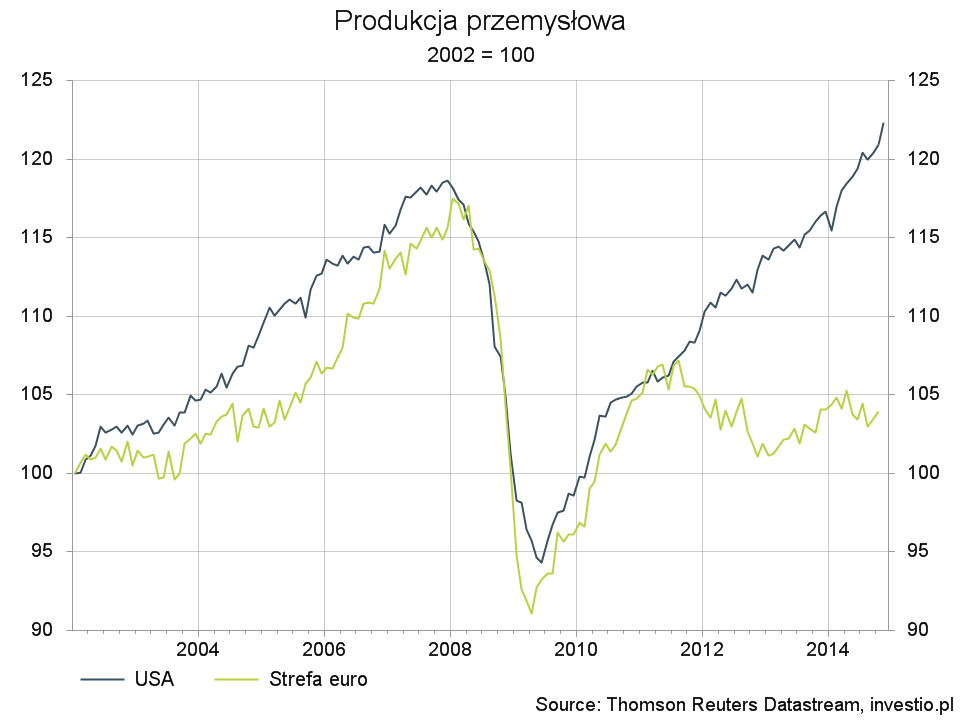

W Stanach Zjednoczonych natomiast kolejny odczyt z gospodarki potwierdza coraz silniejszą dywergencję w rozwoju pomiędzy tym krajem, a Strefą Euro. W listopadzie produkcja przemysłowa w USA wzrosła o 1,3% powodując dalsze „jastrzębie spekulacje”, co do zbliżającego się posiedzenia i decyzji FED, którą poznamy w środę.

Rysunek 4. Produkcja przemysłowa w USA i Strefie Euro

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0