Surowce wciąż poza zainteresowaniem inwesotrów

Trzeci tydzień nowego roku rozpoczął się spokojnie, jednak nie oznaczało to optymizmu inwestorów, którego brak był widoczny zwłaszcza na rynkach akcji. W największym stopniu trwająca niepewność wynika z przeceny surowców, głównie ropy naftowej. Wciąż ciężko ocenić jak obecny spadek jej cen faktycznie wpłynie na zachowania konsumentów, a także na całą globalną ekonomię.

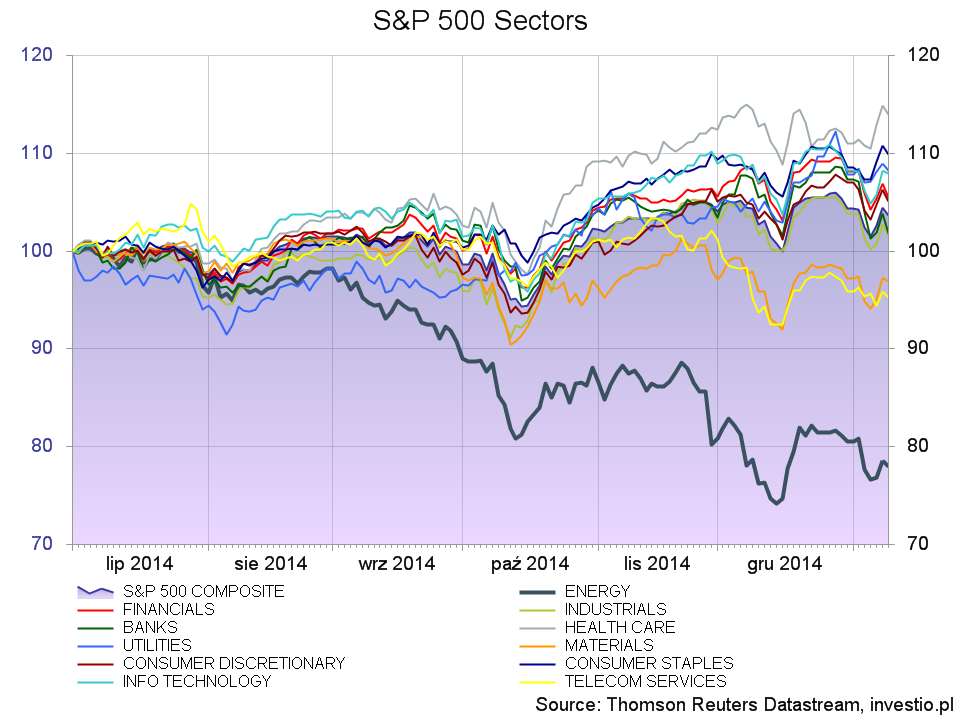

Zbliżający się sezon wyników spółek giełdowych może przynieść rozczarowanie jeśli chodzi o ogólny wynik finansowy wszystkich podmiotów z indeksu S&P500. Najbardziej ciążyć będą oczywiście spółki z branży energetycznej, których indeks obecnie wyraźnie odstaje od pozostałych i chociaż jego waga to jego 8,4% to jest on główną przyczyną słabszej prezencji całego indeksu w ostatnim półroczu. Najlepiej natomiast sprawuje się indeks spółek z sektora służby zdrowia, do czego przyczyniła się reforma zwana potocznie Obamacare zwiększająca wydatki amerykanów na opiekę medyczną i ubezpieczenia.

Rysunek 2. Wyniki sektorów indeksu S&P500. Lipiec 2014 = 100

Obawy rodzi także sytuacja w Grecji, do której nawiązuje dzisiejszy wykres tygodnia i chociaż obecnie można nazwać je cichymi to wraz ze zbliżającym się terminem wyborów parlamentarnych w tym państwie będą one z pewnością nasilać się.

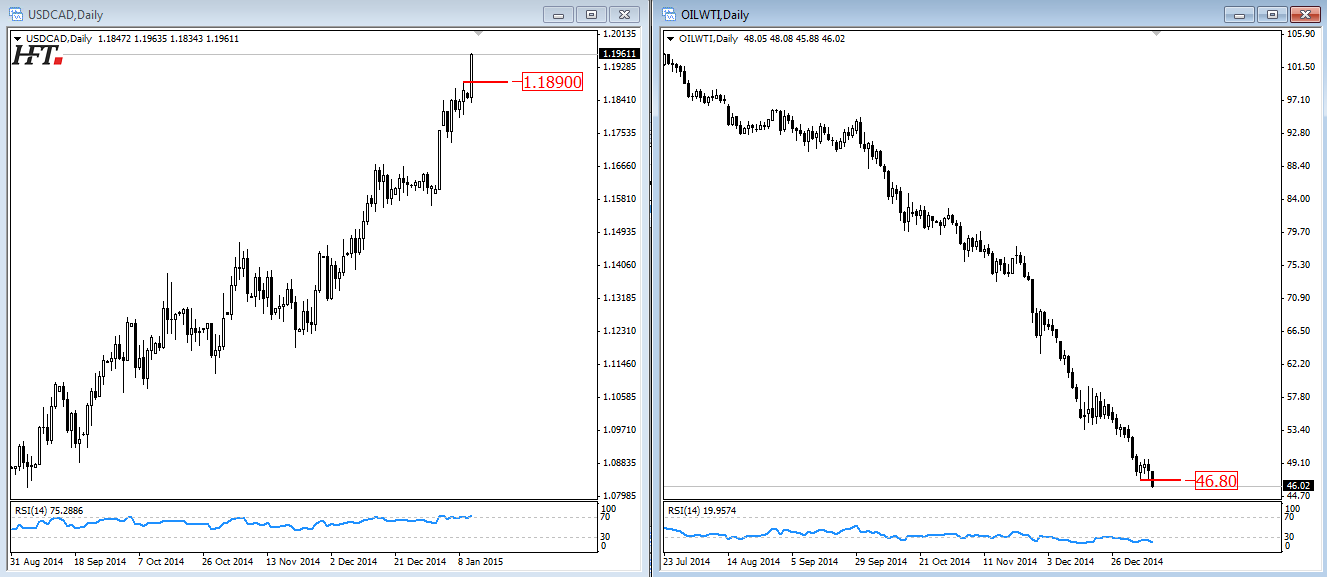

Nowe minima na notowaniach ropy zarówno Brent jak i WTI mają natomiast wciąż znaczące przełożenie na rynek Forex, gdzie waluty surowcowe spotykają się z postępującą niechęcią inwestorów. I tak cena amerykańskiej WTI przebiła kolejny równy poziom – $46, co osłabia mocno kanadyjskiego dolara nawet względem USD, który nie prezentował się dzisiaj najlepiej. Kurs USDCAD zmierza zatem w kierunku 1,20, zostawiając za sobą wsparcie w postaci szczytu na 1,1890.

Rysunek 2. Market Overview – USDCAD & WTI

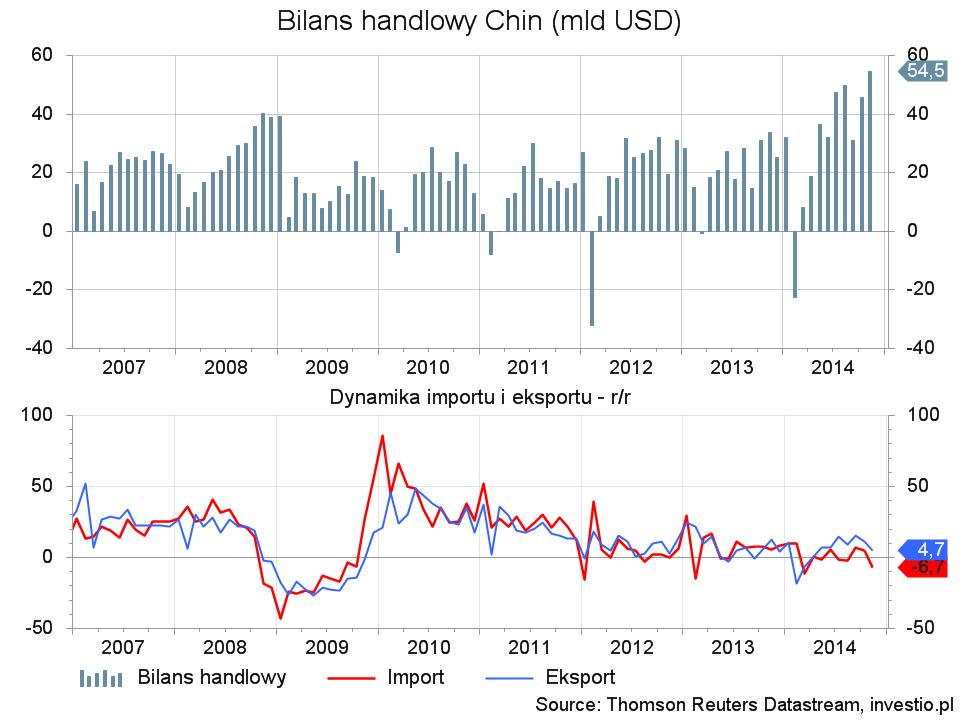

W godzinach nocnych napłyną dane o bilansie handlowym z Chin, które będą bardzo istotne zarówno dla rynku surowców, zwłaszcza metali przemysłowych i ropy, ale także dla ogólnej awersji do ryzyka. Nie będzie jednak ważny sam bilans handlowy a dwa składniki, które składają się na jego wynik, czyli import i eksport. W tamtym miesiącu bardzo słaby wynik importu, który skurczył się w ujęciu rok do roku o prawie 7%, wywołał na rynku wiele obaw o dalszy wzrost gospodarczy tego kraju, a także rynek zbytu dla wspomnianych już surowców. Dynamika eksportu również zwolniła, dlatego jeżeli ta tendencja nie zostanie w tym miesiącu przełamana to argumenty do przeceny będą dalej w mocy.

Rysunek 3. Bilans handlowy Chin oraz roczna dynamika importu i eksportu

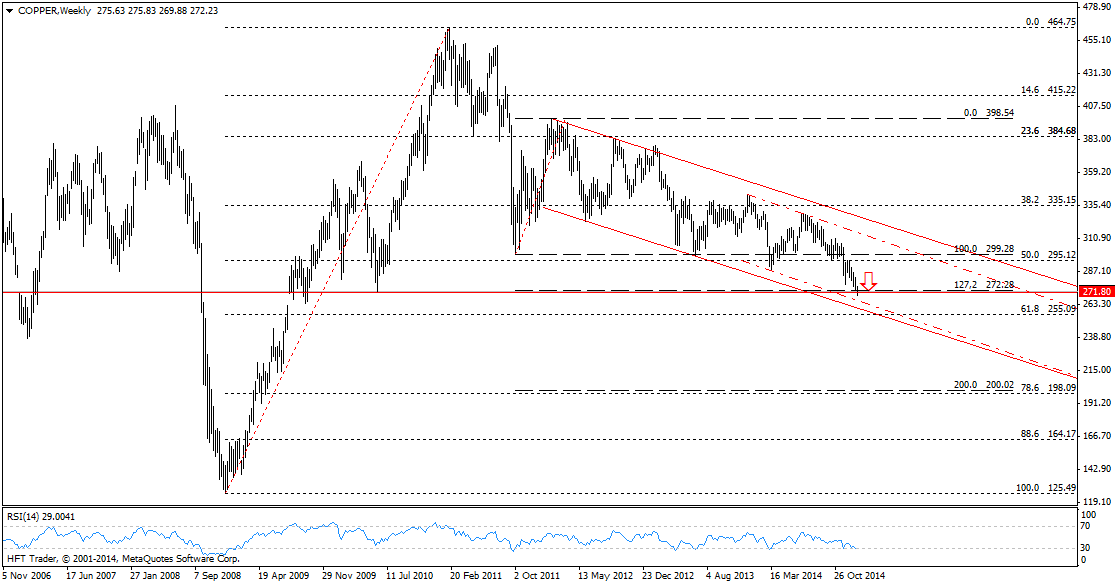

Dziś jeden z ważniejszych metali przemysłowych, a mianowicie miedź, odnotowała spadek poniżej dna z 2010 roku na poziomie $271,80. Tam odnalazł się chwilowo popyt, jednak z dużym prawdopodobieństwem w przyszłości zobaczymy jeszcze cenę w okolicach zniesienia 61,8% ($255).

Rysunek 4. Analiza techniczna, Miedź, W1, 12.01.2015

Inną ważną informacją w dniu jutrzejszym będzie inflacja CPI z Wielkiej Brytanii, która ma odnotować bardzo mocne obsunięcie z już i tak niskiego poziomu 1% do 0,7% r/r. Potwierdzenie tych prognoz będzie kolejnym bodźcem do spadkowego impulsu dla brytyjskiego funta.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0