Wykres tygodnia 14-20.04.2014

Dzisiejszy wykres tygodnia ma na celu wyjaśnienie jednej z najczęściej powtarzanych nieprawd we współczesnej ekonomii, której powodem powstania jest niezrozumienie zasad, na jakich opiera się współczesny system monetarny. W ostatnich latach wielokrotnie program Quantitative Easing nazywany był, i wciąż jest, dodrukiem pieniądza, który wywołać miał hiperinflację. Postulat ten przede wszystkim przedkładali monetaryści posługując się teoriami makroekonomii.

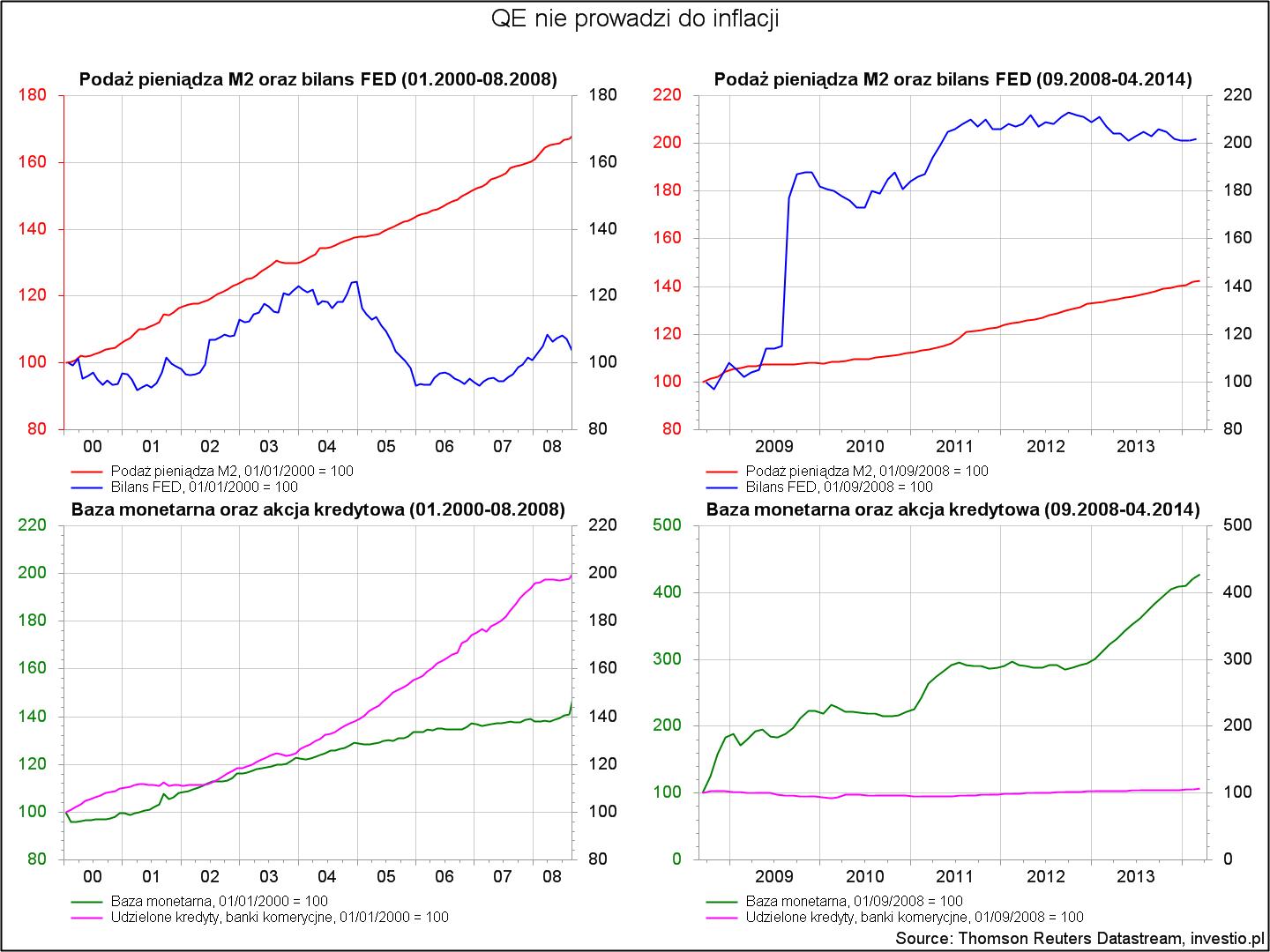

Jak pokazują dwa pierwsze górne wykresy, w latach 2000-2008 (do września, czyli do upadku banku Lehman Brothers) podaż pieniądza opisana głównym agregatem M2 wzrosła o prawie 70%, choć bilans Rezerwy Federalnej Stanów Zjednoczonych de facto ten ośmioletni okres zakończył bez zmian. Natomiast od września 2008 roku do chwili obecnej, czyli przez trzy rundy programu QE, bilans FED wzrósł ponad dwukrotnie, podczas gdy wzrost podaży pieniądza wyniósł ledwie ponad 40%. Dlaczego podaż pieniądza nie rośnie proporcjonalnie do działań FED? Ponieważ program QE nie jest dodrukiem pieniądza tylko swapem aktywów, którego celem jest obniżenie terminowej struktury stóp procentowych w wyniku, którego nie powstają żadne nowe aktywa netto.

Dwa niższe wykresy udowodniają, iż nieprawdziwe jest spostrzeżenie, że wzrost bazy monetarnej doprowadzi do (hiper)inflacji. Jak widać na wykresie, w okresie 2000-08.2008 baza monetarna wzrosła zaledwie o 40%, podczas gdy wartość udzielonych kredytów wzrosła dwukrotnie. Od września 2008 roku baza monetarna z kolei wzrosła ponad czterokrotnie a akcja kredytowa nie uległa zmianie. Dzieje się tak, ponieważ banki nie pożyczają swoich rezerw a zasada opisująca w ekonomii oddziaływanie bazy monetarnej na podaż pieniądza znana, jako mnożnik kreacji pieniądza we współczesnym systemie monetarnym jest mitem. Banki obecnie nie są związane poziomem rezerw, gdyż to od strategii banku względem akcji kredytowej wyznaczany jest ich poziom, nigdy na odwrót.

Postulowanie wystąpienia znacznej inflacji poprzez działanie programu Quantitative Easing wynika z niezrozumienia mechanizmu jego działania jak i współczesnego systemu monetarnego, co powyższy wykres tygodnia wyjaśnia.

Komentarze 3

Marcin

Chyba że, marudzenie o inflację jest tylko grą na zbicie inwestorów z tropu. O ile ECB ma powody obawiać się braku inflacji, o tyle w USA, przy PCE 1.5%, Fed raczej tylko biadoli, jak ta baba co ma dużo, ale nie ma więcej.

mihnof

a może brak inflacji (a przynajmniej tej mierzonej oficjalnymi wskaźnikami typu CPI) jest wynikiem tego, że banki nie pożyczały pieniędzy (choć zgodnie z założeniami QE miały to robić) a zamiast tego inwestowały. cena złota w latach 2008 – 2011 wzrosła z ok. 860 do ok. 1890 czyli się podwoiła, potem kasa szła w akcje. więc o ile wniosek, że inflacji nie ma jest zgodny z faktem, to pytanie jakby to wyglądało, gdyby siano, które banki dostały w ramach QE zostały wypchnięte na rynek (kredyty).

Szymon Nowak (1do1)

Założeniem QE nie było, aby banki od razu pożyczały pieniądze. I banki nie inwestowały „tych” pieniędzy, ponieważ żadnej nowej gotówki nie dostały. QE miało wpłynąć na krzywą rentowności i zwiększyć premię za ryzyko (przy czym poziom ryzyka się nie zmienił), tak aby inwestowanie w ryzykowne aktywa stało się atrakcyjniejsze. Dopiero pobudzenie rynku miało/ma pośrednio wpłynąć na pobudzenie akcji kredytowej.