Kryzys walutowy w Rosji

Kolejny już raz tematem dnia jest Rosja. Nic w tym dziwnego, gdyż kraj ten doświadcza obecnie kryzysu walutowego, którego konsekwencje odbiją się nie tylko na tamtejszego gospodarce, ale i wpłyną na stabilność całego systemu finansowego.

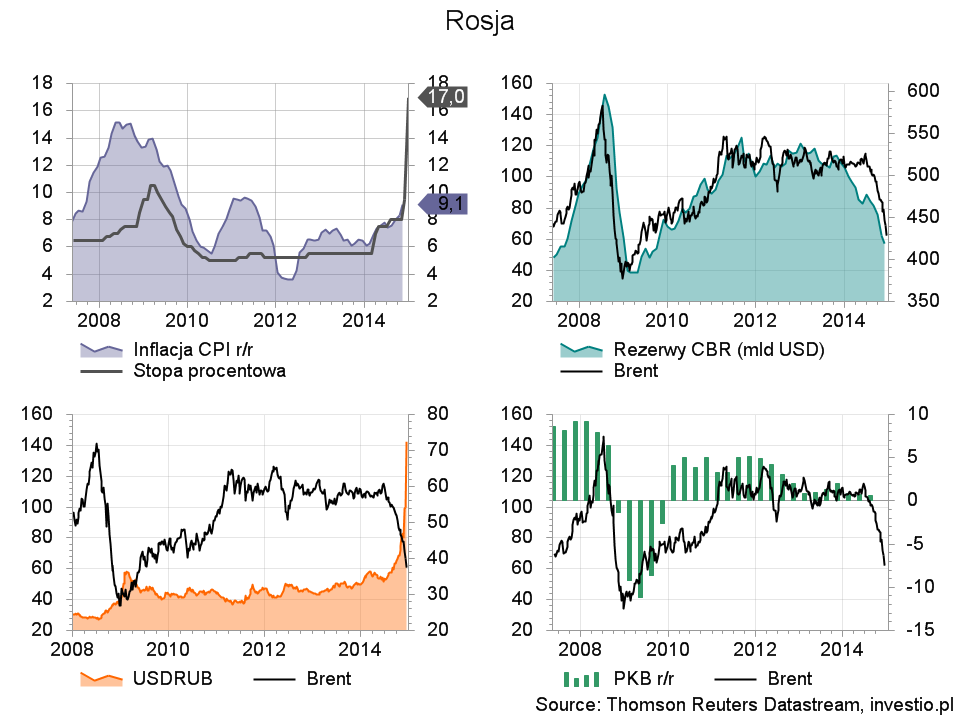

Podobnie jak w styczniu tego roku w obronie liry stanął Bank Centralny Turcji podwyższając na specjalnym posiedzeniu główną stopę procentową 550 p.b., tak dzisiaj Centralny Bank Rosji postanowił zrobić podobnie ponosząc stopę o 650 p.b. do poziomu 17%. Efekt? W godzinach rannych Rosjanie płacili o 6 rubli mniej za dolara, niż na wczorajszym zamknięciu, jednak koło południa cena była już 36% powyżej dziennego minima. Rosję czeka zatem ciężka, prawdopodobnie około 5 procentowa recesja w przyszłym roku, a dalszy los jej gospodarki w dużej mierze uzależniony będzie od ceny ropy.

Dzisiejsza przecena rubla to kontynuacja ucieczki kapitału w obawie przez erozją pieniądza (więcej w komentarzu Szymona Nowaka). Ogromną zmienność powoduje natomiast zanik płynności na parach z rublem, co skutkuje tym, że dzisiaj niektórzy brokerzy zawiesili nawet możliwość handlu tych instrumentach.

Rysunek 1. Rosja

Przecena rubla odbija się także na walutach regionu w tym na polskim złotym, szwedzkiej koronie, czy też węgierskim forincie. O 5% potaniała w pewnym momencie także norweska korona, której wartość pośrednio uzależniona jest od notowań ropy. Szczególnie uważać należy na waluty rynków wschodzących, które najbardziej narażone są na przyszłe zacieśnianie polityki pieniężnej w Stanach. Bank Rozrachunków Międzynarodowych w swoim miesięcznym oświadczeniu podał, że przedsiębiorstwa niefinansowe pochodzące z krajów wschodzących zadłużone są na wartość 3,1 biliona dolarów, a większość tego długu jest właśnie w dolarach. Przedsiębiorstwa te muszą spłacić około 2,6 biliona w obcej walucie, co oznacza, że silne umocnienie dolara w ostatnim czasie jest znacznym ciosem. Na ryzyko największego odpływu kapitału, a zatem i osłabienie krajowej waluty, narażone są takie kraje jak Turcja, Indonezja, Meksyk, a także RPA, Węgry, Chile i … Chiny.

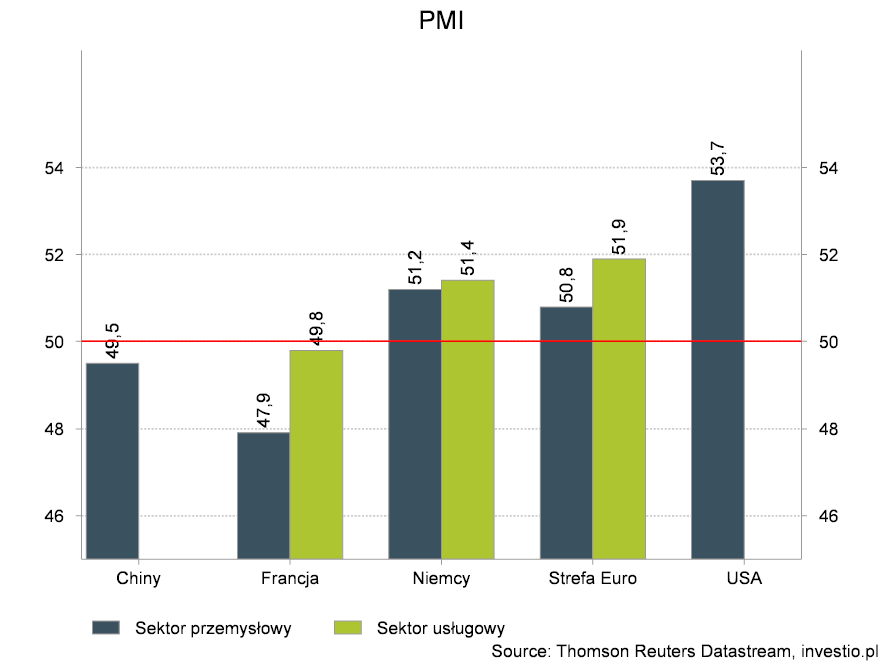

Rysunek 2. Market Overview

A to właśnie Chiny dzisiaj wieczorem znów negatywnie zaskoczyły publikując indeks PMI dla przemysłu gorszy od oczekiwań, który znajduje się teraz 0,5 pkt poniżej bariery rozwoju. Mieszanie wypadły natomiast dane z poszczególnych krajów Strefy Euro, chociaż całościowy indeks PMI dla Wspólnoty okazał się być lepszy od konsensusu rynkowego, zarówno dla przemysłu jak i usług.

Rysunek 3. PMI

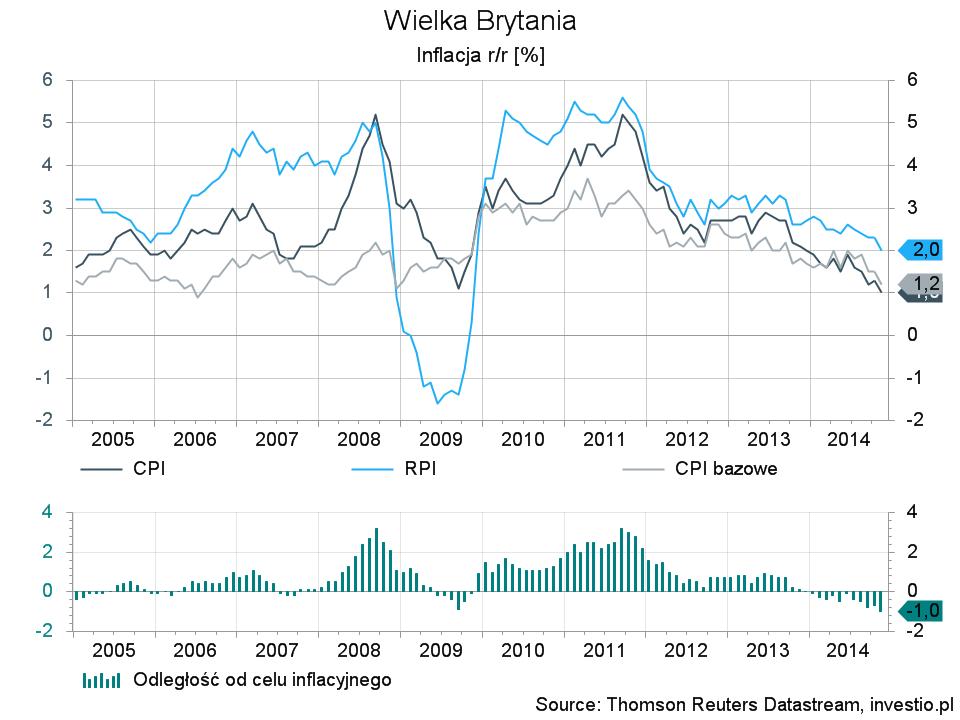

W Wielkiej Brytanii inflacja CPI r/r spadła na nowe 5 letnie minima i jedyne, co w tej wiadomości może być pozytywnego dla funta to fakt, że sytuacja konsumenta w spojrzeniu przez realne wynagrodzenia może się poprawić, a publikację tych danych poznamy już jutro o 10:30.

Rysunek 4. Inflacja w Wielkiej Brytanii

Wydarzeniem dnia będzie natomiast długo wyczekiwana decyzja FOMC, w której ewentualne jastrzębie sygnały mogą ponownie doprowadzić do znaczącej aprecjacji dolara. W takim wypadku w oświadczeniu musiałoby zniknąć sformułowanie na temat „dłuższego okresu niskich stóp procentowych po wygaszeniu QE” lub pojawić się wzmianka o tym, że poprawa na rynku pracy jest chociaż w małym stopniu zadowalająca. Konferencja z udziałem przewodniczącej FED może natomiast ujawnić stosunek Rezerwy Federalnej do ostatnich spadków cen ropy.

Jak się okazało ostatnio po publikacji inflacji PPI w USA, jutro na pierwszy plan może wysunąć się odczyt inflacji konsumenckiej, który może mocno namieszać w oczekiwaniach rynkowych.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0