Dane o inflacji w USA nie przekonują inwestorów

Inflacja nie zdradza oznak słabości gospodarki

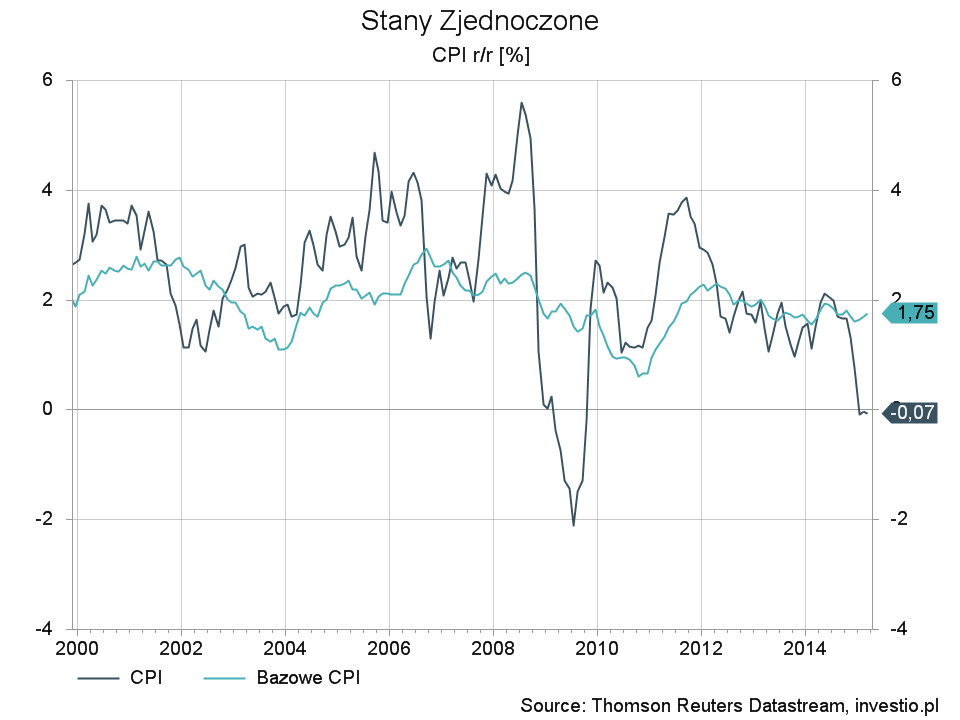

Dzisiejsze dane o inflacji konsumenckiej miały duże znacznie dla oceny sytuacji w jakiej znajdują się Stany Zjednoczone. Gorsze dane wprowadziłyby niepokój o to jak negatywnie na poziom inflacji wpłynęła seria słabych danych z początku roku oraz umacniający się dolar. Lepsze dane dane mogłyby natomiast być odebrane jako alarmujący znak, który zmusiłby FED do szybkiej reakcji, czyli podwyżki stóp jeszcze w tym roku. Wynik jednak pozostał neutralny i wykazał lekkie przyspieszenie inflacji bazowej z 1,7% do 1,8% r/r. W wersji podstawowej CPI wykazuje w dalszym ciągu deflację na poziomie 0,1% r/r. Nie ma zatem z tej strony bodźca, żeby Rezerwa Federalna spieszyła się z dźwiganiem kosztu pieniądza i tak na podstawie kontraktów terminowych implikowane prawdopodobieństwo pierwszej podwyżki przesuwa się dopiero na grudzień (57%).

Rysunek 1. Inflacja CPI w USA

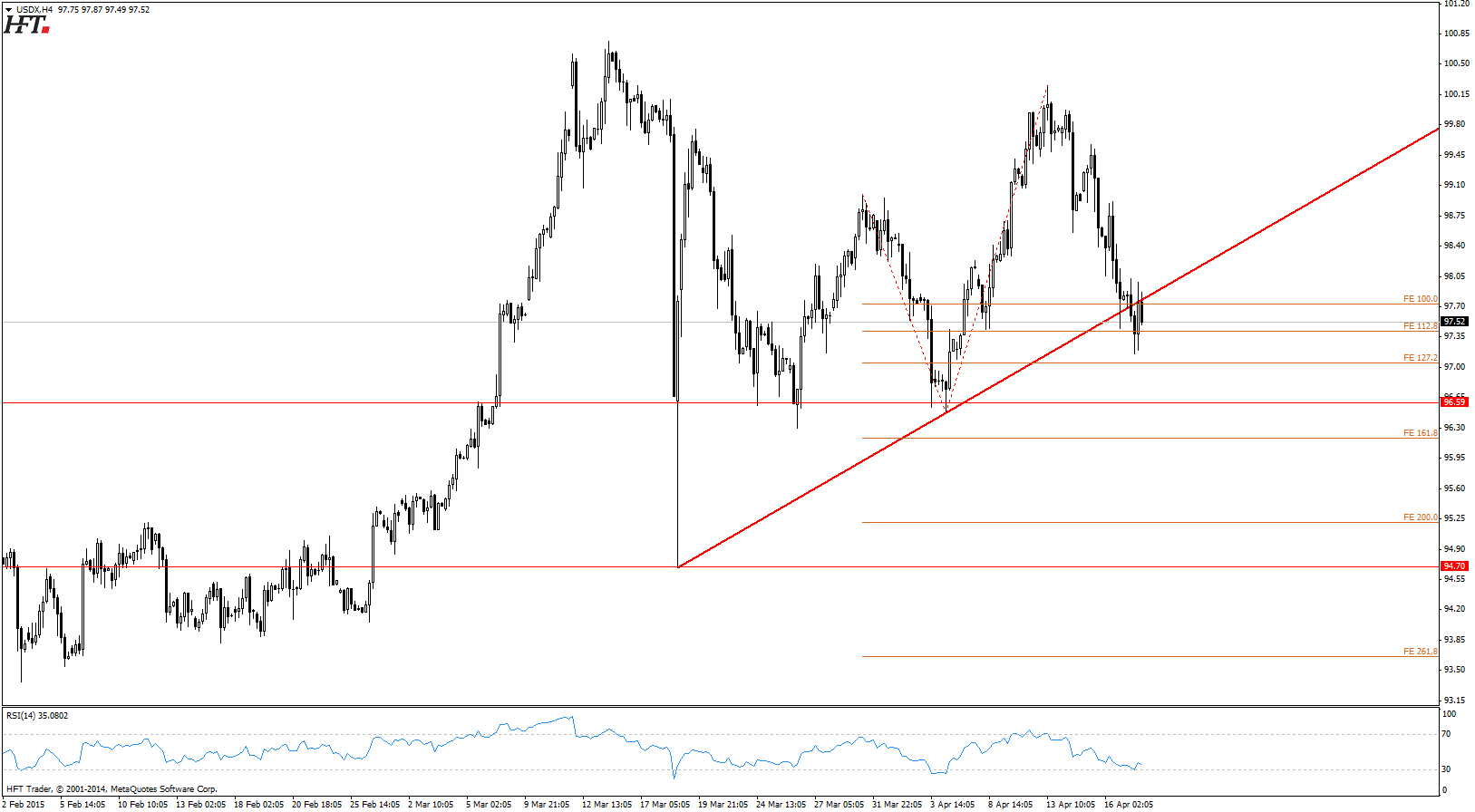

Indeks dolara chwilowo zareagował na równość korekt, jednak decydującym sygnałem może być przebicie linii trendu wzrostowego, które będzie determinować sentyment w następnym tygodniu.

Rysunek 2. indeks dolarowy – H4

Kolejny powód do umocnienia dolara kanadyjskiego

Bardzo dużym zaskoczeniem okazały się natomiast dane o inflacji z Kanady. Tam dynamika CPI znacznie przyspieszyła zarówno w wersji podstawowej (1,2% r/r) jak i bazowej (2,4% r/r) – wartości te są odpowiednio o 0,2 i 0,4 p.p. większe niż prognozy. Odczyty te rozmijają się także z prognozami Banku Kanady, który podejmując swoją decyzję w tym tygodniu dał rynkom do zrozumienia, że bez większych przyczyn dalsza obniżka stóp procentowych jest mało prawdopodobna, co naturalnie umocniło dolara kanadyjskiego. Teraz zatem BOC otrzymuje kolejny argument za tym żeby uznać obecny cykl luzowania za zakończony. Ta wiadomość powinna wspierać notowania CAD (zobacz analizę USDCAD i CADJPY).

Rysunek 3. Kanada – CPI

W Polsce lepiej niż w Wielkiej Brytanii

Brak rewelacji – tak opisać może napływające dane z Wielkiej Brytanii w ostatnich 2-3 miesiącach, a dzisiejsze dane z rynku pracy idealnie się w to wpisują. Roczna zmiana 3-miesięcznej średniej wynagrodzeń okazała się dalej zwalniać i tak z 1,8% obniżyła się do 1,7%. Ta informacja nie służy funtowi, chociaż inwestorzy zdają sobie sprawę, że trwająca słabość gospodarki Zjednoczonego Królestwa jest zjawiskiem przejściowym.

Rysunek 4. Wielka Brytania – wynagrodzenia

Najbardziej zaskakujące oraz pozytywne dla Polaków, dane opublikował dzisiaj Główny Urząd Statystyczny. Według badań tej instytucji wynagrodzenia w Polsce w sektorze przedsiębiorstw rosły w marcu w tempie 4,9% r/r. Oznacza to, że realnie (po uwzględnieniu wpływu inflacji) wynagrodzenia te rosną 6,4% r/r! Można zatem oczekiwać, że sytuacja na rynku pracy w naszym kraju będzie poprawiać się nadal i to znacznie szybciej niż zakładały to projekcje różnych organizacji i banków.

Rysunek 5. Polska – wynagrodzenia

Kalendarz makroekonomiczny na kolejny tydzień bogaty jest w ciekawe wydarzenia i publikacje, co powinno uatrakcyjnić handel. W przygotowaniu do kolejnego tygodnia zmagań na rynku z pewnością pomoże niedzielny webinar „przed otwarciem rynków„, natomiast dla tych, który chcieliby dowiedzieć się więcej o istocie, funkcjonowaniu i wpływie na realną gospodarkę programu Quantitative Easing (QE) zapraszam w imieniu Szymona Nowaka do zapisania się na czwartkowy webinar. Zapisy – TUTAJ.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Tags: #USDCAD indeks dolarowy inflacja

Komentarze 0