Słaba poprawa sytuacji gospodarczej w Chinach powodem wzrostu awersji do ryzyka

Podsumowanie:

- spowolnienie chińskiego wzrostu gospodarczego

- słabe dane dotyczące chińskiego PMI

- wzrost awersji do ryzyka na światowych rynkach akcji spowodowany postępującym spowolnieniem gospodarczym w Chinach

- analiza techniczna indeksu Hang Seng

W ciągu ostatnich ponad trzech dekad chińska gospodarka rosła w tempie dwucyfrowym. Ostatnio wzrost gospodarczy wyraźnie zwolnił, a prognozy ekonomistów zakładają dalsze jego ograniczenie. Powszechne staje się przekonanie, że tempo wzrostu Chin z poprzednich dekad to już historia i musimy się przyzwyczaić do mniejszej ekspansji tamtejszej gospodarki. W ostatnich latach motorem napędowym były nakłady inwestycyjne, a te ostatnio wyraźnie zwolniły. Chiny przechodzą transformację z gospodarki produkcyjnej na konsumpcyjną, a to właśnie konsumpcja ma być lekarstwem na spowalniające PKB.

Słabe dane z chińskiego PMI

Pomimo optymistycznych komentarzy dotyczących poprawy sytuacji gospodarczej w Chinach, to dane opublikowane w ostatnich kilku dniach pokazują zupełnie co innego.

Przestrzegałem przed tym w artykule http://analizy.investio.pl/50597/

W dalszym ciągu mamy do czynienia z pompowaniem pieniędzy w gospodarkę przez PBOC, co w ostatnich tygodniach pomogło w ustabilizowaniu sytuacji, jednak w średnim i długim terminie może to być niewystarczające, a spowolnienie gospodarcze prawdopodobnie wkrótce powróci. Ostatnie (marcowe) lepsze dane mogły więc okazać się jedynie wydarzeniem jednorazowym.

Zarówno wskaźniki PMI dla sektora usług jak i sektora przemysłowego wskazały na dalszą ekspansję w chińskiej gospodarce, jednak w znacznie wolniejszym tempie niż jeszcze w marcu. PMI dla przemysłu spadł do 50.1 z 50.2 w kwietniu, przy prognozach na poziomie 50.4

Rysunek 1. Chiński PMI

Odczyt wskaźnika dla sektora przemysłowego może zostać uznany za rozczarowanie i pokazuje, że marcowe odbicie może być jedynie krótkotrwałą poprawą. W przypadku sektora usług PMI odnotowano na poziomie 53.5 przy poprzednim odczycie wynoszącym 53.8.

Pomimo wyjątkowo wzmożonych interwencji chińskiego rządu jak i banku centralnego w ostatnich tygodniach to fundamenty dalszego wzrostu pozostają niestabilne, a ożywienie gospodarcze jest wciąż dosyć wątpliwe. Już najbliższej nocy zostanie przedstawiony kolejny bardzo ważny odczyt z Państwa Środka – Caixin PMI dla sług. Jedynie sektor usługowy pozostaje umiarkowanie mocny i jest on ostatnią nadzieją władz centralnych w generowaniu przyzwoitego wzrostu gospodarczego. W przypadku kolejnych słabych danych może nas czekać kontynuacja spadków na rynkach akcyjnych oraz odwrót od walut surowcowych.

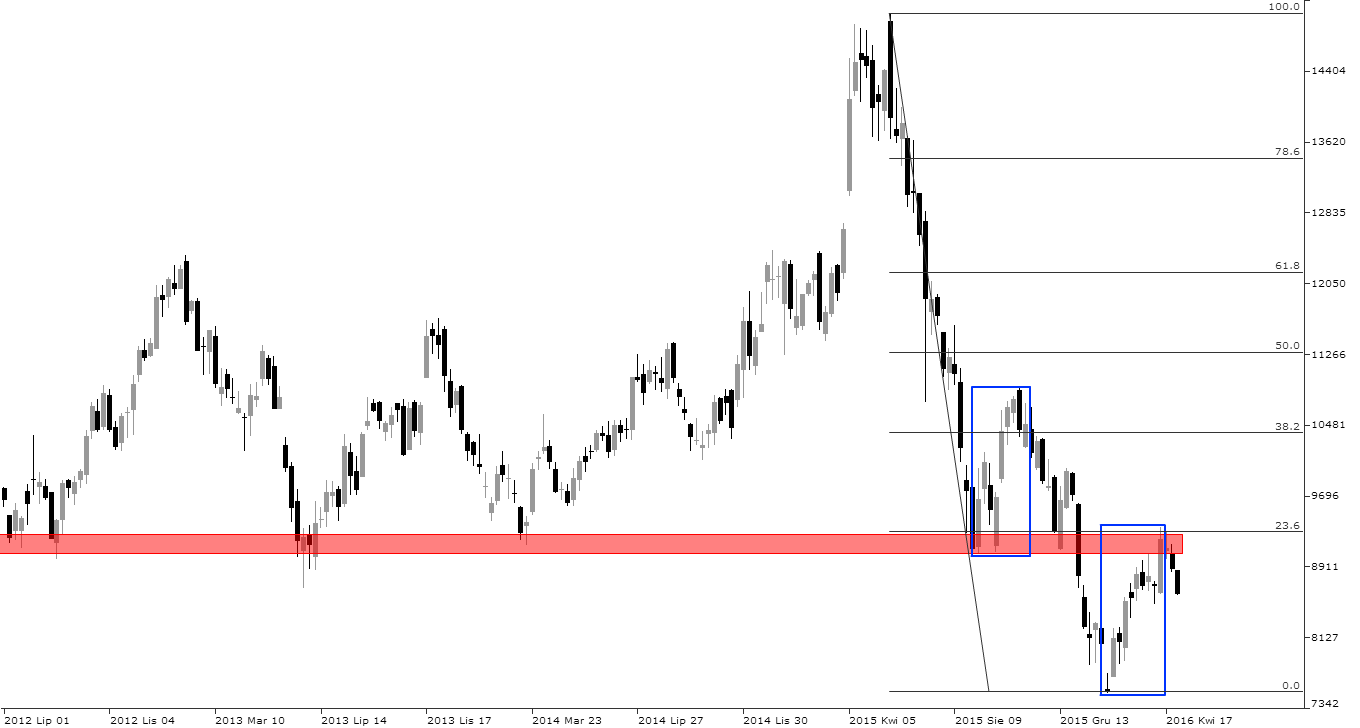

Rysunek 2. Analiza techniczna, Hang Seng, W1, 04.05.2016

Tak jak pisałem we wpisie z pierwszej połowy kwietnia “Wzrosty na indeksie Hang Seng rozpoczęte na początku lutego 2016 należy raczej rozpatrywać jako korektę w dynamicznym trendzie spadkowym, niż początek rynku byka.” http://analizy.investio.pl/50597/

W ostatnich dniach notowania chińskiego indeksu odbiły się od strefy oporu poprowadzonej przez dołki z roku 2012, 2013, 2014 i 2015 oraz zniesienie 23.6% całej fali spadkowej zapoczątkowanej w maju 2015 roku. Również została zachowana równość korekt. Obecnie w średnim terminie oczekuję kontynuacji spadków. Celem powinno być wsparcie wyznaczone na minimach z lutego.

Komentarze 0