Tygodniowy przegląd rynkowy, 04.05.2018

USD

Ten tydzień był bardzo ważny dla dolara amerykańskiego, ze względu na publikację NFP oraz decyzję FOMC ws. stóp procentowych. Odczyt bazowego PCE był zgodny z oczekiwaniami i wyniósł 0,2%. Przemysłowe ISM PMI wyniosło 57,3, zamiast 58,4. Usługowe ISM PMI także było gorsze od oczekiwań i wyniosło 56,8, zamiast oczekiwanych 58,1. ADP było jednak lepsze od oczekiwań i wyniosło 204 tys., zamiast 200 tys. FOMC nie podniosło stóp procentowych i byli dość ostrożni w swoim przemówieniu, co krótkoterminowo osłabiło dolara. Dzisiejszy odczyt NFP był także gorszy od oczekiwań i wyniósł 164 tys., zamiast 190 tys. Stopa bezrobocia jednak spadła do 3,9%, ale stawka godzinowa wzrosła jedynie o 0,1%, zamiast 0,2%.

W następnym tygodniu poznamy odczyty PPI, bazowe PPI, CPI oraz bazowe CPI.

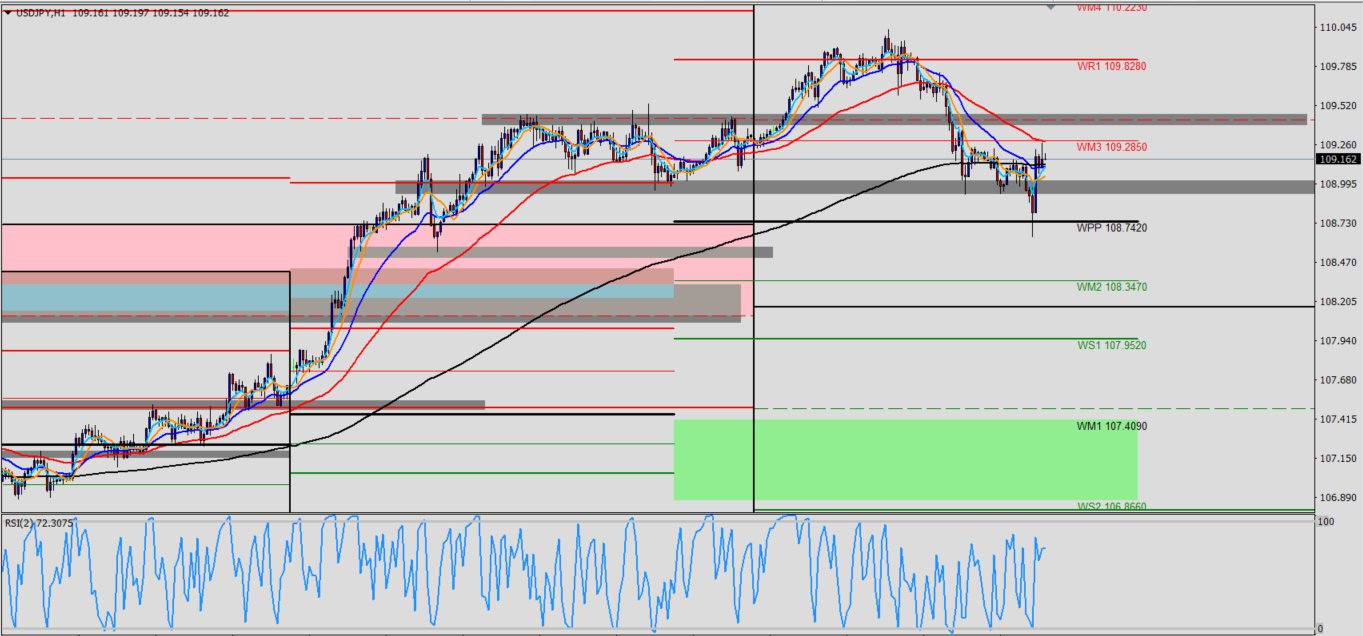

USD/JPY

USD/JPY zaczęło tydzień od WR1, niemniej jednak rynek nie pozwolił cenie spaść do WS2. Cena odbiła się od WPP, co wskazuje, że popyt nadal rządzi na rynku i w następnym tygodniu możemy zobaczyć kontynuację wzrostów, chociaż, prawdopodobnie w wolniejszym tempie.

GBP

Nie był to najlepszy tydzień dla Kabla z powodu siły dolara amerykańskiego oraz oczekiwań ws. podwyżki przez BOE 10 maja. Dane także nie pomogły walucie. Przemysłowe PMI wyniosło 53,9 zamiast 54,8. Usługowe PMI wyniosło 52,8, zamiast oczekiwanych 53,5. Jedynie budowlane PMI było lepsze od oczekiwań i wyniosło 52,5, zamiast 50,5. Dziś nie było żadnych danych makroekonomicznych z gospodarki W. Brytanii.

W następnym tygodniu poznamy raport inflacyjny, decyzję BOE ws. stóp procentowych oraz odczyt z produkcji przemysłowej. Więc czeka nas ważny tydzień dla Kabla.

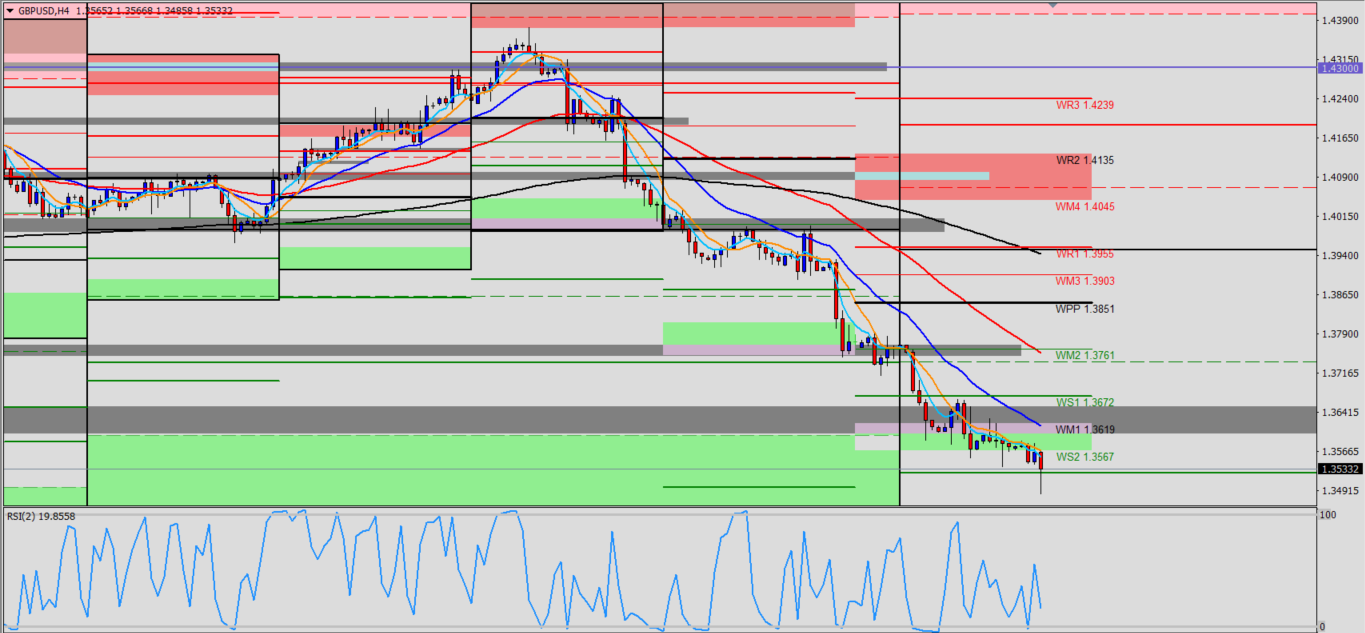

GBP/USD

GBP/USD przebiło ważne wsparcie na poziomie 1,3640 i na moment pisania analizy zatrzymało spadek na pivocie WS1. W następny tygodniu można spodziewać się konsolidacji spowodowanej oczekiwaniem na decyzje BOE, więc inwestorzy powinni być bardzo ostrożni.

Waluty surowcowe (AUD, NZD, CAD)

Waluty surowcowe większość tygodnia znajdowały się w konsolidacji, co wskazuje na lekką poprawę sentymentu inwestorów ws. danych walut. Dane z Chin były zgodne z oczekiwaniami.

Bilans handlowy z Australii wyniósł 1,53 mld AUD, zamiast 0,68 mld AUD; RBA nie podniosło stóp procentowych i sentyment był dość neutralny.

Indeks cen na mleko wrócił do spadków i wyniósł -1,1%, niemniej jednak dane z rynku pracy w Nowej Zelandii były trochę lepsze od oczekiwań i wykazały wzrost zatrudnienia o 0,6%.

PKB z Kanady było lepsze od oczekiwań i wyniosło 0,4% m/m, zamiast 0,3% m/m. Bilans handlowy wykazał głębszy deficyt budżetowy, który wyniósł -4,10 mld CAD. Ivey PMI było lepsze od oczekiwań i wyniosło 71,5, zamiast 60,2.

W następnym tygodniu poznamy sprzedaż detaliczną dla Aussie; oczekiwania inflacyjne oraz decyzje RBNZ dla Kiwi oraz dane z rynku pracy dla Loonie.

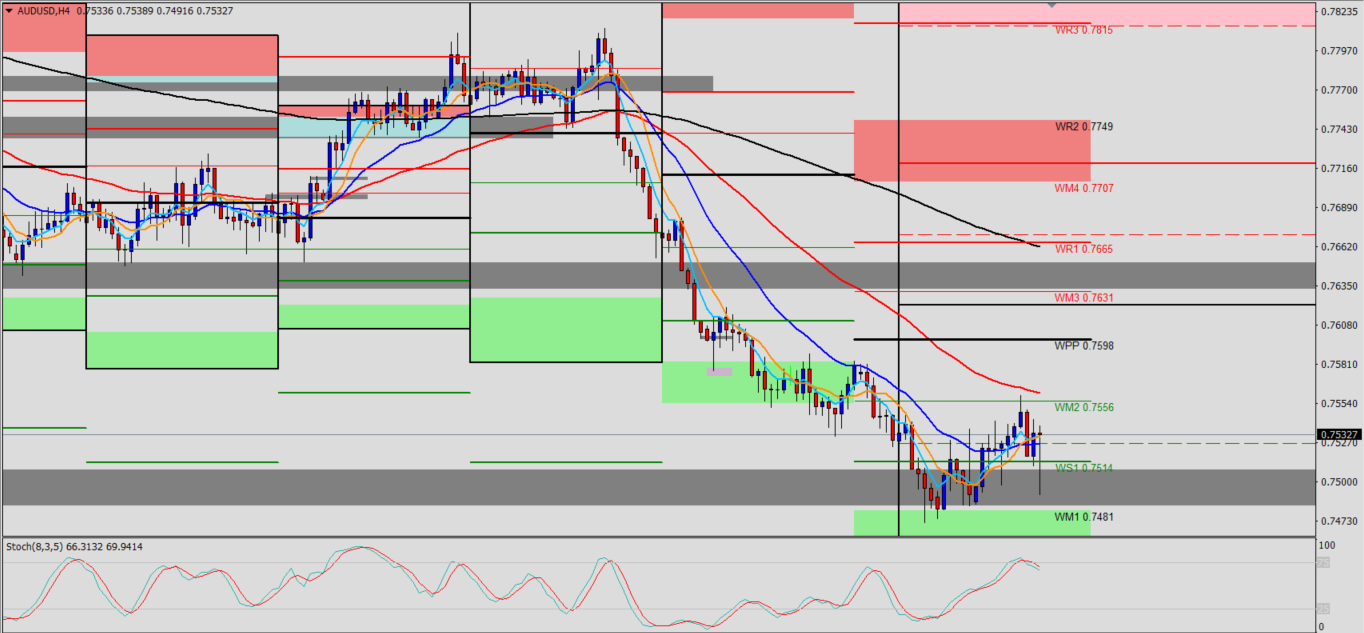

AUD/USD

AUD/USD odbija się od zielonej strefy tygodniowej oraz wsparcia na poziomie 0,7500, co może zainteresować kupujących. Cel wzrostowy w danym przypadku znajduje się na poziomie 0,7598.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0