Techniczne Spojrzenie – sezon ogórkowy?, 10.08.2019

W porównaniu do przełomu lipca i sierpnia pełnego wydarzeń, mijający tydzień można uznać za spokojny, przynajmniej na rozpatrywanych parach walutowych, które większość czasu spędziły w konsolidacjach. Nie brakowało z kolei ruchów na innych walorach, a w centrum zainteresowania znalazły się złoto i kiwi. Sytuacja międzynarodowa zaś rozgrzewała się coraz bardziej wraz z kolejnymi rakietami, wystrzeliwanymi przez Koreę Północną.

EUR/USD

Rysunek 1. EURUSD, interwał H4, 10.08.2019

Spadki z poprzednich dwóch tygodni w dużej mierze zdołało odrobić euro. Po silnie wzrostowym poniedziałku, barierą przed dalszym ruchem na północ okazał się jednak poziom WR3. Po nieudanej próbie jego sforsowania, euro-dolar spędził resztę tygodnia w około 60-pipsowej strefie konsolidacji między poziomami WR3 a WR2. Tegotygodniowe zamknięcie wypadło nieco powyżej poziomu 1,12, w tygodniowej czerwonej strefie pivotów. W poniedziałek opublikowany został zestaw danych o ostatecznych usługowych PMI z Eurolandu. Oczekiwań nie spełnił niemiecki odczyt, wynoszący 54,5 przy zakładanym 55,4. Wskaźnik ten wypadł także nieco poniżej przewidywań (o 0,1 p.p.) dla ogółu państw Strefy, notując 53,2. Komentarze o recesji w niemieckiej gospodarce wzmógł dodatkowo odczyt produkcji przemysłowej m/m, która rozminęła się z konsensusem aż o 1 p.p., wskazując spadki rzędu 1,5%. Sytuację nieco ratuje solidny wzrost zamówień przemysłowych m/m, wysokości 2,5%. Ze Stanów z kolei otrzymaliśmy usługowe ISM, które spadło do 53,7, przy zakładanym wzroście do 55,5. Niezadowalający okazał się odczyt bazowego PPI m/m, który spadł o 0,1%, przy przewidywanym wzroście 0,2%. Raport COT wykazał zmniejszenie różnicy w niekomercyjnych pozycjach na euro – obecnie wynosi ona -44k, o 10k więcej niż końcem lipca. Przyszły tydzień to kolejne dane z Niemiec: ostateczne CPI m/m oraz sentyment ZEW we wtorek, zaś wstępne PKB q/q w środę. W ten też dzień napłyną informacje o wstępnej zmianie zatrudnienia i wstępnym PKB q/q oraz produkcji przemysłowej m/m z Eurostrefy.

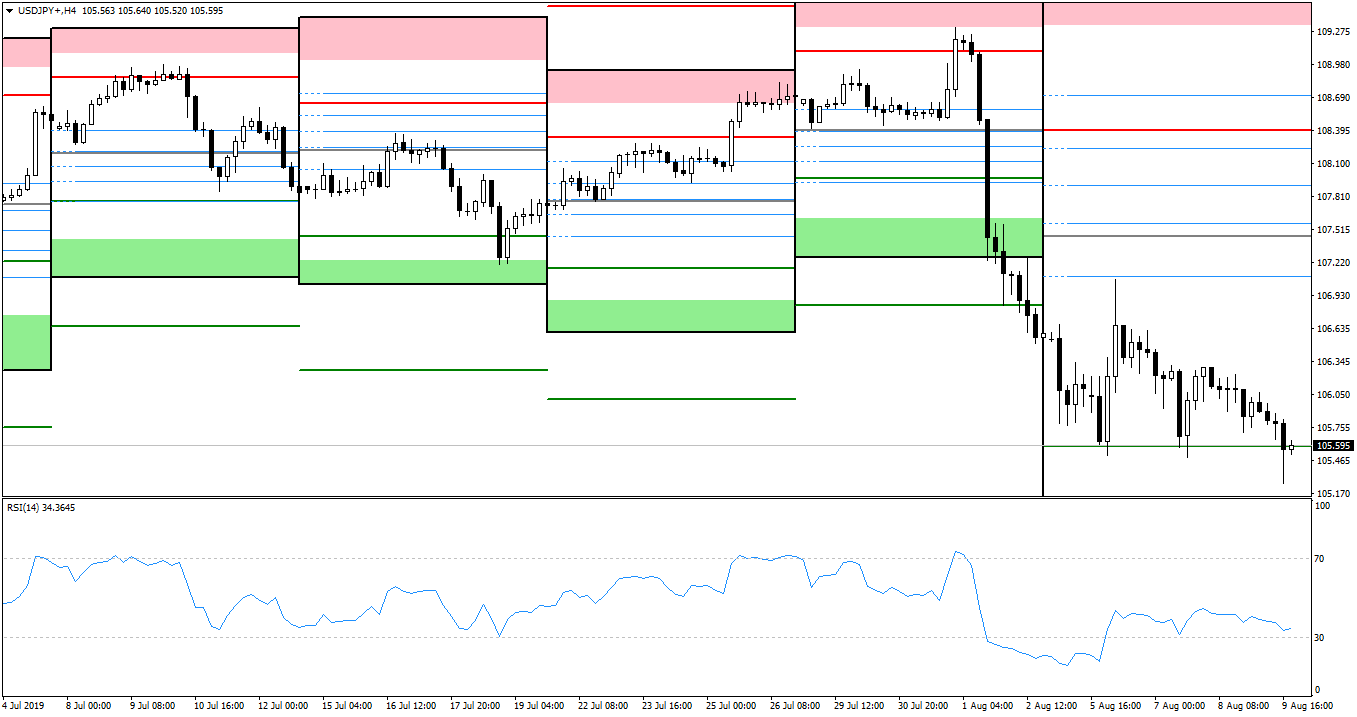

USD/JPY

Rysunek 2. USDJPY, interwał H4, 10.08.2019

Skokowa aprecjacja jena, spowodowana niespodziewaną decyzją Trumpa co do nowych ceł na chiński eksport, została w tym tygodniu wyhamowana. Wsparciem okazały się okolice poziomu 105,6, gdzie wypadał tegotygodniowy poziom WS1, na którym para zamknęła tydzień. Bardzo dobre dane napłynęły z Japonii: średnie zarobki y/y wzrosły o 0,4% przy zakładanym spadku o 0,8%, zaś wydatki gospodarstw domowych y/y zanotowały wzrost o 2,7%, przekraczając konsensus ponad dwukrotnie. Również wstępne PKB q/q i jego indeks cenowy y/y wzrosły o 0,4% każdy. Nieco gorzej wypadły natomiast kredyty bankowe y/y (wzrost o 2,3%) oraz wskaźniki wyprzedzające (93,3%). Różnica niekomercyjnych pozycji na jenie wzrosła do 10,6k, jest to o około 15k więcej w stosunku do wartości sprzed tygodnia. Przyszły poniedziałek w Japonii jest wolny, następnie zaś mamy PPI y/y i trzeciorzędną aktywność przemysłową m/m we wtorek oraz bazowe zamówienia na maszyny m/m w środę. Z Ameryki zaś otrzymamy CPI m/m we wtorek oraz sprzedaż detaliczną m/m i indeks przemysłowy filadelfijskiego FEDu w czwartek.

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 10.08.2019

Przed końcem tygodnia z konsolidacji udało wybić się cenie na kablu. Przed piątkowym zamknięciem powrócił on do spadków, kończąc tydzień na poziomie WS1 w okolicach 1,202. Było to pokłosiem słabych danych z Wysp. Poniedziałkowe usługowe PMI wypadło jeszcze pozytywnie, notując wzrost do 51,4 (o 1 p.p. powyżej oczekiwań). W piątek koncentrowały się odczyty PKB i produkcji przemysłowej m/m. PKB m/m wykazało brak zmiany, zaś wstępne q/q – spadek o 0,2%. Ten sam wynik zanotowała także produkcja przemysłowa. O 12k spadła różnica niekomercyjnych pozycji na funcie, która teraz wynosi -102,7k. Każdy z tych odczytów nie sięgnął konsensusu. Pojawiły się spekulacje jakoby nowy premier Wielkiej Brytanii – Boris Johnson – miał wkrótce po przeprowadzeniu Brexitu zwołać wybory. Sama data wyjścia z UE wydaje się już być przesądzona, nawet w wypadku braku porozumienia. Przyszły tydzień na Wyspach, to indeks średnich zarobków 3m/y i stopa bezrobocia we wtorek, zestaw danych inflacyjnych y/y w środę oraz sprzedaż detaliczna m/m w czwartek.

Nieoczekiwanie duża obniżka stóp została przeprowadzona przez Bank Rezerwy Nowej Zelandii: z 1,5% do 1%. Było to zaskoczenie, ponieważ dzień wcześniej opublikowano solidne dane z rynku pracy. Sam prezes banku stwierdził, że “zbyt dużo zbyt wcześnie jest lepsze niż zbyt mało zbyt późno”, a to nie koniec obniżek. Kiwi spadło do najniższych poziomów od 2016 roku. Złoto z kolei zaliczyło solidne wzrosty do poziomu 1500 dolarów, co ma być wynikiem ucieczki do bezpiecznych aktywów w obliczu spadków na giełdach. Jest to cena najwyższa od 6 lat.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0