Techniczne Spojrzenie – kolejne przedłużenie rozwodu?, 14.09.2019

Nie można ostatnimi czasy narzekać na brak emocji i silnych ruchów na rynkach. Pogarszające się perspektywy gospodarcze dla euro powoli zmuszają EBC do działania, sprawa irlandzkiego Backstopu pozostaje nierozwiązana, a amerykańskie, październikowe sankcje na Chiny zostały odroczone – jednak tylko o dwa tygodnie. Co więcej, wyciekły dokumenty wskazujące, że na europejsko-brytyjski rozwód możemy jeszcze poczekać.

EUR/USD

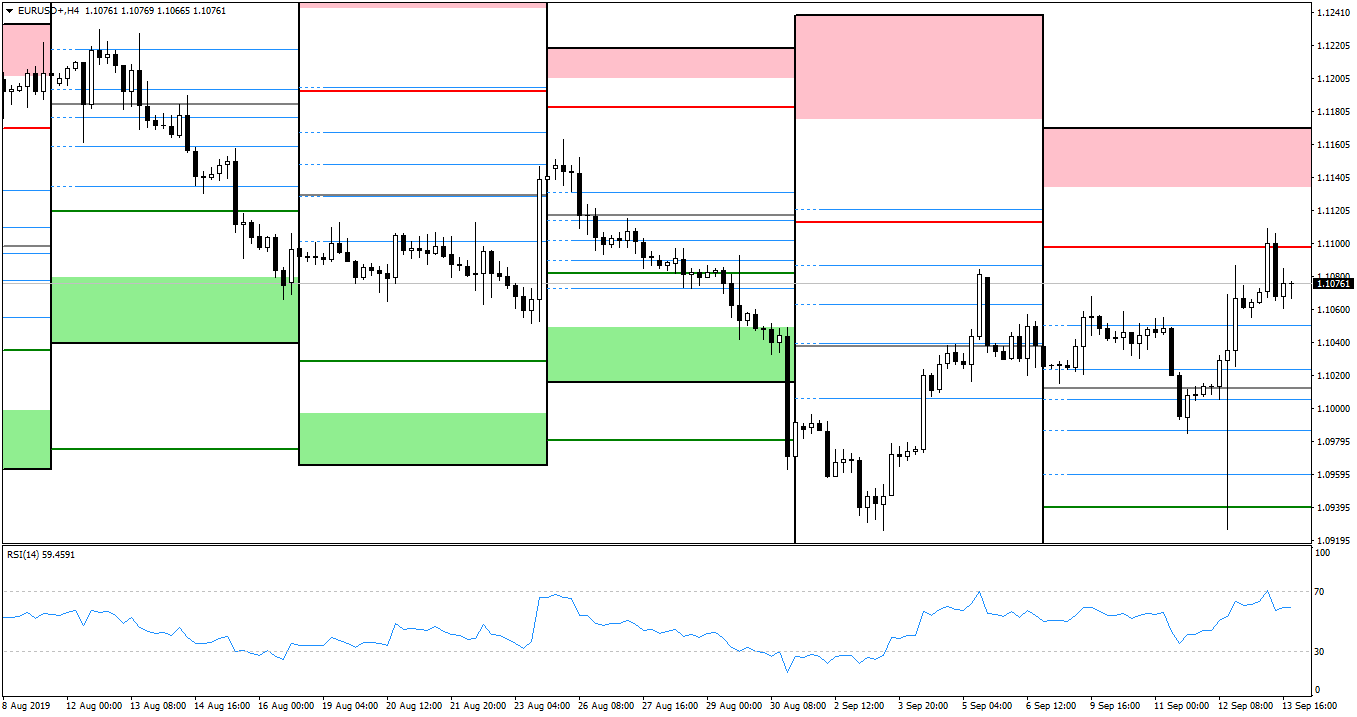

Rysunek 1. EURUSD, interwał H4, 14.09.2019

Spoglądając na wykres euro-dolara, nie można nie zauważyć potężnego pin-bara z czwartku. Za jego sprawą, zasięg ruchów na parze w tym tygodniu rozciągał się od poziomu WS1 do WR1, a nieco pod ostatnim z nich, EUR/USD zamknęło tydzień. Choć całość uwagi skupiła decyzja EBC, otrzymaliśmy kilka danych z Niemiec: ostateczne CPI m/m wypadło zgodnie z przewidywaniami, wskazując spadek o -0,2%, zaś niemieckie WPI m/m wykazało spadek aż o -0,8% (vs przewidywany wzrost o 0,2%). Produkcja przemysłowa m/m w Eurostrefie spadła o -0,4% (vs -0,1%). EBC zdecydowało się obniżyć swoją stopę depozytową o 10 punktów bazowych, zatem obecnie wynosi ona -0,5%. Doprecyzowano przy tym także szczegóły kolejnego TLTRO, które tym razem będzie obejmowało skup aktywów wartości 20 miliardów euro miesięcznie. Obniżono przy tym przewidywania inflacyjne oraz wzrostu gospodarczego w średnim terminie. Stopy mają pozostać na obecnym lub niższym poziomie do czasu, gdy Bank zanotuje żwawy wzrost inflacji w okolice celu (jednak poniżej niego) na poziomie 2%. Na pytanie o tweet Donalda Trumpa, jakby EBC celowo deprecjonował euro przeciwko silnemu dolarowi, Mario Draghi z lekkim uśmiechem stwierdził, że Bank nie dąży do ustalania kursów walutowych. Przyszły tydzień dla euro to nieco oddechu: sentymenty ekonomiczne ZEW we wtorek, ostateczne CPI y/y w środę i niemieckie PPI m/m w piątek.

USD/JPY

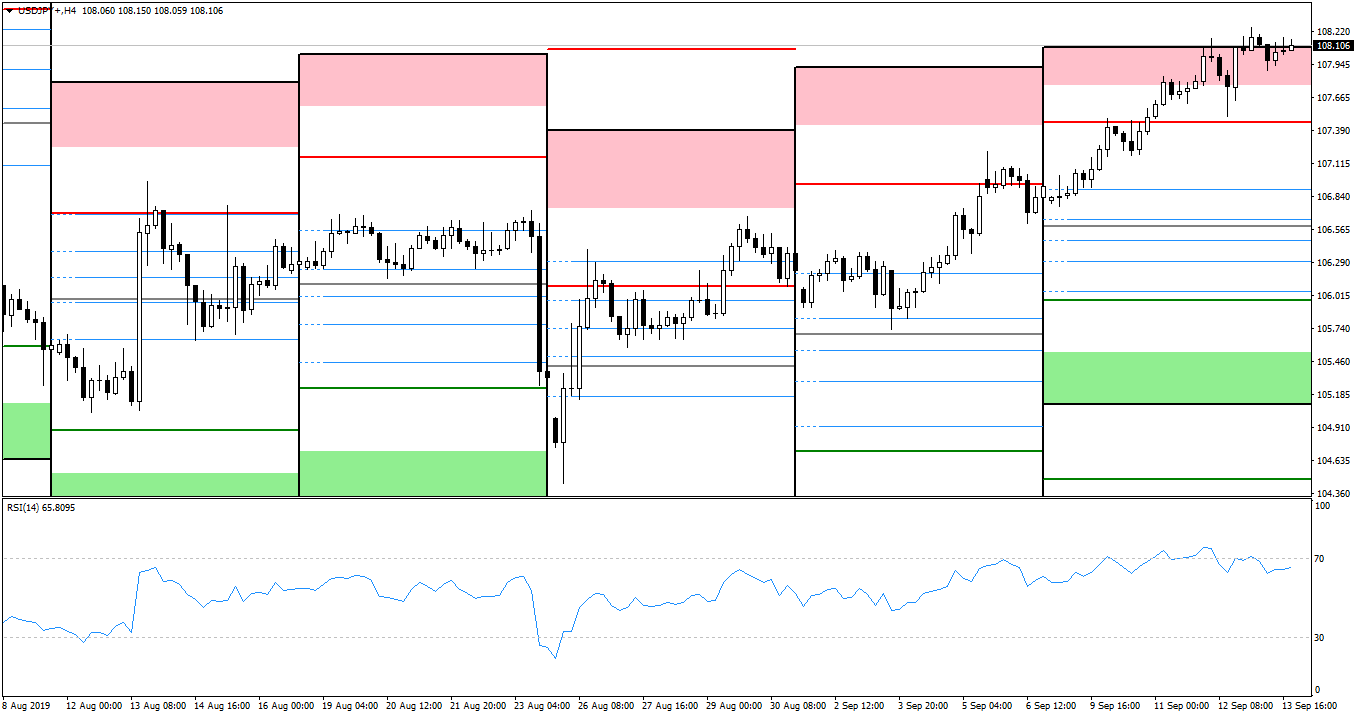

Rysunek 2. USDJPY, interwał H4, 14.09.2019

Ponad połowa tygodnia to ciągła umacnianie się dolara względem jena. Para rozpoczęła tydzień nad poziomem WPP, by po krótkiej korekcie na poziomie WR1 zakończyć tydzień na poziomie WR2. Okazał się on oporem, którego w tym tygodniu nie udało się już sforsować. Z Japonii otrzymaliśmy nieco pozytywnych danych. Ostateczne PKB q/q nie zaskoczyło, wzrastając o 0,3%, sentyment obserwatorów ekonomicznych zaś przekroczył oczekiwania, notując 42,8 (vs 41,4). Bazowe zamówienia na maszyny m/m wykazały spadek o -6,6% (vs -9%), zaś trzeciorzędowa aktywność przemysłowa m/m – wzrost o 0,1% (przy zakładanym spadku o -0,3%). Nieco gorzej prezentuje się PPI y/y, wykazując spadek o -0,9% (o 0,1 p.p. poniżej oczekiwań). Ze Stanów zaś obfitość danych i to dobrych danych: bazowe PPI wykazało wzrost o 0,3% (vs 0,2%), analogicznie bazowe CPI m/m. Sprzedaż detaliczna m/m wzrosła o 0,4% (vs 0,2%), jednak łyżki dziegciu dodaje komponent bazowy, który wykazał brak zmian (vs 0,1%). Wstępny sentyment konsumencki Uniwersytetu z Michigan poprawił się, osiągając 92,0 (vs 90,4).

Wspomnieć należy, że prezydent Trump zgodził się na odroczenie ceł na Chiny, które miały wejść w życie początkiem października. Z uwagi, że właśnie wtedy wypada tam 70. rocznica ChRL, amerykański prezydent przesunął datę wejścia w życie ceł na 15 dzień miesiąca. Odczytane zostało to jako sygnał świadczący o dobrej woli w toczącym się sporze. Przyszły poniedziałek w Japonii jest wolny, a najważniejszym wydarzeniem tygodnia będzie decyzja i konferencja BOJ. Piątek z kolei, to narodowe, bazowe CPI y/y.

GBP/USD

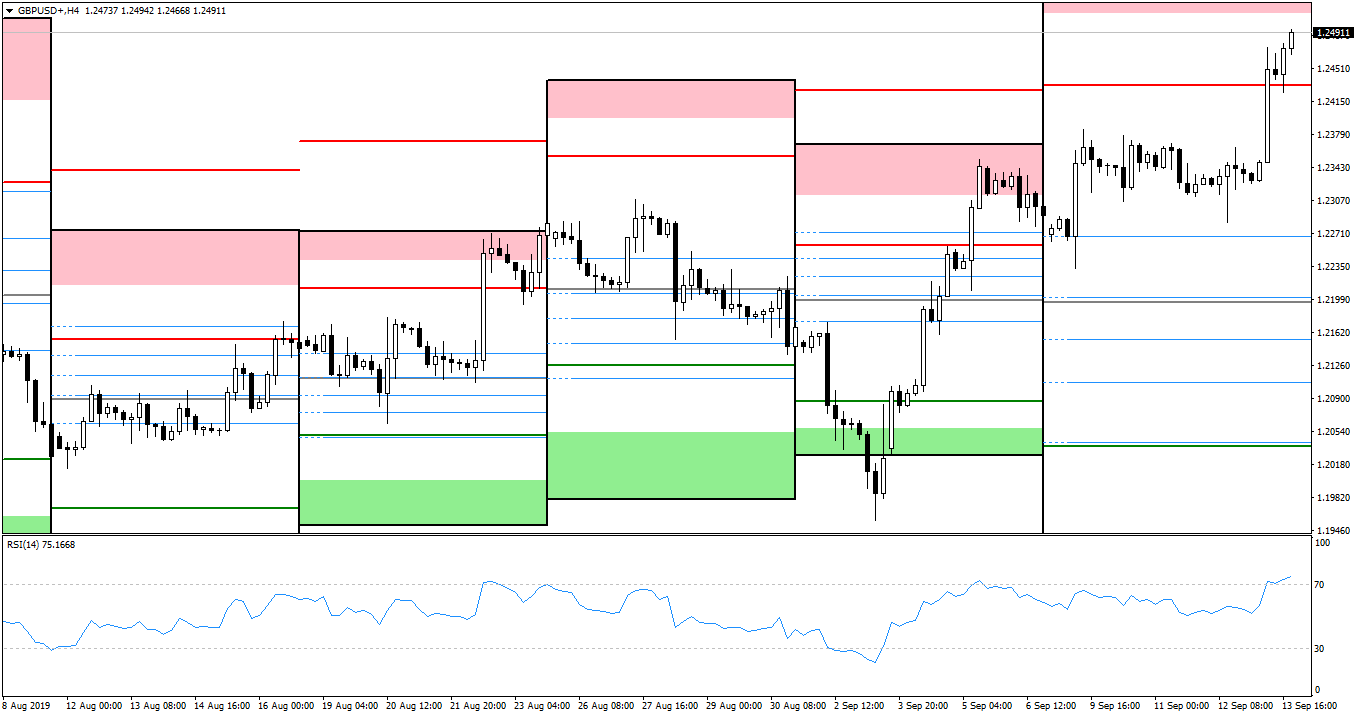

Rysunek 3. GBPUSD, interwał H4, 14.09.2019

Po dobrych, poniedziałkowych odczytach z Wysp, które spowodowały skokową aprecjację funta, kabel wszedł w stan konsolidacji pośrodku strefy między poziomami WPP a WR1. Wybicie z niej, na korzyść funta, nastąpiło piątkowym rankiem, a para zakończyła tydzień nieco pod tygodniową czerwoną strefą pivotów. Zwraca się uwagę, że piątkowe wybicie miało być echem informacji pochodzących z wycieku poufnych dokumentów – Unia ma być gotowa do przyznania kolejnego odroczenia planowanego rozwodu. Dobre wiadomości dla funta nie ograniczają się jednak tylko do kwestii Brexitu, bodaj wszystkie odczyty z mijającego tygodnia przekroczyły oczekiwania. Poniedziałek rozpoczęły dane o PKB m/m, które wykazało wzrost o 0,3% (vs 0,1%) oraz produkcji przemysłowej m/m o analogicznym wzroście (vs zakładany spadek o -0,3%!). Produkcja budowlana m/m wzrosła z kolei o 0,5% (vs 0,2%). Indeks średnich zarobków 3m/y zanotował 4% (vs 3,7%). Przemawiał również Carney z BOE, który wskazał, że gospodarka rozwija się bardzo słabo, prawie wcale. Zagłosowałby za luzowaniem polityki w przypadku twardego Brexitu, jednak nie widzi przy tym ujemnych stóp procentowych jako narzędzia w UK.

Przyszły tydzień dla funta, to odczyty inflacyjne w środę i decyzja BOE co do stóp w czwartek, wespół z odczytem sprzedaży detalicznej m/m. W Stanach z kolei tydzień zapowiada się równie gorąco: dane o produkcji przemysłowej m/m we wtorek, następnie odczyty z rynku nieruchomości i decyzja FOMC w środę. Tydzień zakończy odczyt indeksu przemysłowego filadelfijskiego FEDu w czwartek.

Niekomercyjne pozycje netto COT:

Euro: spadek z -49,1k do -49,8k

Jen: wzrost z 27,7k do 32,6k

Funt: spadek z -85k do -92,2k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0