Techniczne Spojrzenie – Raport (nie)stabilności finansowej RBA, 09.10.2020

Na wstępie należy nakreślić zawartość minutek FOMC opublikowanych w środowy wieczór. Odnotowano, że aktywność biznesowa się wzmocniła, jednak wciąż jest znacząco poniżej poziomu sprzed pandemicznego. Wielu decydentów wskazało, że ich prognozy zakładają dalszą stymulację fiskalną. Co więcej, wskazali, że gdyby tej stymulacji zabrakło, albo gdyby była znacząco niższa, to tempo odrodzenia gospodarczego może być niższe, niż się zakłada. Warto odnotować, że niektórzy decydenci zauważyli, że rozwinięte forward guidance w wykonaniu FOMC znacząco ograniczyłoby elastyczność tego komitetu w ustawianiu polityki monetarnej – jeśli coś zostało rynkom zapowiedziane, a nagle warunki się zmieniają, to jest problem, by zerwać z danymi obietnicami. Większość jednak wspiera mocniejsze forward guidance w kontekście zmian poziomu stopy Fed Funds, ale oparte na oczekiwanych wynikach (np. Fed Funds pozostanie na aktualnych poziomach, dopóki inflacja nie wzrośnie, nie zostanie dokonany postęp w kierunku pełnego zatrudnienia, etc.). Widać ogólnie, że decydenci z FOMC kładą duży nacisk na politykę fiskalną i zbawienny wpływ olbrzymiej ekspansji fiskalnej, ciekawe czasy.

W czwartek nadszedł sentyment obserwatorów ekonomicznych z Japonii. Odnotowano tutaj wzrost z 43,9 do 49,3 (vs 45 oczekiwane), całkiem mocne i blisko tutaj do optymizmu. Rankiem przemawiał prezes brytyjskiego BOE – Bailey. Mówił on, że bardzo liczy na wypracowanie umowy satysfakcjonującej umowy brexitowej, jednak przejście w nową rzeczywistość po ostatecznym rozwodzie nie będzie łatwo. Wskazał, że część sektorów w UK wciąż potrzebuje pomocy, a niektóre części gospodarki stają przed wymogiem strukturalnych zmian z powodu pandemii.

Popołudniem nadeszły minutki EBC. Zawierały stwierdzenia, że odrodzenie było nierówne – mocniejsze w sektorze przemysłowym, słabsze w usługowym. Panuje szeroka zgoda, że odpowiednia sytuacja jest wciąż potrzebna. Decydenci uważają, że obecnie najlepiej trzymać stabilną rękę w kwestii polityki monetarnej (czyli ostatnio brak zmian) przede wszystkim dlatego by mieć ją wolną (czyli gotową do dalszych działań). Ponownie podkreślono, że odnotowano znaczącą aprecjację euro od lipca – miało to znaczący wpływ na wrześniowe projekcje inflacyjne. Zdaniem banku rynkowe nastawienie jest wciąż na umocnienie euro. Dzień zakończyły amerykańskie tygodniowe claimsy na poziomie 840 tys. (vs 820 tys.), czyli nieco rozczarowująco, ale bez tragedii.

Wystąpił również prezes kanadyjskiego BOC – Macklem. Główne przesłanie z jego wystąpienia jest takie: BOC nie dyskutuje teraz nad ujemnymi stopami, ale “never say never” w tej kwestii. Jordan ze szwajcarskiego SNB tymczasem mówił, że wartość franka nie jest szczególnie zagrożona niezwykłą ekspansją bazy monetarnej w kraju w ostatnich latach – podaż pieniądza może zostać natychmiast odwrócona jeśli popyt na waluty safe-heaven się osłabi. Hawkesby z nowozelandzkie RBNZ wskazał, że bank na bieżąco pracuje nad ujemnymi stopami i będzie on raczej agresywny w działaniach stymulujących: “raczej woli zrobić za dużo, za szybko, niż za mało, za wolno”.

Piątek bez fajerwerków. Wpierw Japonia: średnie zarobki y/y w dół o 1,3% (vs -1,2%), a wydatki gospodarstw domowych y/y o 6,9% (vs -6,6%). BOJ z japońskimi konsumentami, tradycyjnie skłonnymi do oszczędności, ma nie lada przeprawę od długiego czasu, a w warunkach pandemii – w szczególności.

Przegląd stabilności australijskiego RBA wskazał, że przypadki upadków przedsiębiorstw znacząco wzrosną, gdy tylko skończy się możliwość odraczania spłat kredytów oraz wsparcie dochodowe. Bank szacuje, że od 10 do 15% małych przedsiębiorstw w najsilniej dotkniętych epidemią sektorach wciąż nie ma dość gotówki, by sprostać miesięcznym wydatkom – to właśnie te firmy są najbardziej podatne na pogorszenie w warunkach gospodarczych oraz zakończenie programów wsparcia fiskalnego. Z Wysp nadeszła seria odczytów, z których warto przytoczyć PKB m/m z odbiciem na poziomie 2,1% (vs 4,6%, duże rozczarowanie) oraz produkcję wytwórczą m/m na poziomie +0,7% (vs 3,2%) – seria wyników była wyraźnie słabsza od oczekiwań. Z Kanady tymczasem dane z rynku pracy. Stopa bezrobocia ze spadkiem z 10,2% do 9% (vs 9,8%), a miesięczna zmiana zatrudnienia wyniosła +378,2 tys. (vs 150 tys.), a więc tutaj akurat doprawdy solidnie. Sprawdźmy, jak pary wyglądają o 19:05.

Legenda

Tenkan Sen – TS – czerwona linia ciągła,

Kijun Sen – KS – niebieska linia ciągła,

Chikou Span – CS – granatowa, cienka, opóźniona linia ciągła,

Senkou Span A – SSA – niebieska, przerywana linia tworząca górną krawędź Kumo wzrostowego i dolną spadkowego,

Senkou Span B – SSB – zielona, przerywana linia tworząca dolną krawędź Kumo wzrostowego i górną spadkowego,

Kumo – chmura – obszar między SSA i SSB, niebieskie – wzrostowe, zielone – spadkowe.

Ichimoku o parametrach standardowych – 9, 26, 52. Pivot Points tygodniowe obliczane w sposób standardowy.

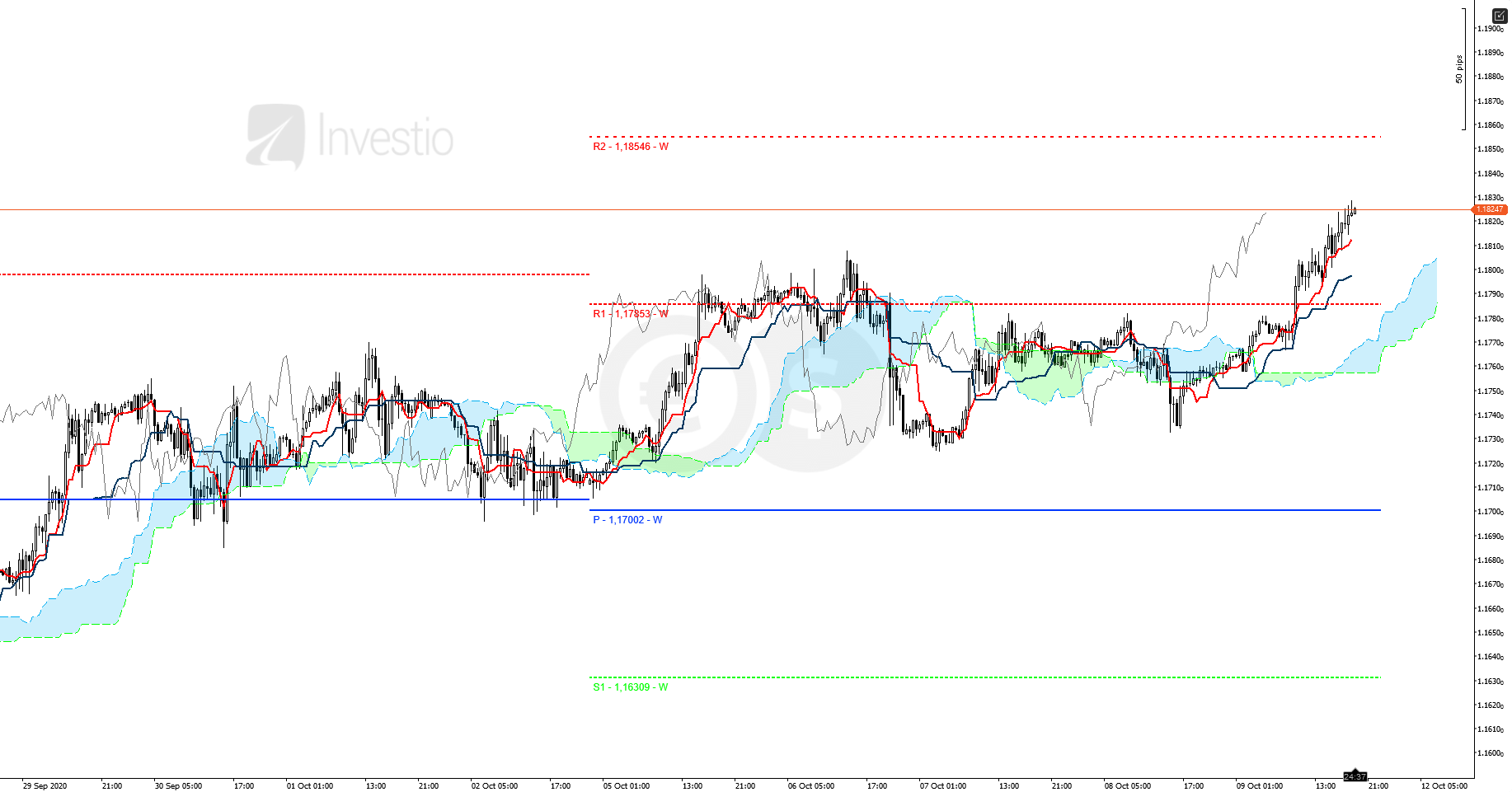

EUR/USD

Rysunek 1. EURUSD, interwał H4, 09.10.2020

EURUSD kończy tydzień nieco powyżej WR1. Chmura z H4 w nowym tygodniu biegnie relatywnie płasko, przez co SSA jako wsparcie sytuuje się na około 1,1756, SSB z kolei na 1,1710. Jeśli euro ma się dalej umacniać, to pierwszym testem będzie 1,187, drugim zaś 1,1895. Potem cele na 1,195 i psychologicznym 1,20.

Rysunek 2. EURUSD, interwał M30, 09.10.2020

Ichimoku sugeruje, że euro rzeczywiście może dalej próbować aprecjacji. Na M30 rozpoczął się bardzo poprawny trend wzrostowy, a para z niewielkimi przełamaniami respektuje TS – pewniejsze wsparcie to jednak KS (jego poważniejsze pokonanie będzie sygnałem o kłopotach).

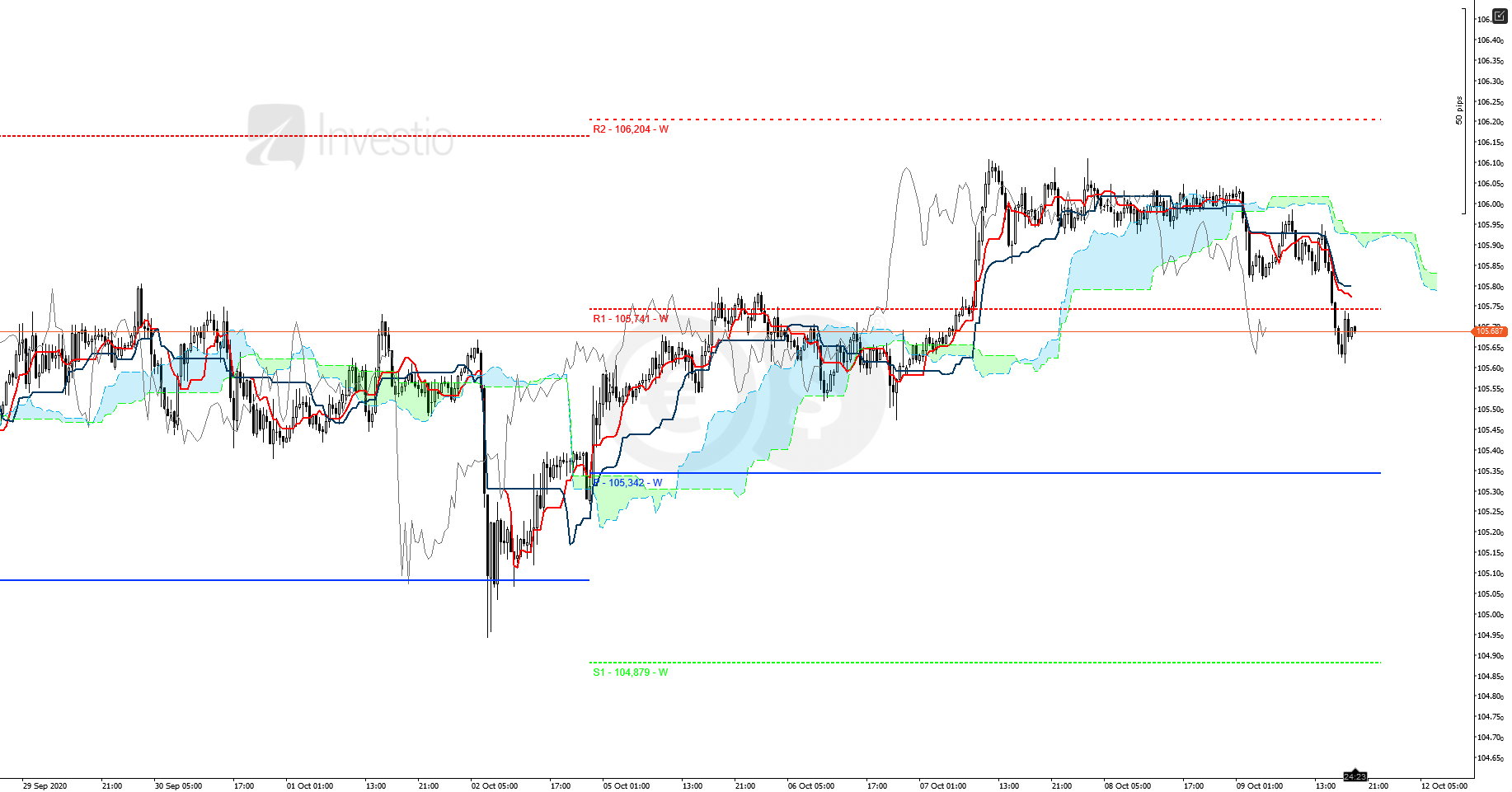

USD/JPY

Rysunek 3. USDJPY, interwał H4, 09.10.2020

USDJPY tymczasem najprawdopodobniej zakończy tydzień pod WR1. Chmura z H4 aż do wtorkowego poranka jest relatywnie wąska, co daje perspektywy na próby jej pokonania. Warto zwrócić uwagę szczególnie na SSB – wpierw na 105,37, później na 105,52.

Rysunek 4. USDJPY, interwał M30, 09.10.2020

Na M30 znaleźliśmy się pod chmurą spadkową – dość ubogą trzeba przyznać, więc ewentualne jej wyłamanie nie powinno być problematyczne. USDJPY jednakże nie bardzo obecnie respektuje Ichimoku na tym interwale. Na ten moment jednak metodologia ta wskazuje na prawidłowy trend spadkowy.

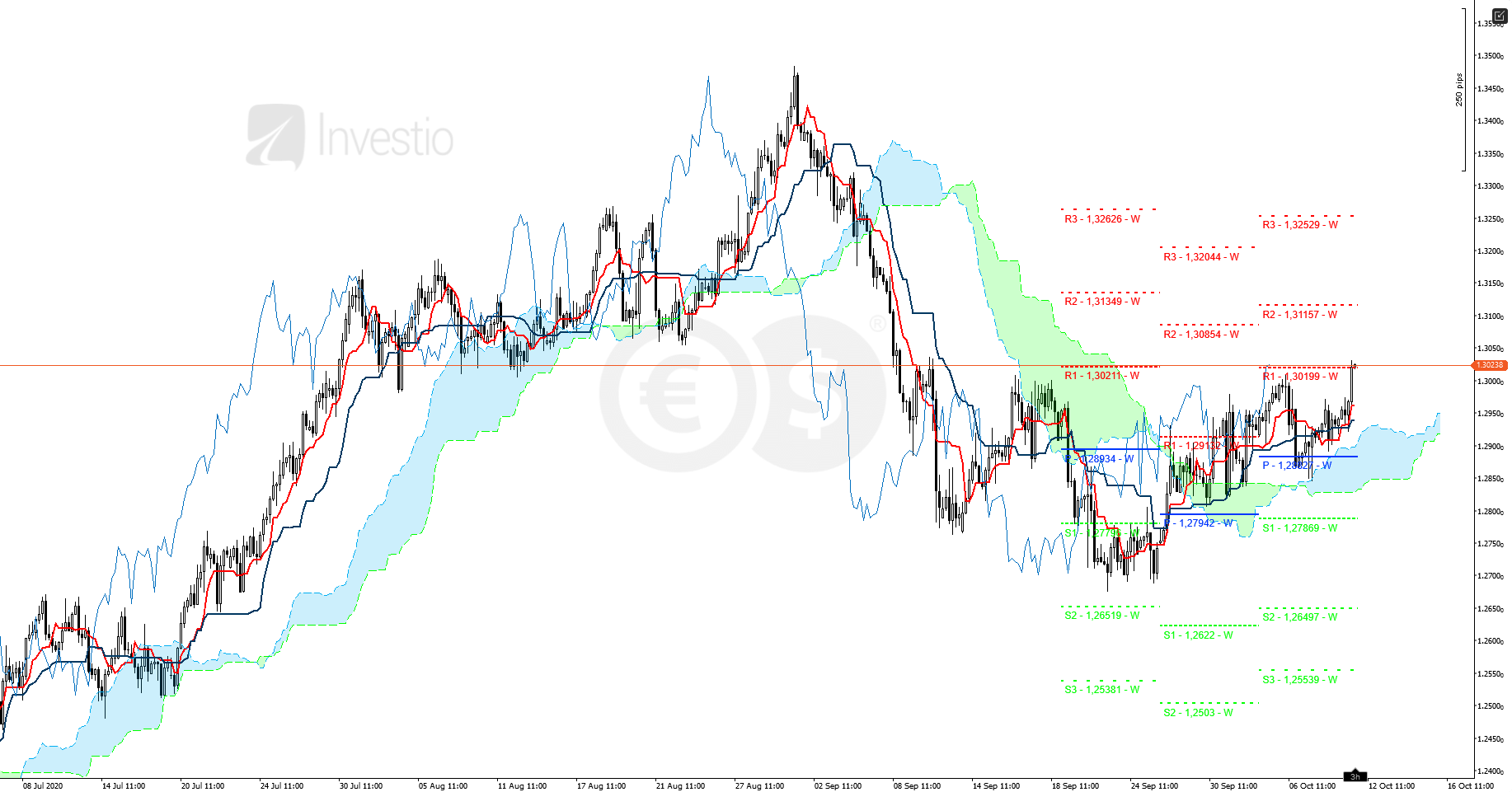

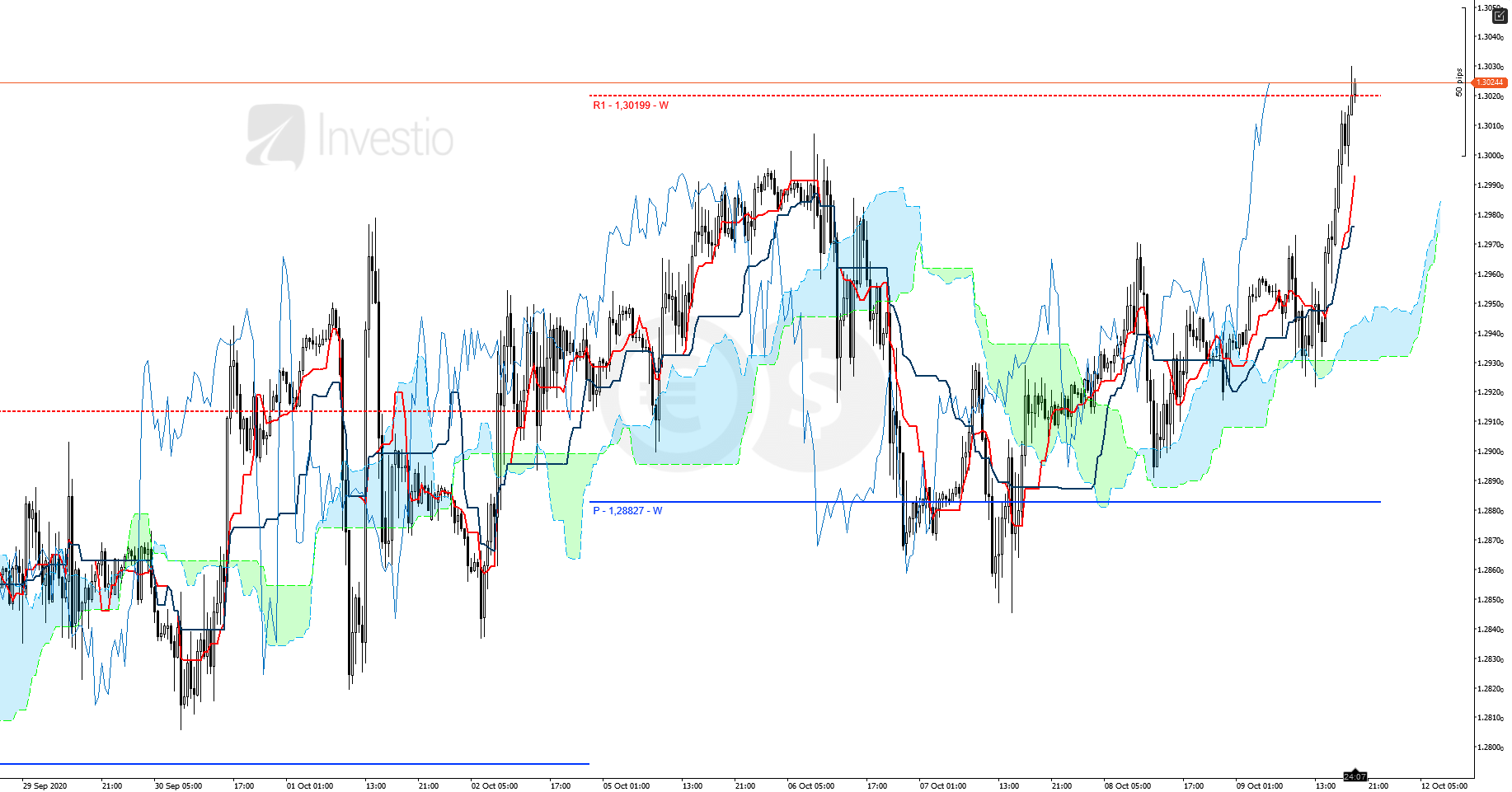

GBP/USD

Rysunek 5. GBPUSD, interwał H4, 09.10.2020

Kabel z kolei z szybkim wystrzałem, dzięki czemu udało się wzbić ponad WR1, które jest także technicznym oporem na 1,302 – teraz jest to oparcie dla byków. Najbliższy test dla popytu na 1,306. Na H4 trwa co prawda trend wzrostowy, jednak Ichimoku wskazuje na bardziej konsolidacyjne ruchy – być może teraz bardziej one się wyklarują, o tyle, że widać pewne odwrócenie od dolara również na pozostałych parach.

Rysunek 6. GBPUSD, interwał M30, 09.10.2020

Dynamika ruchu widoczna na M30 oczywiście w dłuższej perspektywie jest nie do utrzymania. Przed weekendowym zamknięciem / na niedzielnym otwarciu nieco konsolidacji pozwoli zbliżyć się do Kumo i nabrać sił do dalszego marszu wzwyż. W poszukiwaniu wsparć warto również zwrócić oczy na okolice 1,2995 – 1,30.

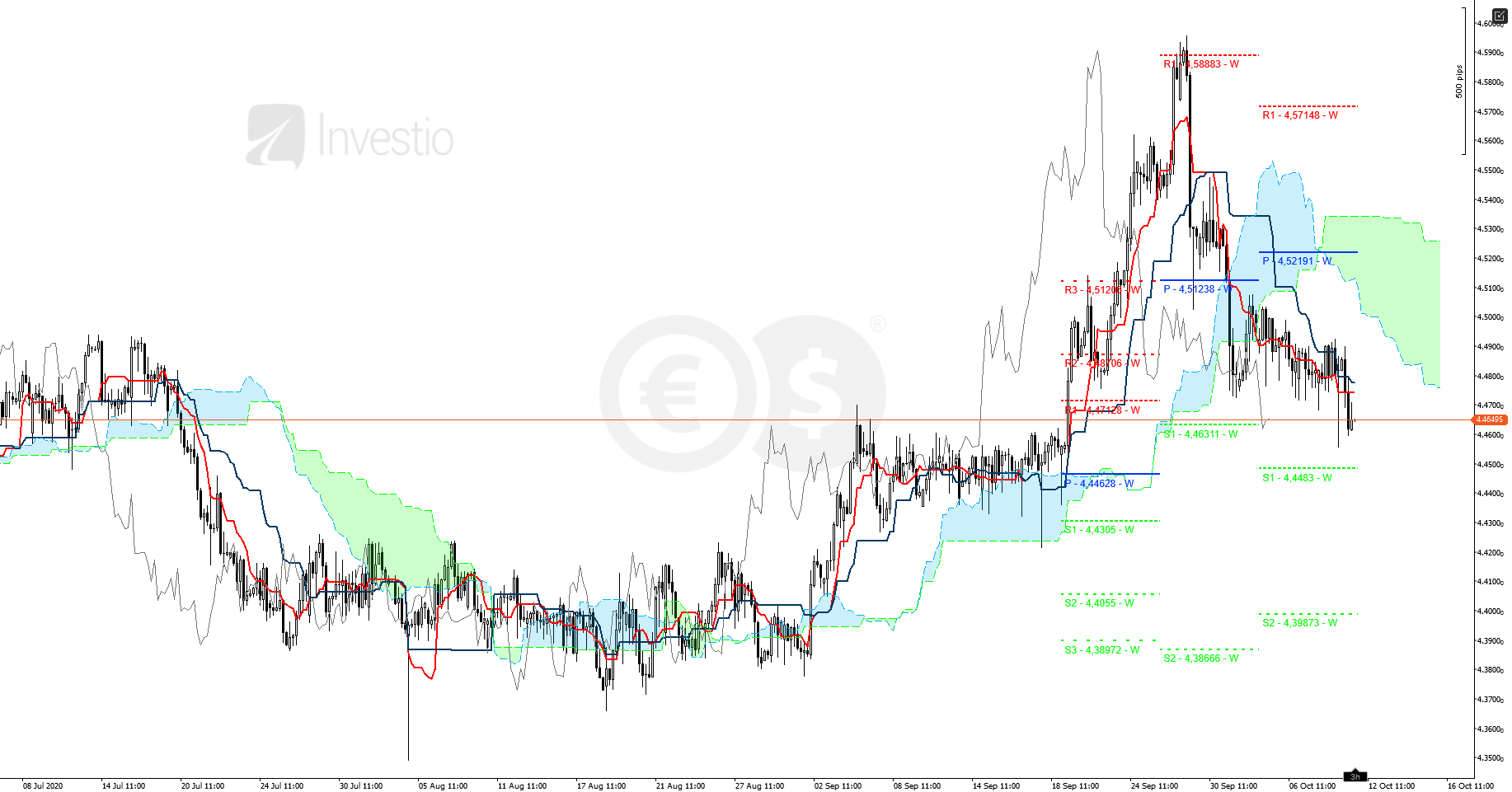

Rzut oka na… EURPLN

Rysunek 7. EURPLN, interwał H4, 09.10.2020

Złotówka jeszcze w tamtym tygodniu mocno traciła względem euro, jednak tendencja ta równie szybko została odwrócona. Po dynamicznych spadkach, ten tydzień to nieco bardziej wygładzony ruch. Na H4 mamy już pełen trend spadkowy, a chmura będzie spychać cenę przynajmniej poniżej 4,476 (jak widoczna teraz krawędź Kumo). Złotówka w przyszłym tygodniu może zatem dalej się umacniać, jednak ważne wsparcie tworzy konsolidacja z połowy września: jej górne ograniczenie na 4,4585 i dolne na 4,4362.

Co w przyszłym tygodniu?

Nowy tydzień rozkręca się powoli. Poniedziałek jest wolny w Stanach i Kanadzie, a kilka pomniejszych odczytów otrzymamy z Japonii, w tym pożyczki bankowe y/y czy PPI y/y. We wtorek już ciekawiej, bo mamy bilans handlowy Chin, dane z brytyjskiego rynku pracy (w tym miesięczny odpowiednik claimsów), a także sentymenty ZEW. Na deser CPI ze Stanów. Środa jest dość skondensowana: zaufanie konsumenckie Westpac z Australii, produkcja przemysłowa dla Eurolandu i Japonii, PPI ze Stanów. Mają odbyć się przesłuchania w sprawie polityki monetarnej na Wyspach, jednak sprawa ta nie jest pewna. Podobnie ma się kwestia z amerykańskim raportem skarbowym o FX, zaś Beżowa Księga FEDu planowana jest na 20:00.

W czwartek rozpoczniemy od zmiany zatrudnienia i stopy bezrobocia z Australii, a dalej danych inflacyjnych z Chin. BOE ma opublikować raport o warunkach kredytowych, a także swoje jesienne prognozy (ekonomiczne i budżetowe). Podobnie jak w piątek, spotyka się G20. Ze Stanów nadejdą claimsy, indeks produkcyjny filadelfijskiego FEDu, a także zmiana zapasów ropy. Tydzień kończą zrewidowane CPI dla Eurolandu, kanadyjska i amerykańska sprzedaż detaliczna, a także wstępne odczyty Uniwersytetu z Michigan i produkcja przemysłowa dla Stanów.

Partnerem Investio jest Conotoxia Ltd. umożliwiająca handel na rynku Forex, należąca wraz z Cinkciarz.pl do grupy Conotoxia Holding. Conotoxia Ltd. działa w modelu STP, a dostawcą płynności jest LMAX z ultraszybką egzekucją zleceń już od 0,005s. Wejdź na stronę Conotoxia, aby dowiedzieć się więcej szczegółów lub do naszego porównania polecanych podmiotów: Jak wybrać dobrego brokera Forex?![]()

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0