Techniczne Spojrzenie – inflacja cen nieruchomości mandatem banku centralnego?, 25.11.2020

We wtorek z rana nadszedł niemiecki klimat biznesowy Ifo, notując spadek z poziomu 92,5 do 90,7 (vs 90,3 oczekiwane). Nieco w górę zrewidowano niemieckie PKB q/q: z 8,2% do 8,5%.

Niemałe wydarzenie w kontekście nowozelandzkiego RBNZ: nowy minister finansów zaproponował, by do odpowiedzialności RBNZ włączyć kwestię stabilności cen domów. Tamtejszy rynek nieruchomości jest dość rozgrzany: w skali roku wzrosty cen to 20%, pomimo pandemii. Minister jednak nie naciska na niezależność banku, ani na bezpośrednią zmianę mandatu: wysłał oficjalne zapytanie i szuka “porady” jak zostało to ładnie określone, oczekiwana jest formalna odpowiedź do końca tego roku. Prezes Orr wskazał, że już teraz RBNZ uwzględnia ceny domostw w formułowaniu swojej polityki. NZD reaguje na to pozytywnie, dlaczego? RBNZ wykazuje chęci obniżki stóp poniżej zera i duża część rynków się tego spodziewa. Włączenie jednak do rachunku inflacji nieruchomości (w obliczu niskiego CPI) sprawia, że dalsze cięcia stóp stają się mniej prawdopodobne (szczególnie w krótkim okresie). Cel jest szczytny – nie dopuścić do kolejnej bańki na rynku, jako że 20% rok-rocznie może powoli budzić niepokój. Wybrano jednak dość słaby czas na takie zapędy: konieczność adresowania inflacji nieruchomości w obliczu pandemicznej recesji byłoby prawdziwą kulą u nogi dla RBNZ.

Zastępca prezesa australijskiego RBA – Debelle – z kolei wskazał, że osobiście nie wierzy do końca w skuteczność ujemnych stóp. Nie uważa też, by w horyzoncie 3-letnim inflacja zbyt silnie podskoczyła. Oczywiście w związku z wydarzeniami na Nowej Zelandii nie mógł nie wspomnieć o krajowym rynku nieruchomości: również tutaj nie widzi zbyt silnej presji inflacyjnej. Kwestię tą wiąże z demografią: wolniejszy przyrost ludności będzie negatywnie wpływać na ceny nieruchomości czy czynsze. Nieco studzi to nastroje odnośnie ujemnych stóp w Australii: RBA co prawda dopuszcza taką możliwość, ale ma na nią wyraźnie mniejszą ochotę, niż RBNZ.

Zaufanie biznesowe CB w Stanach z kolei w dół z 101,4 do 96,1 (vs 97,7), czyli jeszcze bez tragedii, ale jesteśmy znów w sferze pesymizmu. Tymczasem indeks produkcyjny Richmond odnotował spadek z 29 do 15 (vs 20).

W nocy nadeszło Construction Work Done q/q z Australii (zmiana skorygowanej inflacyjnie sumy wartości ukończonych projektów budowlanych), które notuje spadki o 2,6% (vs -2%). Biden miał już zostać dopuszczony do tajnych raportów wywiadowczych, czyli zmiana na fotelu prezydenta postępuje w Stanach. Ciekawe komentarze nadeszły z RBNZ: bank ten jest coraz ciekawszym przypadkiem – nie tylko jawnie sympatyzuje z perspektywą ujemnych stóp, ale także szeroko mówi o kursie walutowym kiwi. Zastępca prezesa banku wskazał, że gdyby nie poluzowano polityki, NZDUSD byłoby 5-10% wyżej. Prezes Orr z kolei wprost stwierdził, że niskie stopy gwarantują, że NZD pozostanie konkurencyjne. Odniósł się także do niedawnych planów rządowych, by do odpowiedzialności RBNZ dodać stabilność cen nieruchomości. Nie zdziwił go ten postulat, bank już teraz uwzględnia tą zmienną w polityce, deklaruje także chęć współpracy z rządem. W maju złagodzono obostrzenia współczynnika LTV (czyli stosunku maksymalnej wielkości kredytu do wartości jego przedmiotu), bank ma je ponownie zaostrzyć. Bank zaproponuje także rządowi dodanie do swojej skrzynki narzędziowej wskaźnika DTI (maksymalna wielkość miesięcznych wydatków na obciążenia kredytowe w dochodach konsumentów).

Johnson tymczasem odgraża się, że uda się wypracować umowę z UE tylko pod warunkiem, że Eurokraci zrozumieją, że Brytyjczycy muszą kontrolować wody. Sprawa dalej kręci się wokół dostępu do łowisk. Podkreślił też, że nie będzie wnioskowane kolejne przedłużenie okresu przejściowego. The Guardian z kolei ujawnił przecieki, jakoby brytyjscy politycy odbyli specjalne posiedzenie odnośnie zagrożenia systemowym kryzysem gospodarczym w UK – mówi się wręcz, że kraj ma być na jego skraju: powody naturalnie są dwa, Brexit i pandemia.

Obserwowane było wstępne PKB q/q z USA, które zgodnie z oczekiwaniami wypadło na poziomie 33,1% (warto pamiętać, że to wartość zannualizowana, czyli x4). Tygodniowe claimsy tymczasem na poziomie 778 tys. (vs 732 tys.), czyżby krótkoterminowo odwracał się trend na tym wskaźniku? Bazowe zamówienia na dobra trwałe m/m ze wzrostem o 1,3% (vs 0,5%), a zrewidowany sentyment konsumencki UoM 76,9 (vs 76,9). Bazowy indeks cen PCE m/m z kolei to kompletny brak zmian (vs 0%). Ogółem zatem dane z USA dzisiaj bez większych zaskoczeń, wyłączając rozczarowanie claimsami: ciekawym sygnałem byłby powrót ponad 800 tys.

Uwaga na minutki FOMC dziś o 20:00. Sprawdźmy jak pary wyglądają o 16:05.

Legenda

Tenkan Sen – TS – czerwona linia ciągła,

Kijun Sen – KS – niebieska linia ciągła,

Chikou Span – CS – granatowa, cienka, opóźniona linia ciągła,

Senkou Span A – SSA – niebieska, przerywana linia tworząca górną krawędź Kumo wzrostowego i dolną spadkowego,

Senkou Span B – SSB – zielona, przerywana linia tworząca dolną krawędź Kumo wzrostowego i górną spadkowego,

Kumo – chmura – obszar między SSA i SSB, niebieskie – wzrostowe, zielone – spadkowe.

Ichimoku o parametrach standardowych – 9, 26, 52. Pivot Points tygodniowe obliczane w sposób standardowy.

EUR/USD

Rysunek 1. EURUSD, interwał H4, 25.11.2020

EURUSD nie znalazło dość sił, by wybić wierzchołek sprzed 3 tygodni. Obecnie biegniemy ewidentnie płasko pod tym względem, natomiast widać wciąż kierunek wzrostowy po ostatnich dołkach. Kluczowe WR2 na 1,1933 pozostaje niezdobyte, po jego wyłamaniu cel na WR3.

Rysunek 2. EURUSD, interwał M30, 25.11.2020

Zarówno jednak na H4, jak i M30 utrzymujemy się nad wzrostowym Kumo. Na niższym interwale teraz chmura wzrasta dość zdecydowanie, stąd będzie wypychać jeszcze cenę w okolice 1,191. Wsparcie z SSB na 1,1886.

USD/JPY

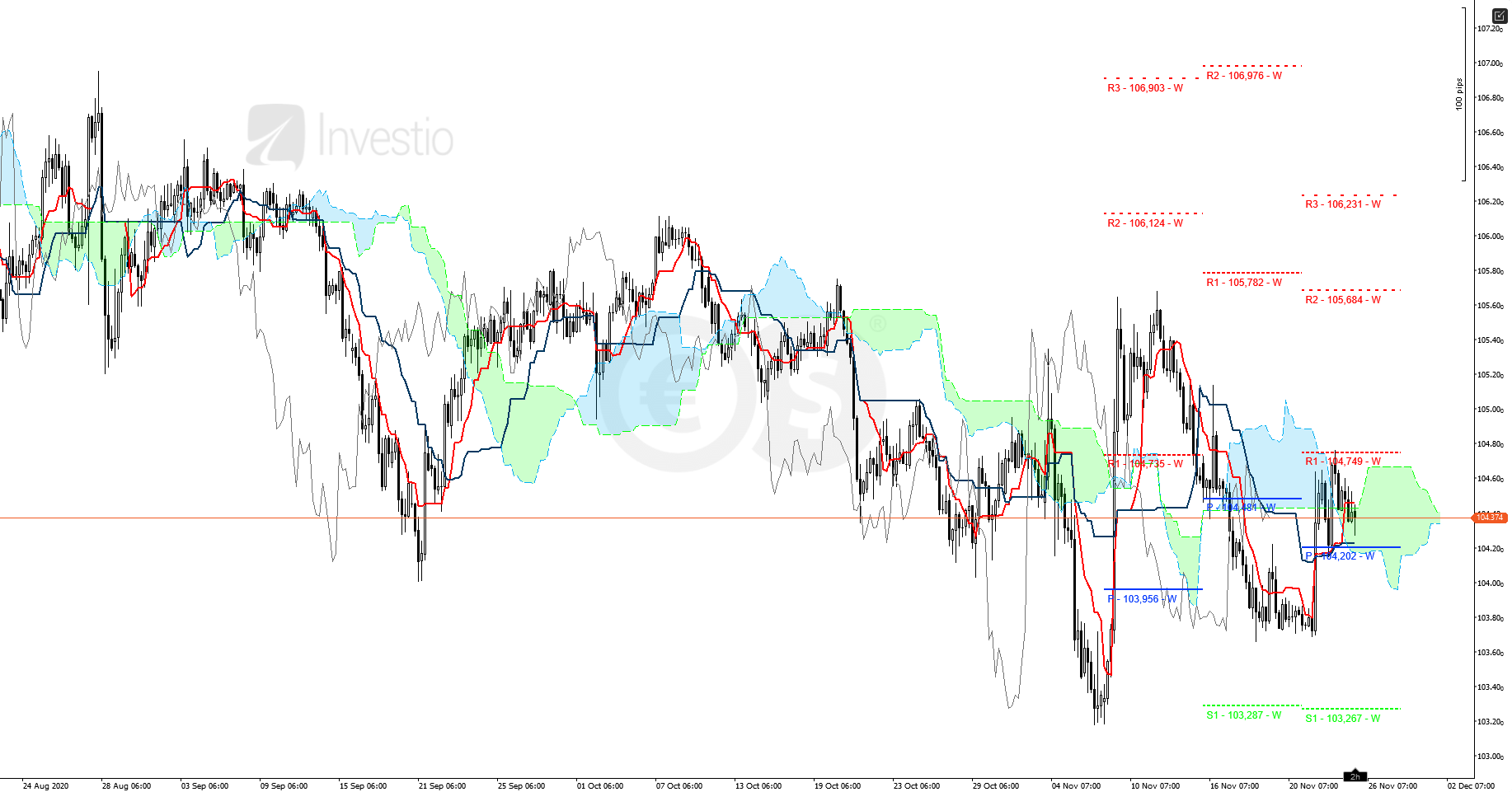

Rysunek 3. USDJPY, interwał H4, 25.11.2020

USDJPY wykonało ostatecznie przewidywany manewr z odbiciem od WR1, a teraz wkracza w chmurę z H4. Widać zatem brak sił, by kontynuować ruch (sygnałem takim byłoby wybicie w/w oporu). Strefa wsparcia to 104,2 – 23 (WPP – KS).

Rysunek 4. USDJPY, interwał M30, 25.11.2020

Na M30 para obecnie konsoliduje między WPP a WR1. Wybicie jednego lub drugiego może świadczyć o obieranym kierunku – z wyższego interwału pozostaje on jednak wciąż spadkowy. Opór z SSB na 104,45.

GBP/USD

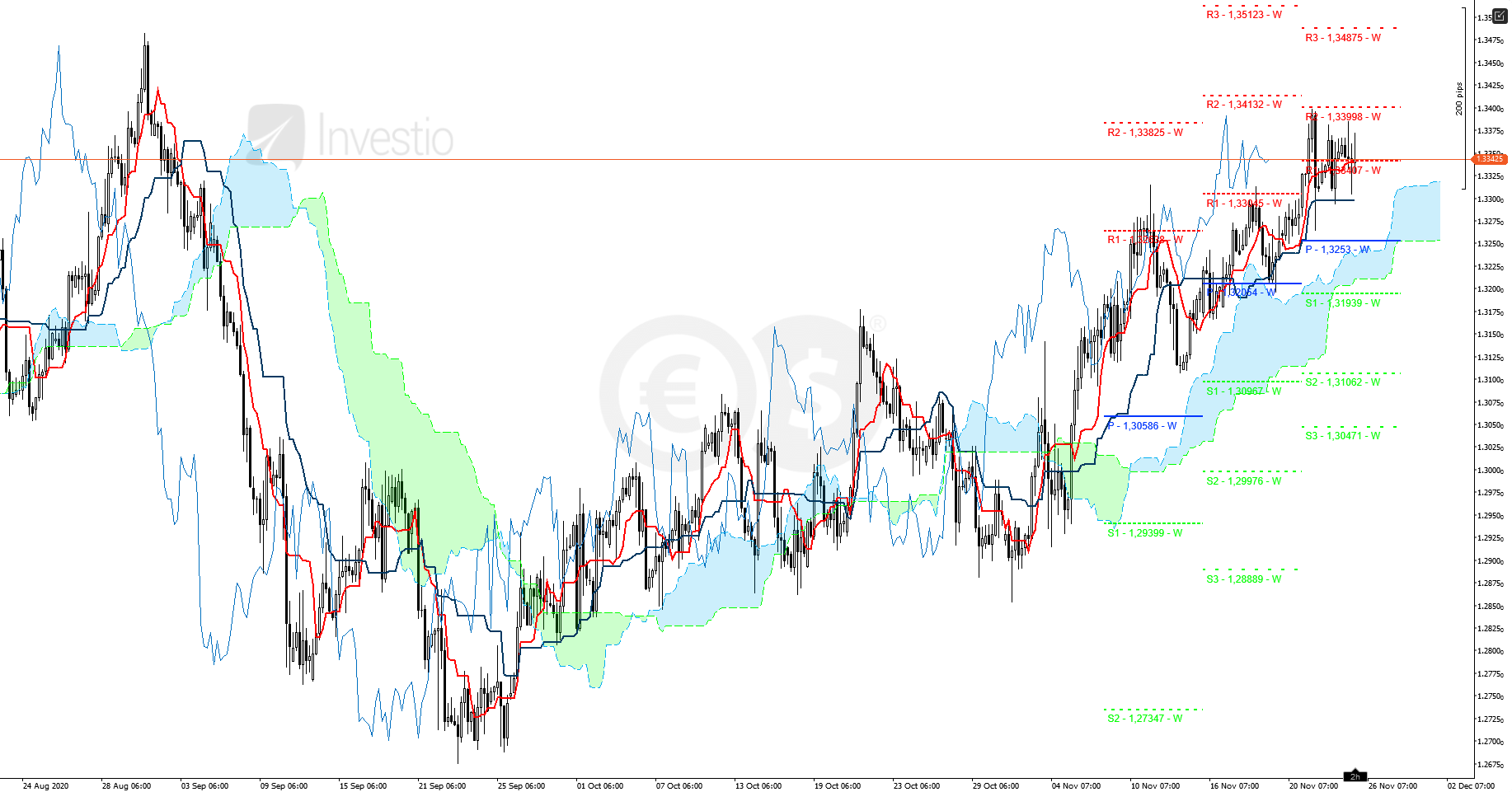

Rysunek 5. GBPUSD, interwał H4, 25.11.2020

Kabel z kolei leniwie utrzymuje trend wzrostowy. Tutaj mamy konsolidację między KS na 1,3297 jako wsparciem oraz WR2 na 1,34 jako oporem. Wybicie tego drugiego otwierałoby drogę do WR3 na 1,34876 i zarazem ataku szczytowego na wierzchołek z początku września.

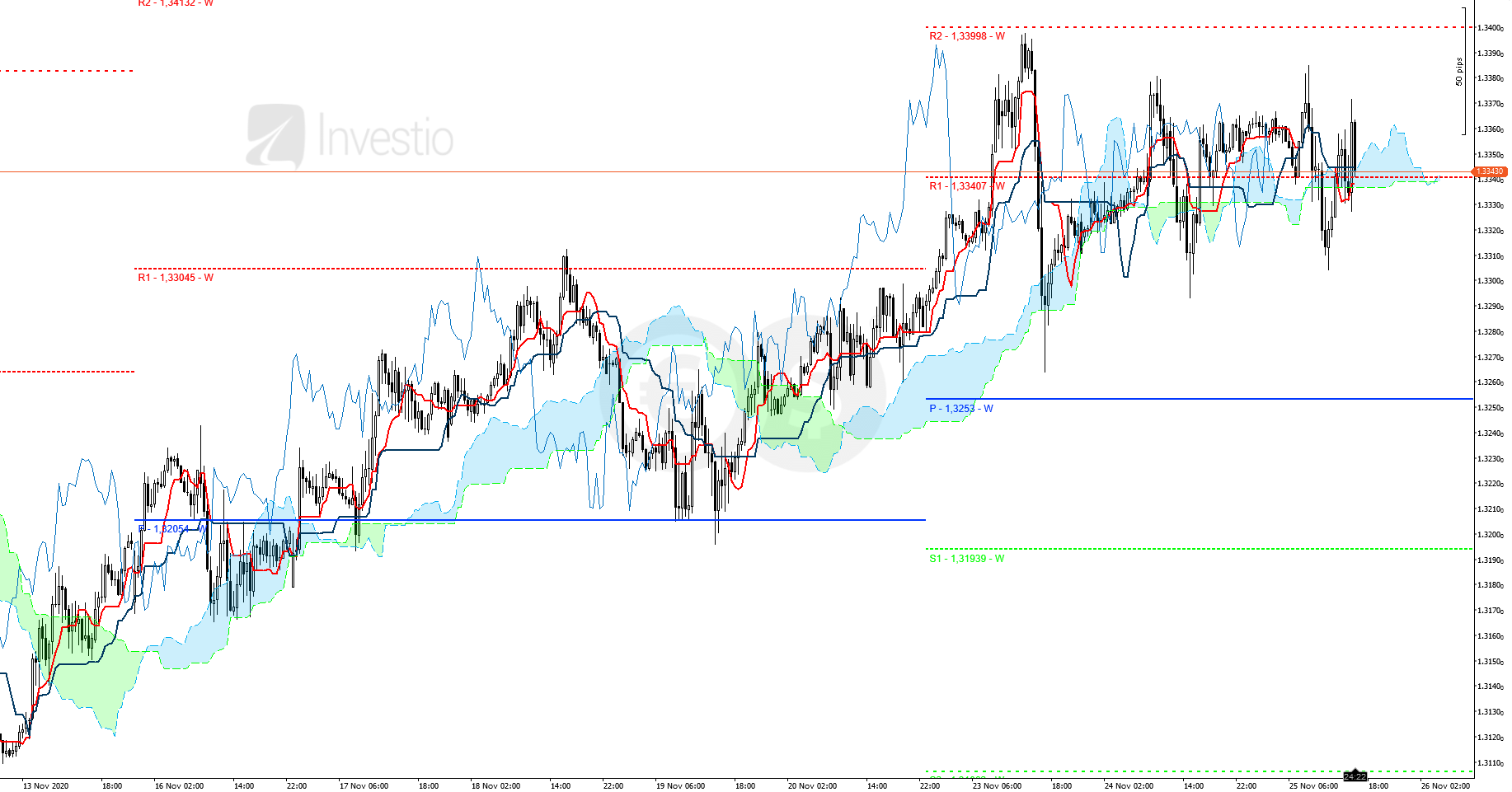

Rysunek 6. GBPUSD, interwał M30, 25.11.2020

Na M30 trwa natomiast wciąż konsolidacja. Ważnym wsparciem jest także WPP na 1,3253. Na ten moment brak zdecydowania.

Rzut oka na… S&P 500

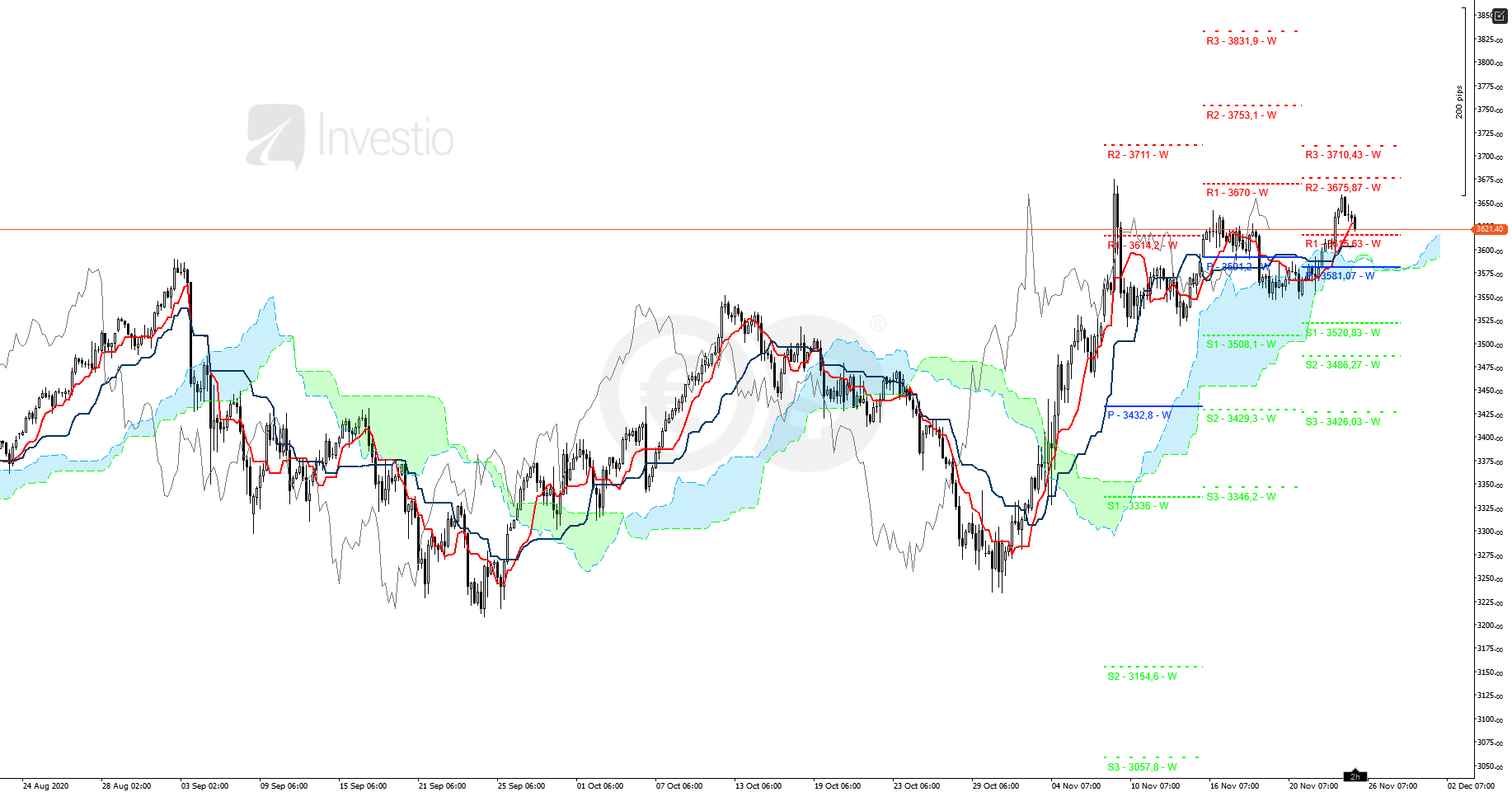

Rysunek 7. US500, interwał H4, 25.11.2020

SP500 od dłuższego czasu dość płasko, brakuje sił, by wybić WR2 i zarazem wierzchołek z 9 listopada na 3675,87. Następnym oporem byłoby wtedy WR3 na 3710,43. Wsparcie natomiast to WR1, jednak ważniejsze jest WPP na 3581,07, które oddziela notowania od zejścia pod Kumo z H4, co byłoby negatywnym sygnałem dla indeksu.

Co jutro i w piątek?

W czwartek, podobnie jak w środę, na Wyspach mają się odbyć przesłuchania w sprawie polityki monetarnej (częstokroć przesuwane). Z Nowej Zelandii zaufanie biznesowe ANZ, a z EBC – raport z ostatniego posiedzenia. Tydzień zakończy PKB q/q ze Szwajcarii

Partnerem Investio jest Conotoxia Ltd. umożliwiająca handel na rynku Forex, należąca wraz z Cinkciarz.pl do grupy Conotoxia Holding. Conotoxia Ltd. działa w modelu STP, a dostawcą płynności jest LMAX z ultraszybką egzekucją zleceń już od 0,005s. Wejdź na stronę Conotoxia, aby dowiedzieć się więcej szczegółów lub do naszego porównania polecanych podmiotów: Jak wybrać dobrego brokera Forex?![]()

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0