Brak gołębich sygnałów ze strony FED

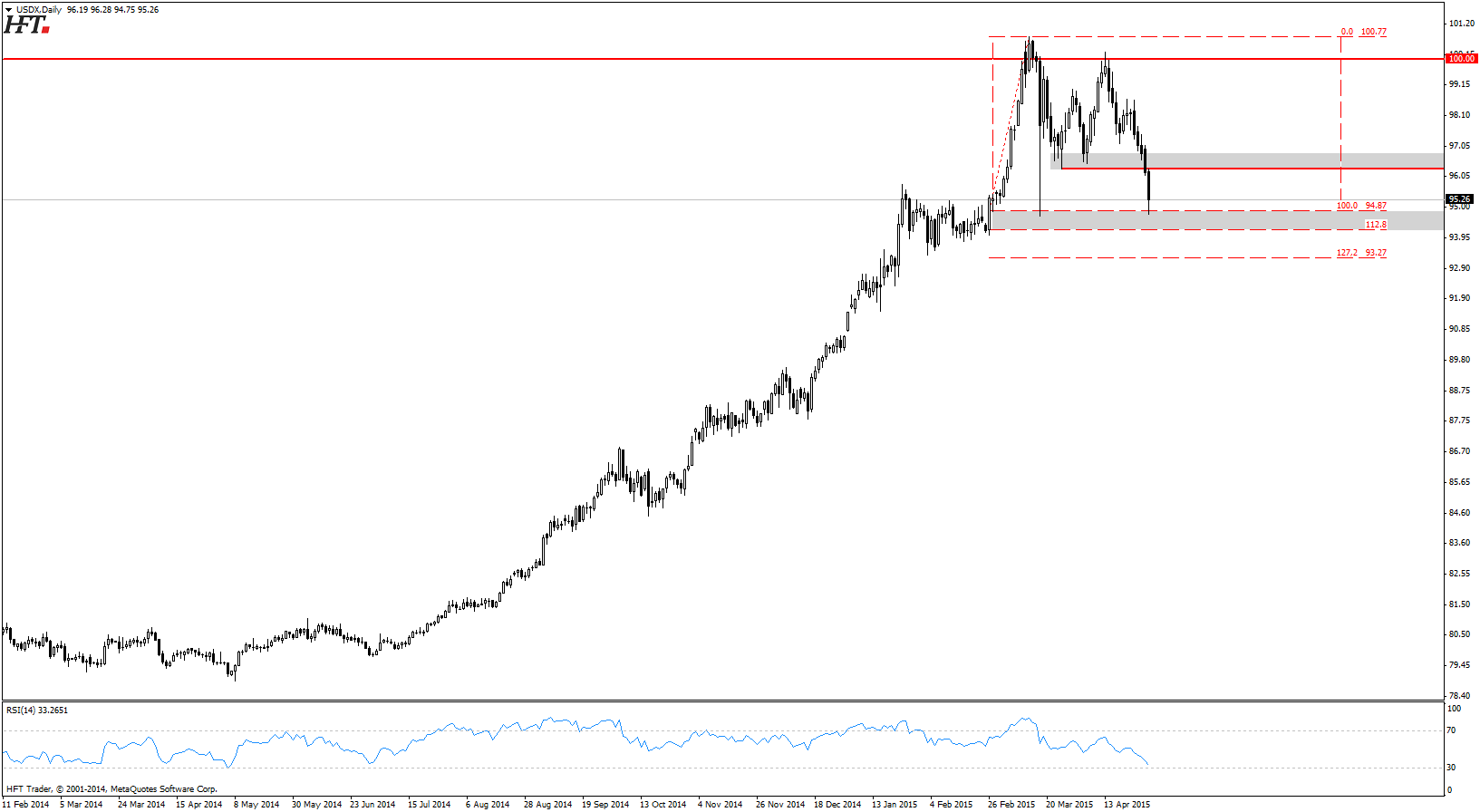

W oczekiwaniu na najważniejsze wydarzenie tego tygodnia, czyli decyzję Rezerwy Federalnej, od rana dolar pozostał po presją sprzedających. Samo oświadczenie zostało jednak odebrane przez rynek jako sygnał do kupna USD i w ten sposób wypełnił się scenariusz, który przedstawiam już od jakiegoś czasu. Indeks najważniejszej waluty świata odbił od poziomu geometrii 100%, a dalszy sentyment inwestorów powinien zostać ukształtowany w najbliższych dniach.

Rysunek 2. Indeks dolarowy – D1

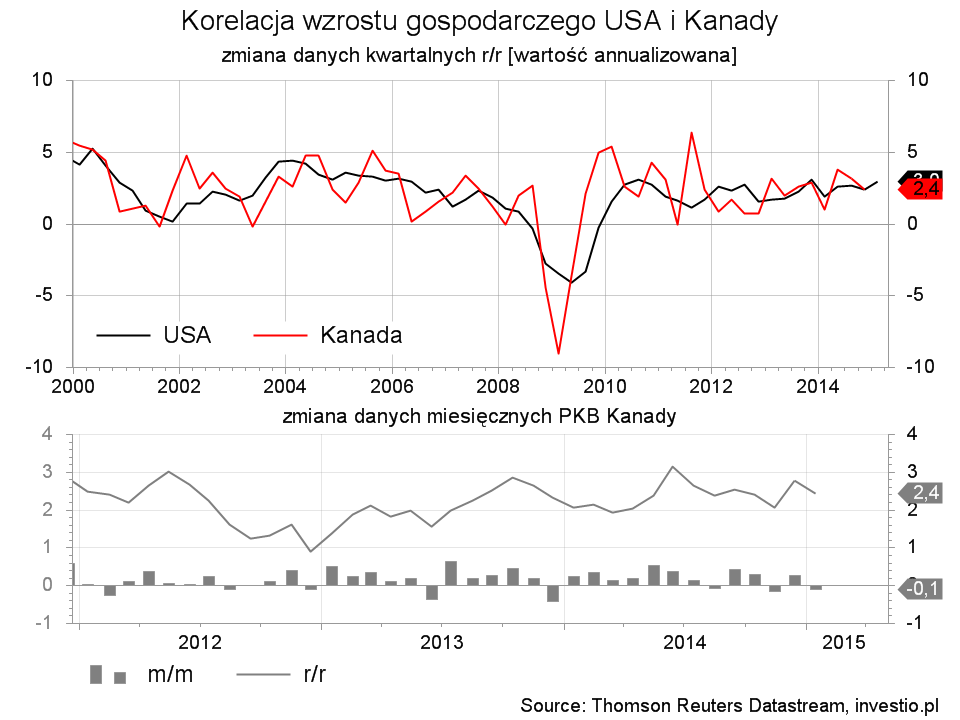

Na początku warto wspomnieć o publikacji, która przyczyniła się dzisiaj do tak silnej wyprzedaży dolara. Mowa oczywiście o danych PKB dla USA, które wypadły bardzo słabo i wykazały, że gospodarka wzrosła w pierwszy kwartale jedynie o 0,06% (wersja nieannualizowana), czyli prawie w ogóle. W porównaniu jednak z fatalnym odczytem z pierwszego kwartału 2014 roku PKB wzrosło prawie 3% (r/r). Można jednak oczekiwać, że ten pięciokrotnie gorszy od oczekiwań wynik zostanie zrewidowany w górę przy kolejnych odczytach – wtedy też poznamy dokładną strukturę tego wskaźnika. Jutro natomiast jedną z ważniejszych publikacji będzie miesięczny odczyt PKB z Kanady, dla którego prognozy to -0,1% m/m.

Rysunek 2. Korelacja PKB Stanów Zjednoczonych i Kanady

Co zatem pojawiło się w oświadczeniu FOMC, że inwestorzy zaczęli skupować dolara? Jedną z ważniejszych informacji było to, że w ocenie FED częściowo za ostatnie gorsze dane z gospodarki odpowiedzialne są czynniki przejściowe, czyli pogoda. Stwierdzony został spadek wydatków Amerykanów oraz silny wzrost ich realnych przychodów, co w tym drugim przypadku miało swoją przyczynę w spadających cenach ropy. Co do inflacji członkowie FOMC w dalszym ciągu uważają, że zmierza ona w kierunku 2-procentowego celu. Do rozpoczęcia podwyżek potrzeba jest jednak pewność, że w średnim terminie będzie ona stabilna w na tym poziomie.

Zarówno te jak i inne wiadomości zawarte w komunikacie nie są niczym zaskakującym, a stanowisko FED jest obecnie bardzo podobne do tego z marca, nie dając żadnych szczególnych gołębich sygnałów. Ponadto żaden z przyszył terminów nie został wykluczony jako ten do potencjalnej pierwszej podwyżki, a to jest jak najbardziej jastrzębim sygnałem. Zwłaszcza jeśli wziąć pod uwagę, że FED jest optymistyczny wobec przyszłości i wciąż uważa gospodarkę USA za silną. Zaskakujące było natomiast to, że nie było żadnego odniesienia do dolara, co również można oceniać jako brak przeszkód do jego kupna po obecnie już „dobrych cenach”.

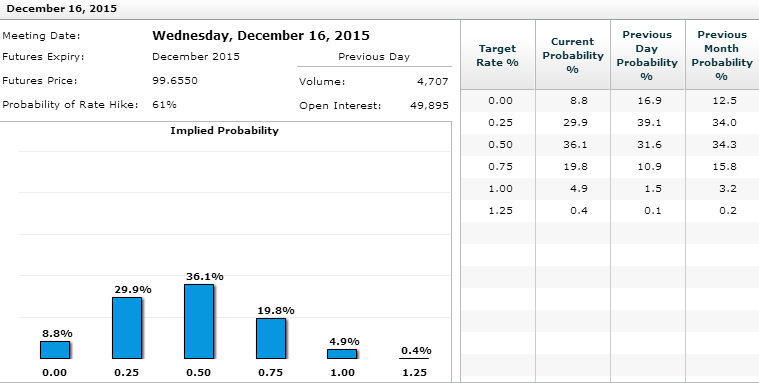

Rysunek 3. Prawdopodobieństwo podwyżki stóp procentowych w USA w grudniu

Pomimo słabszego odczytu PKB inwestorzy dzisiaj przesunęli nieznacznie swoje oczekiwania wobec pierwszej podwyżki nieco w stronę bliższych terminów i tak grudzień otrzymuje dzisiaj prawdopodobieństwo (implikowane na podstawie kontraktów terminowych) 61% wobec wczorajszych 55%.

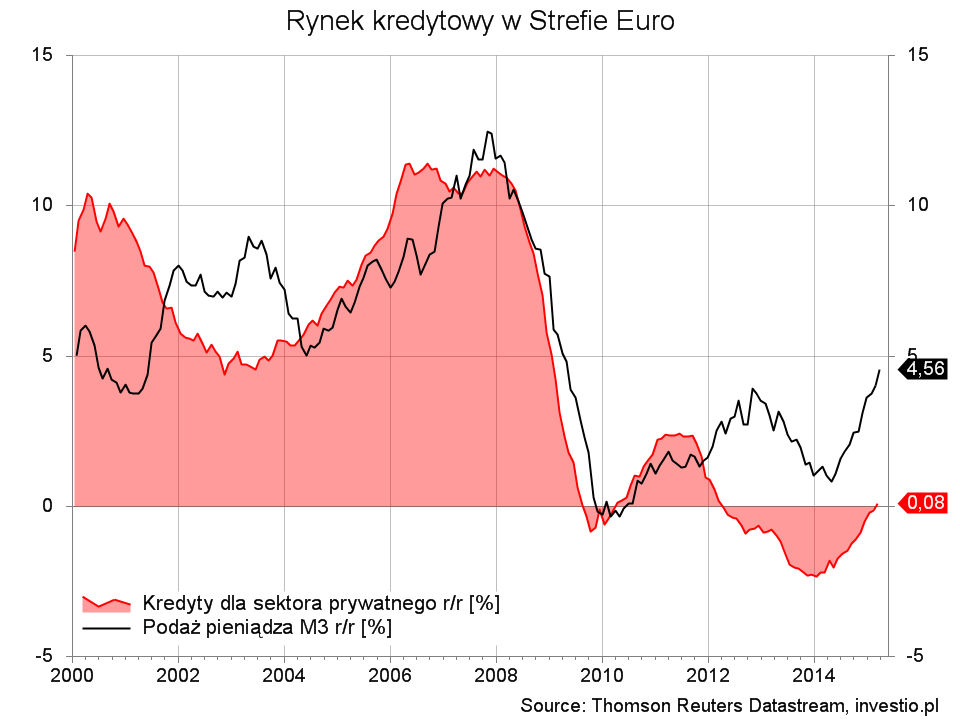

Trzeba wspomnieć także o danych ze Strefy Euro, które pokazały, że akcja kredytowa rośnie tam pierwszy raz od 2012 roku. Na razie w niewielkim tempie bo 0,1% r/r jednak obecnie znajdujemy się dopiero w początkowej fazie programów stymulacyjnych wprowadzonych przez EBC. Można zatem liczyć, że w końcu ożywienie w krajach unii walutowej również zacznie przyspieszać.

Rysunek 4. Rynek kredytowy w Strefie Euro

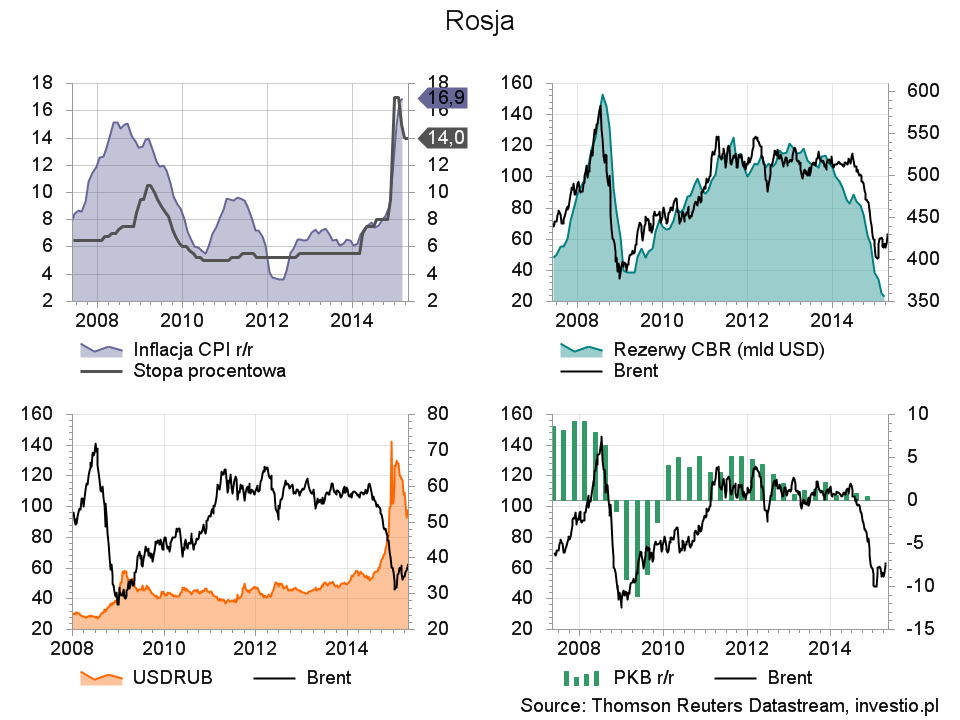

Jutro ciekawym wydarzeniem może być decyzja Banku Rosji, który powoli luzuje swoją politykę po tym, jak zmuszony był gwałtownie podnieść stopy procentowego. W obliczu symptomów opanowania inflacji, która znajduje się już blisko swojego cyklicznego maksimum, prognozuje się, że bank obniży jutro stopę procentową o 100 pb. do poziomu 13%. Możliwe jest jednak zaskoczenie w postaci większego cięcia. Ceny ropy będące kluczowe dla rosyjskiej gospodarki (rys. 5) rosły w ostatnich tygodniach, a szacowana recesja może nie być tak dotkliwa jak wcześniej sugerowano. Analizę techniczną ropy wraz z komentarzem do dzisiejszego raportu EIA można znaleźć TUTAJ.

Rysunek 5. Najważniejsze dane makroekonomiczne z Rosji

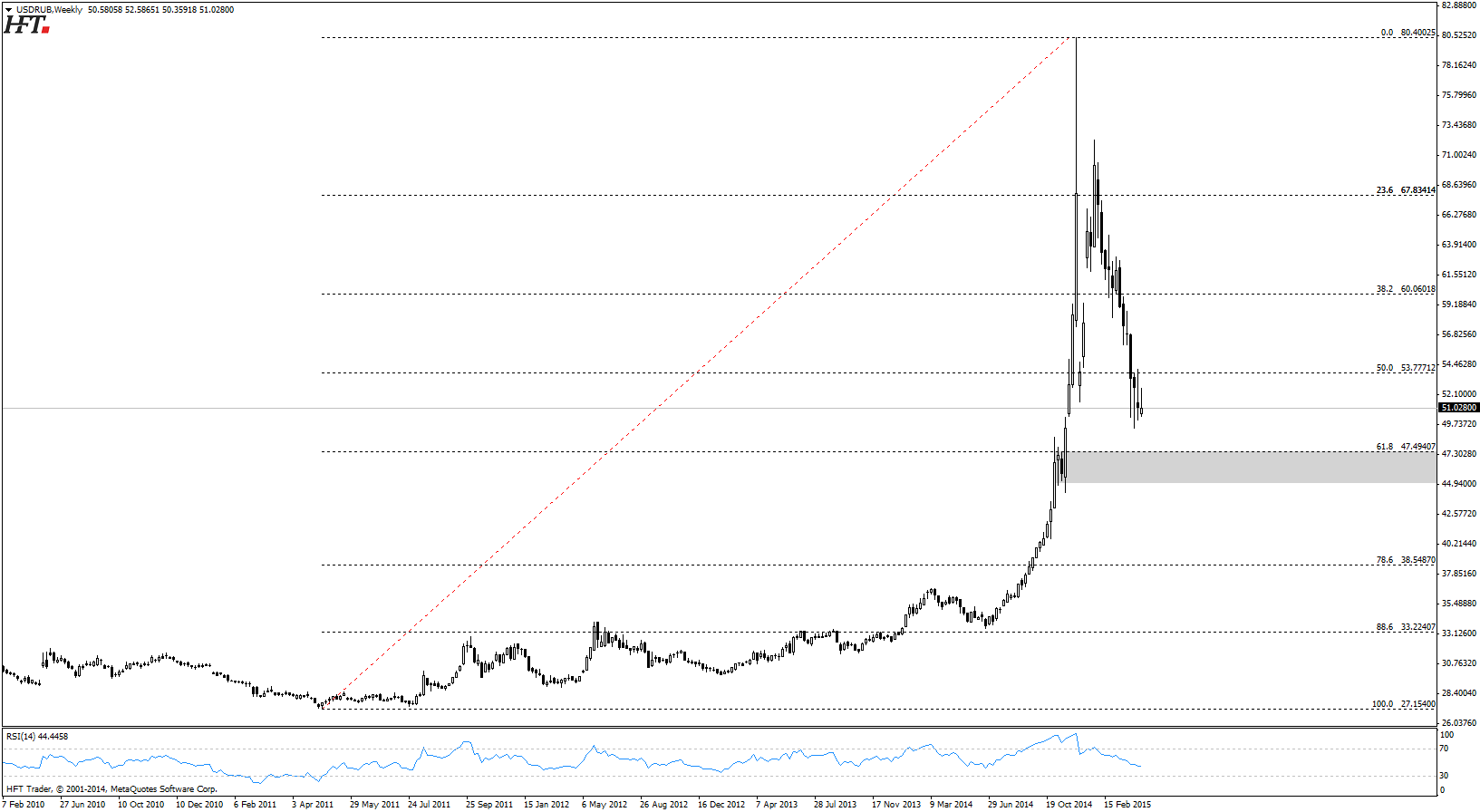

Kurs rubla znacząco w ostatnim czasie umocnił się względem dolara, a jutrzejsza decyzja może pomóc w dotarciu ceny do ważnej strefy popytowej w okolicy zniesienia 61,8%. W tym obszarze uaktywnić mogą się znów kupujący.

Rysunek 6. USDRUB – W1

Przed chwilą swoją decyzję na temat stóp procentowych podjął natomiast Bank Rezerw Nowej Zelandii. Zgodnie ze wczorajszym komentarzem RBNZ utrzymał stopy bez zmian, jednak podkreślił w swoim komunikacie, że dolar nowozelandzki jest zbyt drogi, a jego siła jest bezpodstawna i niedogodna (dla rozwoju gospodarczego). Bank nie rozważa podnoszenia stóp, a co więcej, powróciło stanowisko o możliwym luzowaniu, czyli cięciu stóp, a to będzie mocno ciążyć w najbliższych tygodniach na NZD.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0