Analiza fundamentalna spółki CCC, czyli ile można zarobić na sprzedaży butów

Ogólna sytuacja spółki

Dzisiejszy wpis poświęcony został spółce obuwniczej #ccc, znanej wcześniej, jako NG2, obecnej na Giełdzie Papierów Wartościowych od grudnia 2004 roku. Spółka jest liderem polskiego rynku sprzedaży detalicznej obuwia i jednym z największym jego producentów. Grupa kieruje swoje produkty do szerokiego grona odbiorców, począwszy od najbardziej wymagających klientów, szukających wyrobów wysokiej, jakości w uznanych butikach, poprzez produkty ze średniej półki, aż po klientów poszukujących obuwia w przystępnej cenie. Firma prowadzi dystrybucję swoich produktów w trzech sieciach salonów obuwniczych, najbardziej znanych salonach #ccc, ale także w sklepach BOTI oraz butikach QUAZI.

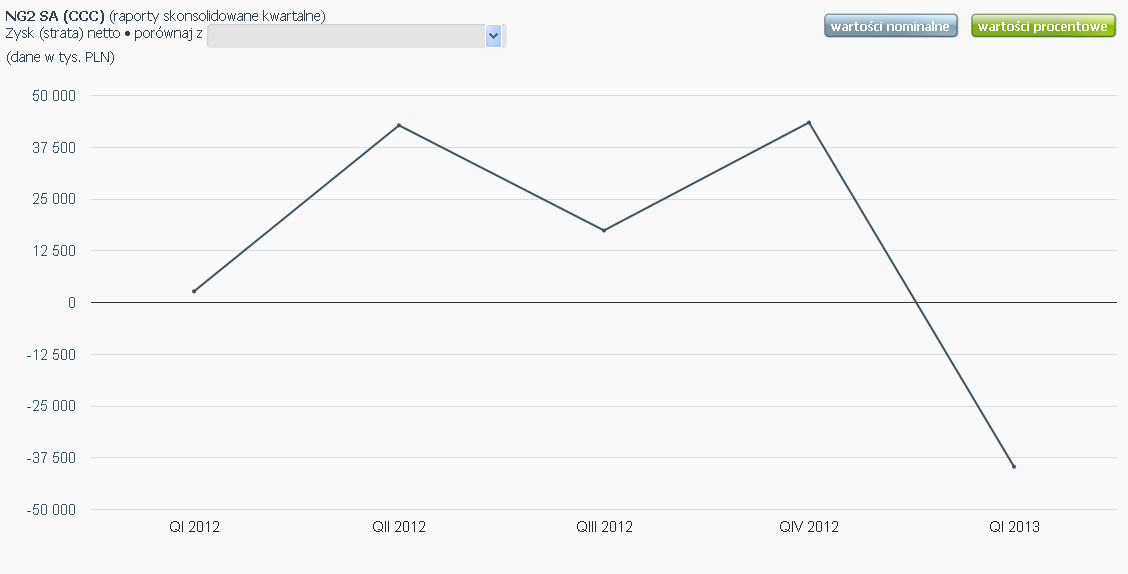

#ccc należy do spółek ekspansywnych. Wskaźnik C/Z na poziomie 52,8 na pierwszy rzut oka może przyprawić potencjalnego nabywcę akcji o poważny ból głowy. Kto chciałby czekać na zwrot z inwestycji przez okres niemal 53 lat? Jednak, gdy przyjrzeć się bliżej historii kształtowania się wskaźnika C/Z stwierdzimy, że jest on owszem na poziomie najwyższym w historii spółki, jednak #ccc zawsze charakteryzowała się ponadprzeciętną wartością wskaźników wyceny giełdowej, co pozostawało w ścisłym związku z oczekiwaniami inwestorów dotyczącymi kształtowania się wartości spółki w przyszłości. Obecny, historyczny poziom wynika również ze słabego wyniku finansowego spółki w IQ ’13, w którym Grupa odnotowała stratę netto w wysokości -39 664tys. PLN, wobec zysku netto na poziomie 2 678tys. PLN w analogicznym okresie roku 2012. Tak słaby wynik zarząd spółki tłumaczy spadkiem przychodów, spowodowanych przedłużającą się zimą, która miała wpływ na opóźnienie rozpoczęcia nowego sezonu. Przypomnijmy, że rynek sprzedaży obuwia wykazuje cechy sezonowości, a najwyższe rentowności osiągane są w kwartałach II oraz IV (zależność tę prezentuje Wykres 1). Słabe wyniki z IQ ’13 spółka planuje odrobić w kolejnych kwartałach, tak, aby móc osiągnąć prognozowany na 2013 poziom przychodów w wysokości 1,7mld PLN. Plan ten został już częściowo wykonany, w kwietniu ’13 sprzedaż wzrosła o 34%, a w maju przychody wyniosły 146,2mln PLN, co stanowiło wzrost o 20,3% rok do roku. W najnowszej informacji bieżącej spółka podaje czerwcową wartość przychodów, które wyniosły 106,4mln PLN, co oznacza procentowy wzrost o 29,8% r/r. Wyniki te należy ocenić pozytywnie, jednak w odniesieniu do prognoz zarządu, mogą okazać się zbyt niskie, aby osiągnąć planowane na cały 2013 wartości przychodów.

Rysunek 1. Zysk netto kwartalny IQ'12 - IQ'13, 03.07.2013

Potencjał na wzrost?

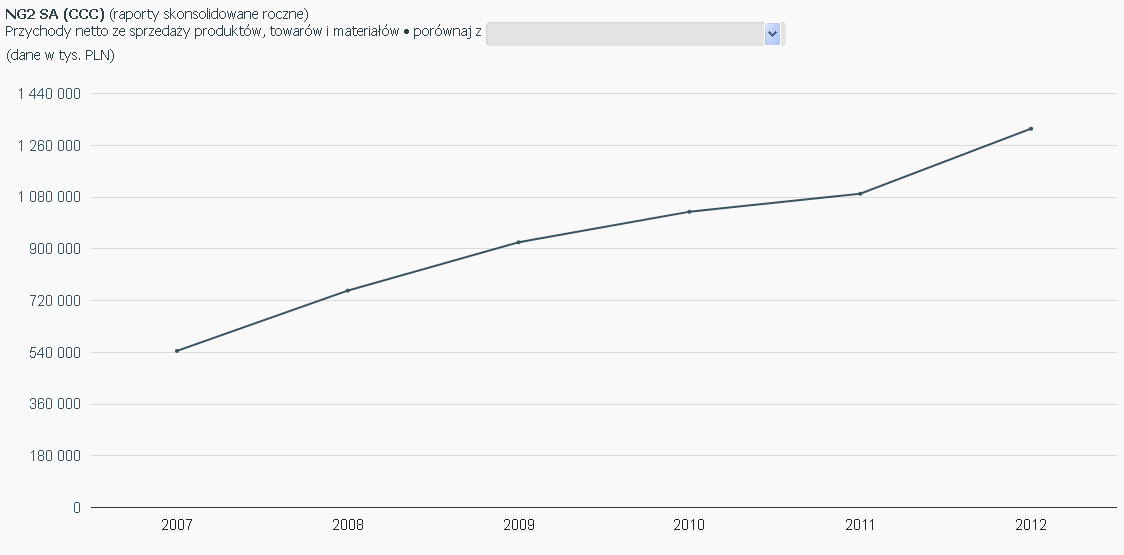

Grupa #ccc posiadała na koniec 2011 roku 705 placówek, w tym 49 w Republice Czeskiej i 2 w Rosji. Rok 2013 może być dla Grupy rokiem przełomowym. Wszystko zależy od powodzenia planów zarządu dotyczących ekspansji zagranicznej, a także rozwoju sieci sklepów na rynku krajowym. Dotychczas Grupa poinformowała o utworzeniu spółek zależnych w Czechach, na Słowacji, Słowenii, Węgrzech, Chorwacji, w Austrii, oraz Turcji. Szczególnie duże nadzieje wiązane są z rynkiem tureckim, gdzie wskaźniki demograficzne prezentują wysokie poziomy, społeczeństwo nastawione jest na konsumpcję a rynek galerii handlowych znajduje się w fazie dynamicznych wzrostów. Ponadto w sierpniu tego roku spółka ma poinformować o rozpoczęciu działalności na jednym z rynków zachodnioeuropejskich. Ambitnie prezentują się również plany rozwoju na rynku krajowym. Strategia na lata 2013-2015 zakłada zwiększenie powierzchni handlowej o 150tys. metrów kwadratowych do końca 2015, a w samym 2013 o 60tys. metrów kwadratowych. CAPEX zakładany na 2013 rok ma wynieść 50mln PLN wobec 38mln PLN w roku 2012. Niewątpliwie trzeba oddać zarządowi, że potrafi dbać o wizerunek spółki, a słabsze wyniki potrafi uargumentować w sposób, który rynek wydaje się podzielać. Wiceprezes #ccc Piotr Nowjalis określił niedawno rok, 2014 jako rok „największej ekspansji w historii spółki, jak chodzi o nowe rynki”. I choć są to tylko słowa, rynek wydaje się być przychylnie nastawiony do w ten sposób wyznaczonej strategii rozwoju. Ambitne plany wzrostu przychodów ze sprzedaży mają swoje pokrycie, jeśli spojrzeć na historyczne wyniki spółki. W ostatnich trzech latach dynamika wzrostu przychodów ze sprzedaży dla Grupy wyniosła 11,51%, 6,1%, i 20,73% w roku 2012. Planowane na 2013 przychody w wysokości 1,7mld PLN równoznaczne są ze wzrostem o 29% rok do roku. Po publikacji raportu półrocznego powinno okazać się, na ile prognozy te są wciąż realne i aktualne.

Rysunek 2. Przychody roczne w okresie 2007-2012, 03.07.2013

Zarząd

W przypadku spółki CCC warto wspomnieć o roli zarządu w kształtowaniu rozwoju firmy. Prezes Dariusz Miłek posiada wieloletnie doświadczenie w branży handlu obuwiem. Karierę biznesmena zaczynał od sprzedaży butów z łóżka polowego na straganie w 1991 roku, które sam przywoził z zagranicy. Dziś można powiedzieć, że handel obuwiem to jego życie, a sytuacja zmieniła się o tyle, że we wspomnianych czasach sprzedawał dziennie 30 par butów, dziś około 50tys. par. Niewątpliwie jest to człowiek oddany pracy i posiadający wizję. O jego zaangażowaniu świadczy fakt, że większość lokalizacji nowo otwieranych sklepów sprawdza osobiście. Dla akcjonariuszy znaczenie może mieć fakt, że jest on nie tylko prezesem spółki, ale także jej współwłaścicielem – wraz z Luxprofi S.a.r.l. posiada w spółce pakiet akcji, dający mu udział w kapitale w wysokości 34,79%. Udział ten był większy, ale w styczniu 2013 Luxprofi sprzedała pakiet 2mln akcji po cenie 70zł. Sprzedaż akcji przez głównego udziałowca, a w tym przypadku także prezesa Spółki, budzi zwykle duże emocje wśród drobnych akcjonariuszy. Może wskazywać na kłopoty Spółki lub przewidywany przez sprzedającego spadek kursu akcji. W przypadku CCC nie było mowy o nerwowości. Dariusz Miłek wierzy w prowadzony przez siebie biznes i ani myśli z niego „uciekać”. Sprzedaż pakietu 2mln akcji miała na celu ich upłynnienie, a środki pozyskane w ten sposób prezes postanowił zainwestować w… kolejną, czwartą już prywatną galerię handlową, tym razem powstaje ona w Olsztynie.

Ryzyko

Należy pamiętać, że każdy, nawet najlepiej prowadzony biznes wiąże się z ryzykiem, a jego dalsze funkcjonowanie uzależnione jest od wielu zmiennych, których wartość w przyszłości nie jest znana. Ryzyko można podzielić z grubsza na ryzyko działalności spółki oraz ryzyko inwestycji w spółkę. Są to dwa, zupełnie niezależne od siebie poziomy, których nie należy ze sobą utożsamiać. Pierwsze z nich dotyczy wystąpienia niekorzystnych zjawisk w działalności spółki, drugie natomiast jest podejmowane przez konkretnego inwestora w przypadku decyzji o zakupie akcji spółki. Z perspektywy potencjalnego nabywcy udziałów w spółce, oba rodzaje ryzyka są istotne, gdyż mogą wpłynąć na stopę zwrotu z zainwestowanego kapitału. Na zakończenie krótko zostaną omówione czynniki ryzyka związane ze spółką #ccc.

Od strony działalności spółki, najistotniejszym ryzykiem, na które narażony jest biznes, jest ryzyko walutowe. Z uwagi na fakt, iż Grupa #ccc realizuje przychody w PLN, EUR, CZK, HUF, a większość kosztów ponosi w walutach obcych EUR, CZK, HUF, USD, kursy wymian mają wpływ na jej wynik finansowy. Praktycznie całość importu denominowana jest w wyżej wymienionych walutach, rośnie również w szybkim tempie wielkość powierzchni wynajmowanych opłacanych w walutach obcych. Głównym rynkiem zaopatrzeniowym Spółki jest rynek chiński, istnieje więc ryzyko kształtowania się kursu waluty chińskiej oraz pozostałych walut światowych. Krótko mówiąc aprecjacja walut obcych może pogorszyć wynik Spółki. Grupa #ccc narażona jest również na ryzyko utracenia płynności, gdyż w ramach sprzedaży hurtowej prowadzona jest sprzedaż z odroczonym terminem płatności (kredyt kupiecki). Wskaźniki zadłużenia kształtują się obecnie na bezpiecznych poziomach, na koniec 2012 wskaźnik wyniósł 23,6% wobec 33% rok wcześniej.

Omówione zostało ogólnikowo ryzyko Spółki #ccc, na tym jednak nie kończy się ryzyko inwestycji potencjalnego nabywcy tego waloru. Chociaż biznes prowadzony przez Spółkę prezentuje się zdrowo, a handel obuwiem nie należy do skomplikowanych modeli biznesowych, potencjalny inwestor musi odpowiednio dużo zapłacić za udziały w spółce. Krótko mówiąc, za jakość, trzeba zapłacić. Akcje #ccc są drogie. Rynek zdaje sobie sprawę z planów rozwoju Spółki i związanego z nimi wzrostu zysków, co odzwierciedlone jest w cenach. #ccc nie jest okazją inwestycyjną, bo chociaż biznes oceniany jest pozytywnie, należy za niego odpowiednio dużo zapłacić. Wskazują to wspomniane we wstępie artykułu wskaźniki C/Z, jak również C/WK. Na dzień 03.07.2013 wskaźniki te kształtują się odpowiednio na poziomie 50,5 oraz 6,62 i jak nietrudno się domyślić, ich poziom znajduje się wysoko ponad średnią dla branży. W przypadku branży handel detaliczny wartość wskaźników to odpowiednio 27,83 oraz 3,29, zaś dla branży handel i usługi wynoszą 15,6 oraz 1,4. #ccc notowane jest przez GPW w obydwu wyżej wymienionych sektorach.

Rysunek 3. Wskaźniki rynkowe CCC na dzień 03.07.2013

Należy zatem przyjąć hipotezę, że rynek jest efektywny i wszystkie wzrostowe plany spółki #ccc odzwierciedla w jej cenie. Niepokój może budzić utrzymujący się od kilku miesięcy wysoki kurs #EURPLN, który wpłynie na wzrost kosztów. Poniżej oczekiwań prezentują się również dotychczasowo opublikowane wartości przychodów ze sprzedaży za IH ’13. Pod znakiem zapytania pozostaje kwestia, czy Spółce uda się zrealizować założone na ’13 przychody wysokości 1,7mld PLN. Te, a także inne, nie przytoczone tutaj czynniki ryzyka wydają się być wystarczającymi argumentami, aby na biznes prowadzony przez #ccc spojrzeć jeszcze raz, bardziej chłodnym okiem.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 4

Analiza techniczna spółki CCC, czyli “sky is the limit” – Investio.pl

[…] Tak duży ruch jest jednak zależny od wielu czynników, takich jak sytuacja spółki, jej prognozy na przyszłość, a także kondycja całej giełdy. Przed oceną jego prawdopodobieństwa polecam zapoznać się z analizą fundamentalną #CCC, znajdującą się tutaj. […]

Podsumowanie dnia na giełdach, czwartek, 4 lipca 2013 – Investio.pl

[…] publikacja dotycząca spółki #CCC. Zachęca do przejrzenia analizy technicznej oraz odrębnej analizy finansowej tej […]

Podsumowanie tygodnia na GPW, 08-12.07.13 | Education

[…] swojej ekspansji na zachód poinformowało #CCC (informowaliśmy o tym w niedawnej analizie fundamentalnej CCC). Spółka utworzy w Niemczech firmę która zajmie się dystrybucją produktów obuwniczego […]

Podsumowanie tygodnia na GPW, 08-12.07.13 – Investio.pl

[…] swojej ekspansji na zachód poinformowało #CCC (informowaliśmy o tym w niedawnej analizie fundamentalnej CCC). Spółka utworzy w Niemczech firmę która zajmie się dystrybucją produktów obuwniczego […]