Czy na #ITG da się jeszcze zarobić?

Z pewnością nie jeden z nas zastanawiał się co robi kawałek metalowej blaszki doczepiony do otrzymanego właśnie listu. Zapewne jednak niewielu domyślało się, że był to jeden z innowacyjnych, strategicznie przemyślanych ruchów jakimi #ITG walczył o rynek z państwowym monopolistą – Pocztą Polską. Rafał Brzoska nie obawia się ryzykownych przedsięwzięć i odważnych decyzji, a co ważniejsze rzadko myli się w swoich przedsięwzięciach. Mając na uwadze, że firma Integer.pl powstając w 1999 r. zaczynała od ulotek dla sieci handlowych, po dwóch latach wygryzła z rynku ówczesnego największego konkurenta, a po zaledwie 14 latach stała się głównym rywalem Poczty Polskiej można zastanawiać się, gdzie są, o ile w ogóle istnieją, granice ekspansji #ITG. Grupa oferuje lub planuje w najbliższej przyszłości wejść ze swoim koronnym produktem – paczkomatami – niemalże na wszystkie kontynenty. #ITG konkuruje także z austryjacką spółką Keba, a nawet amerykańskim Amazonem. Notowany na GPW #ITG odpowiedzialny jest za produkcję paczkomatów, czyli strategicznego produkty Grupy. Poza tym do zakresu działalności spółek zależnych #ITG zaliczyć należy usługi pocztowo-kurierskie, finansowo-ubezpieczeniowe, logistyczno-transportowe oraz paczkowe dla branży e-commerce.

Szybkie spojrzenie w sprawozdania finansowe #ITG

Najbardziej niepokojącym sygnałem jest powstanie ujemnych przepływów pieniężnych na działalności operacyjnej (CFO) spowodowane wzrostem należności krótkoterminowych oraz spłatą części zobowiązań. Ujemne CFO znaczą, że za dynamiką przychodów ze sprzedaży nie podążają przepływy gotówki. Dodatkowo cykle rotacji zobowiązań i należności są znacznie wyższe niż średnie dla branży. Dla przeciwwagi wskaźniki płynności dla #ITG kształtują się powyżej oczekiwanych wartości oraz powyżej średnich branżowych. Nadpłynność w spółce nie jest korzystnym zjawiskiem, ponieważ może sugerować, że Zarząd nie mając pomysłu na wykorzystanie dodatkowych środków pieniężnych, po prostu przetrzymuje je w najbardziej płynnych aktywach, w najgorszym wypadku na nieoprocentowanych kontach bankowych. Mając jednak na uwadze ogromne plany inwestycyjne #ITG oraz wiążące się z tym zapotrzebowanie na gotówkę należy spodziewać się zagospodarowania nadwyżki środków w najbliższym czasie. Dodatkowo akcjonariusze #ITG zdecydowali o zamorzeniu wypłaty dywidendy na okres 3 lat. Wygenerowane zyski przeznaczone zostaną na inwestycje, których wartość prognozowana jest nawet na 1 mld euro.

Podstawowe wskaźniki płynności oraz cykli rotacji

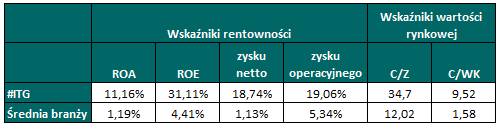

#ITG charakteryzuje się bardzo dużą dynamiką pozycji rachunku zysków i strat na przestrzeni ostatnich okresów. Pozytywne tendencje widać także we wskaźnikach rentowności, które kształtują się znacznie powyżej średniej dla branży. Jednak wskaźniki wartości rynkowej nie są już tak korzystne dla #ITG. Na zwrot zainwestowanego kapitału w akcje Spółki trzeba czekać niemal trzy razy dłużej niż dla średniej branżowej. Za wysoka wartość wskaźnika może być wyrazem zbyt silnego entuzjazmu inwestorów oraz świadczyć o przewartościowaniu akcji. Potwierdza to przypuszczenie, że potencjał do krótkoterminowych zysków na akcjach #ITG został już wyczerpany.

Podstawowe pozycje rachunku zysków i strat

Wskaźniki rentowności oraz wartości rynkowej

Plany inwestycyjne znaczące dla wyników w 2013 roku

Akcje Spółki w ciągu ostatniego roku wzrosły o ok. 140%, a na przestrzeni tylko ostatnich 3 miesięcy o ok. 60%. Obecna cena akcji wywidowana została na fali pozytywnych informacji ze Spółki. Plany inwestycyjne na lata 2013-2018 są ogromne. Jednak powstaje pytanie skąd #ITG pozyska blisko 1 mld euro? Czerwcowa emisja akcji dająca blisko 147 mln PLN, zysk zatrzymany w wysokości 52 mln PLN oraz 453 mln PLN środków pochodzących ze wspólnego projektu Grupy z PineBrige Investments to wciąż niewiele wobec planowanych nakładów inwestycyjnych. Obecnie działania inwestycyjne polegają głównie na zabezpieczeniu najlepszych lokalizacji dla paczkomatów. Szacowany okres zwrotu na inwestycjach w krajach EEC to około 2-2,5 roku, a okres od momentu pozyskania lokalizacji do osiągnięcia pierwszych przychodów to ok. 8-12 miesięcy. Co to oznacza dla obecnych inwestorów? Biorąc pod uwagę okres zwrotu, opóźnienie pomiędzy poniesieniem kosztów a osiąganiem przychodów, przyjętą politykę dywidendy oraz znaczące plany ekspansji inwestorzy nie powinni oczekiwać znacznej dynamiki przychodów w bieżącym roku.

Rok 2013 stanowi czas wzmożonych działań inwestycyjnych oraz budowania perspektyw dla długoterminowych zysków. Zamrożenie kapitału w inwestycjach osłabi potencjał generowania zysków w krótkim terminie. Choć z technicznego punktu widzenia Spółka powinna osiągać kolejne maksima, inwestorzy krótkoterminowi mogą być narażeni na wahania kursów pod wpływem słabszych danych finansowych w najbliższych kwartałach. Spółka posiada duży potencjał wzrostu, ale efekty widoczne będą dopiero w długiej perspektywie. W chwili obecnej Spółka jest zdecydowanie bezpieczniejszą opcją dla inwestorów długoterminowych, których plan inwestycyjny przekracza 1,5-2 lat.

Notowania akcji oraz kształtowanie się dziennej stopy zwrotu #ITG

300 PLN, czy to nie za drogo?

Osobną kwestia jest sama cena jednej akcji, która już przekracza 300 PLN. O ile w chwili obecnej, kiedy emisje akcji kierowane są do inwestorów prywatnych, nie ma to większego znaczenia, o tyle przy poszukiwaniu inwestora w ofercie publicznej cena jednostkowa akcji dla przeciętnego gracza giełdowego może okazać się za wysoka. Zbyt wysoki poziom ceny ogranicza płynność akcji, a dokonanie splitu może stać się remedium na pokonanie finansowej i psychologicznej bariery drobnych inwestorów. Chyba, że Rafałem Brzoska pokieruje założenie Warena Baffeta, który na części spółek nigdy nie przeprowadził podziału argumentując, że: nie chcę, aby ulica kupowała moje akcje. W czerwcu 2013 r. Spółka bez problemu pozyskała w ofercie prywatnej ok. 147 mln PLN, stąd rozważania na temat ewentualnego splitu to kwestia przyszłości. Co więcej w wyniku znaczącej nadsubskrypcji Prezes Grupy zdecydował się na sprzedaż części akcji własnych. Oznacza to, że wśród inwestorów widać duże zainteresowanie Spółką oraz wiarę w jej strategię.

Analiza techniczna

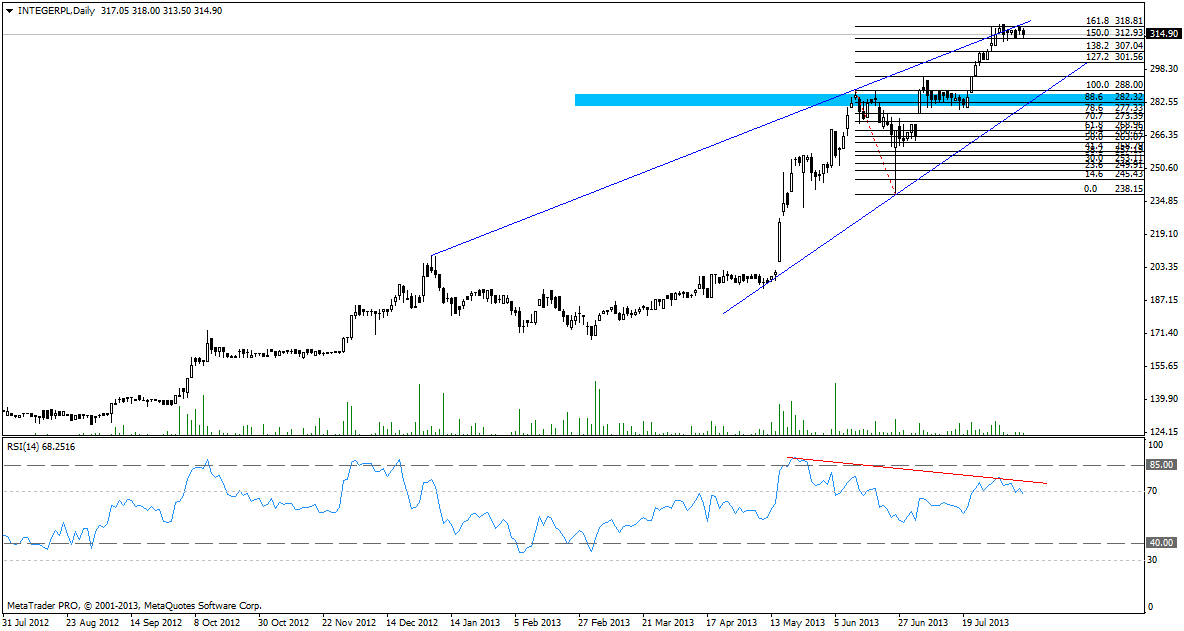

#ITG znajduje się w nieprzerwanym od początku swoich notowań trendzie wzrostowym. Warto jednak zwrócić uwagę na ostatnie notowania i pojawiające się zatrzymanie na tym walorze.

Rysunek 4. Analiza techniczna Integer S.A., D1, 12.08.2013

Na wskaźniku RSI pojawiła się dywergencja sygnalizująca spadki. Wskaźnik w związku z długotrwałym trendem wzrostowym powinien mieć inne poziomy wykupienia/wyprzedania rynku. Zaznaczone ciemniejsze poziomy wykupienia i wyprzedania są właśnie dopasowane do historii notowań spółki. Wolumen ostatnio zamarł, a związku z tym jest wyczekiwanie na dalsze ruchy. Do tej pory cena respektowała bardzo precyzyjnie poziomy Fibonaccigo (niebieska strefa to zgrupowanie zniesień zewnętrznych 423,6% dwóch korekt), aktualnie cena zatrzymała się na poziomie 161,8% ostatniej korekty. W przypadku wybicia się powyżej 319 zł należy szukać oporów na kolejnych współczynnikach Fibonacciego (200% – 338 zł, 261,8% – 368 zł). W przypadku zejścia w dół z aktualnego poziomu, należy szukać kupna w okolicach 280 zł (linia trendu oraz wsparcie niebieskie). W przypadku większej korekty, poziom 250 zł powinien ją powstrzymać przynajmniej na dłuższą chwilę.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0