Grupa Lotos S.A. – opis sytuacji finansowej

Dług Lotosu jest najpoważniejszym czynnikiem mogącym zagrozić stabilności finansowej spółki. Kwestia zadłużenia Lotosu zostaje co jakiś czas podnoszona na polu politycznym – potencjalne problemy spółki mogą obciążyć wszak budżet państwa, tak jak w niesławnym przypadku LOT-u. Zadłużenie spółki wydatnie obniża rating (BBB do BBB+) oraz blokuje możliwości wypłacania dywidendy dla akcjonariuszy. Wskaźniki D/E oraz D/EBITDA i D/EBIT wyglądają wręcz fatalnie jak na spółkę energetyczną, jednak nie powinny być rozpatrywane bez głębszego spojrzenia w historię długu oraz na obecne działania spółki, mające na celu obniżenie płatności odsetkowych.

Gwałtowny wzrost ceny dolara amerykańskiego na przełomie lat 2008/2009 znacznie zwiększył nominalną wielkość długu denominowanego w złotówkach, wydatnie zwiększając płatności odsetkowe. Przyjęta przez Lotos w 2012 roku strategia pokrywania odsetek z przychodów kapitałowych pozwoliła ustabilizować poziom długu. Nie bez znaczenia są możliwości fluktuacji kursów walutowych na światowych rynkach, od których uzależniona jest znaczna część zadłużenia Lotosu.

Należy również pamiętać, że Lotos był w pierwszej dekadzie tego wieku pod ogromną presją inwestycyjną, a inwestycji wdrożonych na wymaganą skalę nie można było inaczej sfinansować niż za pomocą lewara finansowego. Najważniejszy wskaźnik – ogólnego zadłużenia, który wynosi w tym przypadku 0,54 – znajduje się powyżej rynkowego pułapu dla firm energetycznych, dla którego gwałtownie narastają koszty długu (0,40)*.

Na tle krajowego sektora nie jest to poziom bardzo wysoki**, jednak porównując jego wartość z danymi dla globalnych, dojrzałych spółek z branży paliwowej kontrast staje się odpowiednio większy. Pozytywnym symptomem pokazującym aspiracje spółki do miana stabilnego biznesu, o lepszej ocenie kredytowej, jest stabilizacja wielkości zadłużenia w stosunku do sumy bilansowej w ostatnich latach. Zwrócić należy również uwagę na jego zmiany r/r w latach 2011 – 2013 związane z zakończeniem inwestycji w program 10+ w marcu 2011 r. Koniec kapitałochłonnych inwestycji prawopodobnie pozwoli spółce wreszcie ustabilizować kwestię zbyt dużego zadłużenia.

Rysunek 1. Wskaźniki pokrycia długu kapitałem własnym.

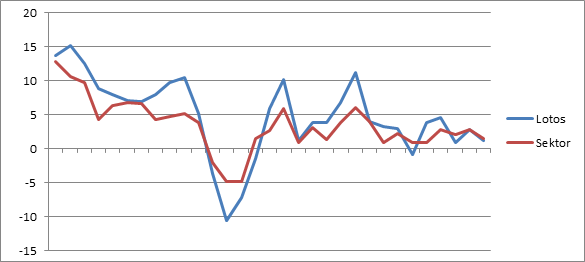

Należy zwrócić uwagę na wyraźną poprawę wskaźników w latach 2011-2013 oraz gwałtowny wzrost w 2008r. Dług Lotosu jest w ogromnym stopniu uzależniony od kursu dolara amerykańskiego w stosunku do złotówki. Wzrost ceny pary USD/PLN powoduje wprawdzie wyższe dochody z tytułu sprzedaży, jednakże istnieje pułap cenowy, w którym dalsze podwyższanie cen paliw zmniejsza jego popyt. Wyższe ceny dolara mogą w dalszej kolejności “dusić” kolejne segmenty przemysłu uzależnione od paliw płynnych. Niższy kurs dolara pozwala na większą swobodę w kształtowaniu marży rafineryjnej oraz eliminuje ryzyko braku popytu. Dodatkowo niższa jest wycena długu oraz jego obsługa (odsetki). W związku z powyższym, w najogólniejszym zarysie, bardziej opłacalnym dla spółki wydaje się niższy kurs dolara amerykańskiego. Ciekawostką może być nieznacznie ujemna korelacja kursu giełdowego Grupy Lotos z parą USD/PLN wynosząca ok. -12%.

Dla porównana, światowe wskaźniki total debt to equity (całkowity dług/kapitał własny*):

Rysunek 2. Dla porównana, światowe wskaźniki total debt to equity (całkowity dług/kapitał własny*).

*W opracowaniu używam również pojęcia D/E – czyli dług netto/ kapitał własny. Różni się od od wskaźnika Total Debt to Eqiuty odjęciem należności od zadłużenia.

Rysunek 3. Wskaźniki pokrycia długu zyskiem operacyjnym.

Zdolność do obsługi zadłużenia zyskiem operacyjnym została zachwiana w 2008 roku. Konsensus rynkowy mówi o maksymalnie o trzyletniej wartości EBITDA dla pokrycia zobowiązań spółki. Z uwagi na specyfikę branży paliwowej, zysk operacyjny ulega trudnym do przewidzenia okresowym wahaniom (np. skok wskaźnika D/EBIT w 2012 roku). Stale utrzymujący się od 2009 (w 2008r. Lotos miał ujemny EBIT i minimalny EBITDA) wysoki wskaźnik D/EBITDA jest zjawiskiem niepokojącym, tym bardziej, że spółce nie udaje się go systematycznie obniżać. Możliwości finansowania długu zyskiem operacyjnym są więc w tej sytuacji bardzo ograniczone.

Rysunek 4. Pokrycie kosztów zobowiązań finansowych zyskiem operacyjnym.

W latach 2007 i 2008 Lotos nie ponosił żadnych kosztów odsetkowych związanych z obsługa zadłużenia. Spadek wskaźnika EBIT/Koszty z tytułu odsetek (EBIT/ Interest expenses) poniżej 1,5 świadczy o bardzo słabych możliwościach spłaty odsetek. Należy jednak zauważyć, że przez większość czasu wskaźnik ten utrzymywał się na bardzo dobrym poziomie powyżej 3:1. Przewidywany EBIT za rok 2013 (515680 tys.) oraz podobna wielkość odsetek co ostatnio, pozawala przypuszczać, że EBIT/IE z powrotem znajdzie się powyżej 3,0.

Rysunek 5. Wskaźniki zadłużenia.

Najważniejszy wskaźnik Dług/Aktywa (Debt/Capital) od 2008 roku utrzymuje się na poziomie15-20pp procent wyższym aniżeli przyjęty za granicę bezpieczeństwa poziom 0,40. Obniża to rating drugiej największej polskiej firmy do poziomu BBB – BBB+, jak również stawia pod znakiem zapytania finasowanie długiem kolejnych wielkich inwestycji Lotosu. Nie można jednak rozpatrywać wskaźnika ogólnego zadłużenia Lotosu bez rozpatrzenia pozycji spółki w polskiej gospodarce – jako spółka Skarbu Państwa ma znaczenie strategiczne dla bezpieczeństwa energetycznego kraju i w razie katastrofy finansowej zawsze może liczyć na wsparcie akcjonariusza większościowego. Ponadto analogiczne wskaźniki dla PKN ORLEN to 0,47, średnia rynkowa w Polsce na dzień dzisiejszy to 0,487. Są to wielkości niewiele mniejsze od poziomu 0,54, na którym znajduje się Lotos. Pozytywną informacją jest fakt odwrócenia trendu dla ogólnego zadłużenia i jego spadek r/r w latach 2011-2013.

Lotos pomimo swojego zadłużenia pozostaje spółką rentowną. Innymi słowy, mało realnym wydaje się scenariusz, kiedy wzrastające zadłużenie oraz obniżająca się rentowność z kapitałów własnych miałaby doprowadzić do problemów finansowych, z których Lotos już by nie wyszedł. Spółka realizując swój program „10+” bardzo zwiększyła efektywność swoich rafinerii, osiągając efektywny pułap technologiczny dla tego typu działalności. Warto nadmienić, że koszty energii to ponad połowa wszystkich kosztów operacyjnych tego typu instalacji. Krótko mowiąc, Lotos zbudował kosztem zadłuzenia firmy bardzo nowoczene instalacje, które maksymalnie obniżając koszty rafinacji surowca znacząco obniżają koszty stałe całej grupy. W czasie trudnej walki o marże na poziomie sprzedaży detaliczej, jest to bardzo istotny element w układzie: zadłużenie Lotosu – rentowność spółki. Warto przy tym wspomnieć, że Grupa Lotos została uhonorowana „najbardziej efektywną energetycznie rafinerią w Europie Środkowej i Południowej w 2012 roku” przez prestiżowe pismo „Solomon Associates”. Jest to bardzo symptomatyczne dla oceny efektywnosci, w jakiej został wykorzystany lewar finansowy na przestrzeni ostatnich lat.

Nadchodzące ożywienie gospodarcze w przemyśle przy zaimplementowanych zmianach technologicznych daje spore szanse na poprawę i tak relatywnie wysokich rentowności z aktywów i kapitałów własnych, z dobrymi widokami na zneutralizowanie problemu długu. Wyższe od przeciętnych wskaźniki rentowności mogą również świadczyć o bardzo dobrych kwalifikacjach kadry zarządzającej, co wpisywałoby się w obraz spółki posiadającej od 2002r. ten sam zarząd.

Rysunek 6. Wskaźnik rentowności aktywów Lotosu.

Rysunek 6. Wskaźniki rentowności aktywów Lotosu na tle konkurencji w %: Q1 2006 – Q3 2013.

Kwartalne wskaźniki ROA wydatnie ukazują w jaki sposób dźwignia finansowa wpływa na rentowność spółki: podczas dodatnich wyników sektora jest wyraźnie wyższa od przeciętnej, natomiast płaci za nią (dźwignię), w przypadku ujemnych wyników. Ostatnie kilka kwartałów (Q1 2013 – Q3 2013) wskazuje jednak, że wskaźnik ten ma tendencję do zrównywania z poziomami ROA dla całego sektora paliwowego. Dodatkowo widać wyraźny spadek rentowności firm paliwowych w Polsce, którego przyczyny należy szukać w otoczeniu makroekonomicznym dla tego sektora gospodarki.

Rysunek 8. Rentowność kapitału własnego Lotosu.

Rysunek 9. Wskaźniki rentowności kapitałów własnych Lotosu na tle konkurencji w % za pkres Q12006-Q32013.

Z uwagi na specyficzną strukturę kapitałową Lotosu (wysoki udział kapitału obcego, sprzedaż na poziomie nieco wyższym niż u trzykrotnie większej kapitałowo PGE) Lotos regularnie osiąga wyższe wskaźniki od średniej dla sektora paliwowego. Podobnie jak w przypadku ROA, niekorzystana sytuacja makro odwraca tą właściwość in minus dla spółki. Lotos powiększając pięciokrotnie swoja BV w ciągu ostatnich 10 lat siłą rzeczy tracił na rentowności kapitałów własnych, jednak jest to naturalna tendencja dla tak dramatycznie mocno powiększających się spółek. Ogólnie wyniki ROE i ROA należy uznać za bardzo dobre, jednocześnie zaznaczając możliwe negatywne zmiany za 2013 rok.

Rysunek 10. Wskaźnik rotacji zapasów.

Wskaźnik obrotu zapasami uległ obniżeniu z pożądanego poziomu powyżej 7, jednak jak wcześniej wspomniano jest to charakterystyczne dla firm przechodzących z dużych w wielkie. Tendencja wydaje się ulegać odwróceniu w ostatnich 3 latach (chociaż nie ma jeszcze pełnych wyników za 2013r.).

Rysunek 11. Wskaźnik rotacji należności.

Wyższy wskaźnik rotacji należności świadczy o tym, że w firmie znajduje się więcej gotówki – oznacza to większe możliwości obsługi zadłużenia spółki (brak problemów ze spłatą odsetek). Jest to zjawisko bardzo pożądane, zwłaszcza w obecnej sytuacji spółki. Pozytywne tendencje dla wskaźnika rotacji należności dają lepsze perspektywy dla kwestii zadłużenia Lotosu, którego problem jest głównym czynnikiem odstraszającym inwestorów od akcji tej spółki.

Rysunek 12. Wskaźnik rotacji aktywów.

Wskaźnik rotacji aktywów (total assests turnover) znajduje się na poziomie wyższym od średniej dla sektora paliwowego, jednak odniesieniem powinien być wynik jedynej dlań referencyjnej spółki w Polsce – PKN ORLEN. TAT w Orlenie jest niemal dwukrotnie wyższy.

________________________________________________________________________________________

*Oil Company Financial Analysis in Nontechnical Language, Daniel Johnston: From a practical point of view, the optimal structure for a company is determined perhaps more from a determination then a theory. The business world is the laboratory for determining how much debt is too much. To a certain extent, survival of the fittest will demonstrate the upper limits of debt for a particular industry. The oil industry seems to have a threshold of around 40% debt as a percentage of total capitalization. Above that level, debt cost increase substantially. This relatively static measure of leverage must be complemented with a close look at the debt service capability of a company. The percentage debt alone is not sufficient. The interest coverage ratio is essential. A company should be able to cover interest and fix charges by a factor of at least two and a more comfortable coverage would be3:1. The interest coverage or times interest earned ratio for all companies is close to (2.2):1.

**Inna sprawa, że Lotos sam wydatnie zawyża ten wskaźnik.

Komentarze 0