Jak wykorzystać nadchodzące ożywienie?

Jak wykorzystać nadchodzące ożywienie?

W światowej i europejskiej gospodarce rejestrowane są coraz lepsze odczyty wskaźników wskazujące na nadchodzące ożywienie. Od sierpnia PMI dla przemysłu w krajach europejskich oscylują w przedziale 50-53 punktów wskazując na ożywienie. Dane te pozwalają myśleć optymistycznie o przyszłości i zarazem zastanawiają jak można dopasować długoterminową strategię do nadchodzących czasów. W takich okolicznościach rozsądne wydaje się zaangażowanie środków finansowych w branże procykliczne. Jednym z wielu przedstawicieli tych branż jest Alcoa.

Analiza spółki ALCOA

Alcoa to spółka notowana na NYSE: AA, mająca ekspozycję na cenę aluminium. Wydobywa boksyt oraz obrabia go na aluminium poprzez odłączenie tlenu. Z uzyskanego surowca Alcoa wytwarza swoje produkty, następnie je sprzedając. Dzięki tej integracji pionowej jest światowym gigantem ze średnią sprzedażą rzędu 22 miliardów dolarów w ostatnich pełnych czterech latach sprawozdawczych. Alcoa wykonywała w tym czasie kontrakty dla Airbusa, Boeinga, General Motors, Ferrari, Apple, Amazon i Hewlett-Packard.

Produkty i rynki obsługiwane przez Alcoa:

- Rury wydobywcze – Wytworzone z aluminium są średnio o 40% lżejsze niż ich stalowe odpowiedniki, zwiększają także szybkość wydobycia.

- Części do samochodów – Odpowiednio wkomponowane są nawet o 44% lżejsze niż ich zamienniki. Szacuje się, że auta produkowane w 2025 roku będą w 60% zbudowane ze stopów aluminium. Ponadto U.S. CAFE, agencja zajmująca się efektywnością zużycia paliwa w USA, będzie wymagać od 2016 roku średniej wydajności z galonu paliwa w wysokości 35,5 mili (15,02 kilometrów na litr). Wymusza to zastosowanie aluminium w celu redukcji masy pojazdów. Ponadto wspomniana agencja rozważa od 2025 zwiększenie średniego przejazdu na galonie paliwa do 54,5 mil (23,06 km/l). W przypadku autobusów zastosowanie aluminium w niektórych modelach daje redukcję masy o niecałą tonę. Alcoa produkuje także aluminiowe koła dla ciężarówek.

- Części do samolotów – nowa generacja stopu litu i aluminium jest o 5-7% twardsza i 4-6% lżejsza niż typowe części aluminiowe. Aluminium pozwala na zmniejszenie kosztów zużycia paliwa w transporcie. Dla tego właśnie sektora ten rodzaj kosztu jest kluczowy. Stop ten także jest bardziej odporny na korozje.

- Produkcja podzespołów do tankowców i przemysłu zbrojeniowego.

- Produkcja puszek do napojów, konstrukcji architektonicznych, części używanych w elektronice.

Wykres 1. Wybrane dane finansowe spółki Alcoa w latach 2001-2013. Dane w 2013 za trzy kwartały.

Wybrane wskaźniki dla spółki nie prezentują się rewelacyjnie. Księgowe ROE w ostatnich trzynastu latach wynosiło średnio 6,8%. Natomiast ten sam wskaźnik w ostatnich pięciu latach nie przekracza 0,5%. Pokazuje to, że w ostatnich kryzysowych latach spółka ma spore kłopoty z rentownością. Potwierdza to marża brutto jaką uzyskuje spółka. Dla tego wskaźnika trzynastoletnia średnia jest na poziomie 18,4% natomiast pięcioletnia wynosi 14,9%. Wskaźniki księgowe dla ostatnich trzech okresów sprawozdawczych Alcoa i jej konkurentów zostały zaprezentowane w Tabeli 1.

Tabela 1. Wybrane wskaźniki finansowe.

Biorąc pod uwagę jedynie ostatnie trzy okresy sprawozdawcze, ROE Alcoa jest bardziej stabilne niż jej bliskich konkurentów. Marża brutto wykazuje mniejszą fluktuacje w porównaniu z grupą porównawczą, ponadto można dostrzec jej wzrost. ROA Alcoa bliskie zeru uwidocznia problem z wykorzystaniem aktywów w spółce, jednakże słabe wyniki co do tego wskaźnika notują też inne spółki z tego sektora.

Ryzyka związane z ALCOA

- Zmienność ceny aluminium i ogólnoświatowej gospodarki.

- Wzrost kosztów energii lub problemy z dostawami energii.

- Zmienność kursów walutowych i stóp procentowych.

- Projekty inwestycyjne realizowane przez spółkę nie przyniosą odpowiednich rezultatów.

- Wzrost konkurencyjności na rynku aluminium a poprzez to spadek marż i dochodowości.

- Spadek ratingu spółki.

- Ryzyko polityczne wynikłe z funkcjonowania w wielu krajach.

- Atak hakerów i wynikła z tego względu utrata/upublicznienie patentów.

- Pozwy względem spółki.

- Ryzyka związane z eksploatowaniem środowiska i gazami cieplarnianymi.

- Ryzyko strajków i przestojów w produkcji, nieelastyczność w zamykaniu nierentownych zakładów pracy.

Ryzyko brane pod uwagę przez agencje ratingowe w stosunku do Alcoa jest relatywnie duże. Moody’s zalicza dług Alcoa do poziomu poniżej inwestycyjnego (Ba1, perspektywa stabilna), natomiast Fitch i S&P do BBB – (ostatni poziom inwestycyjny) z perspektywą negatywną.

Wpływ na rating ma cykliczność Alcoa a także procesy wytoczone przeciw spółce. Chodzi o zarzuty korupcyjne postawione przez władze Bahrajnu i spółkę Aluminium Bahrajn. Dotyczą one zawyżenia ceny dostaw aluminium do Aluminium Bahrajn poprzez przekupienie jej pracowników i urzędników państwowych. Alcoa zapłaciła już pierwszą ratę porozumienia w wysokości 42,5 mln USD w stosunku do Aluminium Bahrajn, a w październiku 2013 ma zapłacić taką samą drugą ratę. Dodatkowo będzie musiała pokryć koszta porozumienia w wysokości 25-30 mln USD. Ponadto Alcoa utworzyła rezerwę na pokrycie ewentualnej kary nałożonej przez departament sprawiedliwości w wysokości 103 mln USD. Kwota ta nie została finalnie zaakceptowana i jest przedmiotem negocjacji. Kara z tego tytułu może się zwiększyć nawet o dodatkowe 200 mln USD. Dodatkowo SEC odrzucił propozycję Alcoa wnoszącą zapłatę 60 mln USD za wskazane powyżej przewinienia. Alcoa będzie zmuszona także do pokrycia 85% kosztów dochodzeń rządowych.

Wycena ALCOA

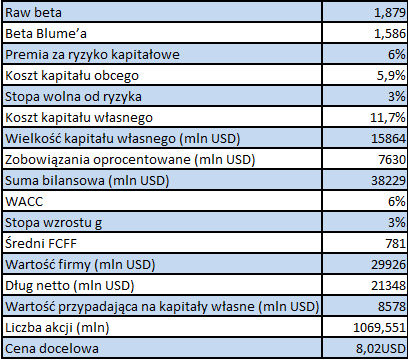

Wycena spółki Alcoa została przeprowadzona metodą FCFF. Historyczny FCFF przedstawia wykres 2. Metoda ta wymagała przyjęcia założeń z tabeli 2 i niżej przedstawionych:

1. Ryzyko systematyczne spółki nie zmieni się w badanym okresie (brak zmian parametru beta). Parametr beta jest oszacowany regresją danych tygodniowych z ostatnich 5 lat i jest następnie korygowany metodą Blume.

2. Krańcowa stopa opodatkowania będzie wynosić 30%.

3. Średni ważony koszt kapitału nie ulegnie zmianie (zmienne determinujące WACC są stałe).

4. Za stopę wzrostu przyjęto średnią dynamikę wzrostu PKB w USA.

5. Do oszacowania FCFF użyto średnią z danych historycznych nie uwzględniając dwóch najwyższych i najniższych przepływów.

Wykres 2. Historyczne FCFF w latach 2001-2013. Dane w 2013 za trzy kwartały.

Uzyskana cena docelowa w wysokości 8,02 USD jest mniejsza od ceny rynkowej, która wynosi 9,27 USD. Wskazuje to na przewartościowanie spółki. Dodatkowym czynnikiem przemawiającym za przewartościowaniem jest wysoki wskaźnik P/E. Wartość 33,71 dla tego wskaźnika sugeruje bardzo duże oczekiwanie na poprawę wyników w stosunku do średnich uzyskiwanych w latach poprzednich. Zajęcie długich pozycji na akcjach tej spółki jest niewskazane.

Tabela 2. Parametry modelu FCFF.

Przeprowadzona wycena nie uwzględnia dodatkowych czynników ryzyka pod postacią shutdown-u w USA oraz problemu z limitem zadłużenia. Jak wiadomo brak uchwalonego budżetu uniemożliwiło pracę wielu osobom przez co wzrost PKB może być niższy od zakładanego. Co więcej problem limitu zadłużania został jedynie odroczony w czasie, a nie rozwiązany.

Notowania Alcoa i Aluminium

W okresie styczeń 2001 – czerwiec 2012 stopy zwrotu ceny akcji Alcoa i ceny aluminium wykazywały korelacje rzędu 0,05. Jest to bardzo niska wartość wskazująca na brak zależności tych dwóch parametrów. Jednakże współczynnik Pearsona w okresie czerwca 2009 do czerwca 2012 dla tych samych zmiennych wynosił 0,15. Wykres 3 przedstawia cenę akcji Alcoa i cenę aluminium w badanym okresie.

Wykres 3. Korelacja pomiędzy aluminium a Alcoa w okresie 2001-2012.

Obliczona korelacja w wybranym okresie uwidocznia problem z ekspozycją na rynek aluminium. W przypadku Alcoa problemem wydaje się być wspomniana obszerna integracja pionowa, a w szczególności jej ostatni poziom – sprzedaż. Dostarczanie produktów do ostatecznych odbiorców trwale zmniejsza wpływ ceny surowca na zyski spółki. Niskie wartości współczynnika korelacji pokazują brak zależności pomiędzy cyklem ceny aluminium a ceną akcji Alcoa. Dlatego też nie można wykorzystać tej spółki jako inwestycji w hipotetyczną aprecjacje ceny aluminium.

Podsumowanie analizy

Analiza wskazuje na małą atrakcyjność wybranej spółki i całego sektora. Wycena oraz wybrane dane finansowe potwierdzają nieprzychylną ocenę inwestycyjną. Dużym problemem spółki pozostają nierozstrzygnięte spory sądowe. Stanowią one źródło obniżenia potencjalnych zysków oraz wpływają na reputacje spółki. Mogą one doprowadzić także do obniżenia wiarygodności kredytowej spółki. Obniżka wiarygodności kredytowej bardzo szybko odzwierciedliła by się w wyższych kosztach finansowych, uszczuplając zyski. Kupując akcje Alcoa nie wykorzystamy też ruchów cen aluminium na rynkach światowych. Te wszystkie czynniki oraz fakt, że Alcoa wypadła z prestiżowej średniej Dow Jones Industrial Avarage, pokazują, że zainwestowanie w akcje Alcoa nie wydaje się być dobrą inwestycją.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Tags: #aluminium FCFF wycena

Komentarze 8

kuarek

Pierwsze zdanie fałszywe, przynajmniej w odniesieniu do Europy. Czyżbyś nie zauważył, że w ostatnich 2 tygodniach przy EUR nie ma ani jednego (!) odczytu lepszego od oczekiwań?

kuarek

Sorry, jeden jest, PPI dla Niemiec, ale to za mało, żeby odtrąbić powszechne ożywienie.

Robert Richter

To że odczyt nie jest lepszy od oczekiwań nie oznacza, że jest rozczarowujący i świadczy o recesji :)

kuarek

I vice versa, moim zdaniem trochę po prostu za wcześnie na powyższe wnioski, tym bardziej że przytoczony przykład (Alcoa) też nie jest zbyt krzepiący.

MarcinTuszkiewicz

Kuarek – pierwsze zdanie mówi o tym, że odczyty są powyżej 50 pkt, a dla wskaźnika PMI 50 pkt jest graniczne – powyżej tej wartości wskaźnik mówi o lepszych oczekiwaniach co do przyszłości (ożywaniu), a poniżej tej wartości o spodziewanym spowolnieniu. Tak więc wszystko jest w jak najlepszym porządku.

kuarek

No dobra, wycofuję się z tego, że 1.zdanie jest fałszywe, ale w dalszym ciągu uważam, że za wcześnie na trąbienie o końcu recesji.

Wawrzek Bąk

Proszę spojrzeć na poniższe odczyty PMI ( * zaznaczam wynik lepszy od oczekiwań, = zgodny z oczekiwaniami, – gorszy od oczekiwań). Dla odczytów z czerwca, sierpnia, września wielkości są następujące:

Polska: 49,3* ; 51,1* ; 52,6* ; 53,1*

Niemcy : 48,6- ; 50,7* ; 51,8 – ; 51,1*

Francja : 48,4* ; 49,7- ; 49,7= ; 49,8*

Hiszpania : 50* ; 49,8- ; 51,1* ; 50,7-

Włochy : 49,1* ; 50,4* ; 51,3* ; 50,8-

Strefa Euro : 48,8* ; 50,3* ; 51,4* ; 51,1=

USA (indeks ISM) : 50,9* ; 55,4* ; 55,7* ; 56,2*

W wybranym okresie mamy 20 odczytów powyżej oczekiwań, 2 odczyty zgodne z oczekiwaniami, 6 odczytów poniżej oczekiwań. A więc w 71,42 % przypadków mamy odczyty powyżej oczekiwań, 7,14% przypadków są to oczekiwania zgodne, w 21,42% są to oczekiwania poniżej konsensusu.

Za prawdziwością zdania pierwszego przemawia argument, że każdy odczyt wrześniowy jest lepszy niż czerwcowy. Dodatkowo z czerwcowych 5 odczytów poniżej 50 pkt we wrześniu mamy tylko jeden. Jest to znacząca poprawa. Na inne wskaźniki nie powoływałem się więc nie będę ich komentował. Ponadto odczyty PMI powyżej 50 pkt sugerują ożywienie. Co wskazuje że nie mamy już recesji. Kuarek domyślam się, że chodzi ci o zagrożenie powrotu recesji. Takie ryzyko zawsze jest bo w finansach nie ma rzeczy pewnych.

Kriss

PMI czyli ankiety telefoniczne (!!!) ledwo czołgające się ponad granicą 50% to nie nadchodzące ożywienie, to katastrofa. Zima Kondratieva w pełni aż do 2020r.

Rajdy indeksów na drukowanej kasie tego nie zmienią.