Japonia otrzymuje kolejny cios. Odreagowanie na surowcach.

Mogłoby się wydawać, że po bardzo nerwowym zakończeniu poprzedniego tygodniu (zwłaszcza na surowcach) poniedziałek powinien przynieść uspokojenie i mniejszą zmienność na rynkach, zwłaszcza, że kalendarz makroekonomiczny nie był dzisiaj zbyt bogaty w bardzo istotne wydarzenia. Nic jednak bardziej mylnego.

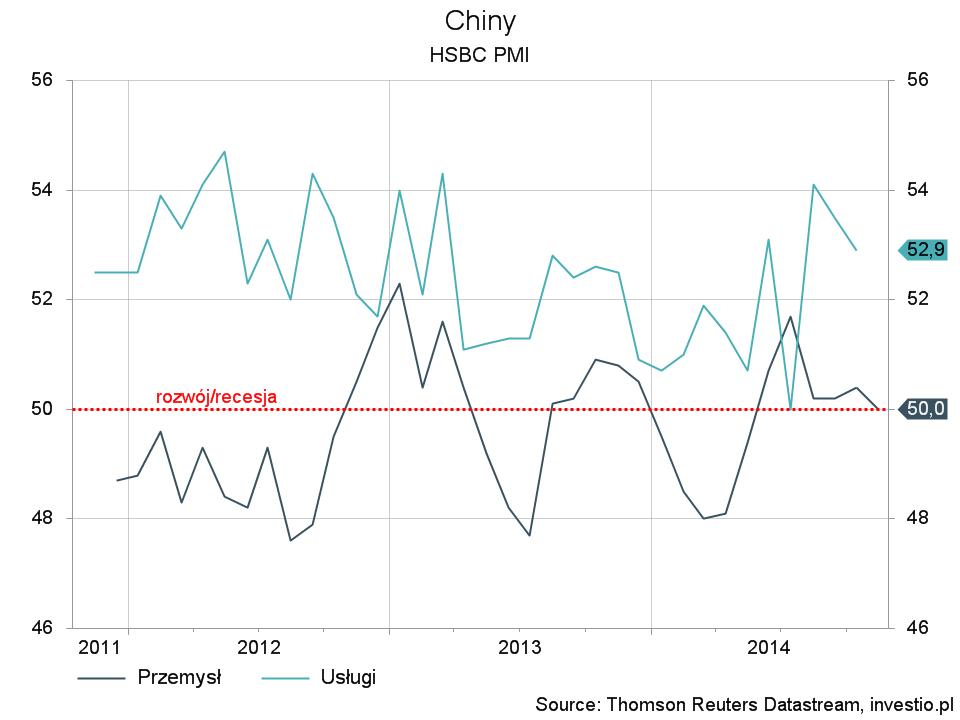

W godzinach nocnych opublikowane przez HSBC badania ankietowe znane jako PMI potwierdziły pogarszającą się w sytuację w chińskim przemyśle. Poziom 50 pkt być może nie oznacza jeszcze „recesji”, jednak cząstkowe dane nie dają złudzeń, że kolejne z dużym prawdopodobieństwem będą poniżej granicznej wartości jaką stanowi dzisiejszy odczyt. Zwłaszcza niepokoi chiński rynek pracy, który ma być punktem wyjściowym w pobudzeniu wewnętrznej konsumpcji. Poprawienie sytuacji chińskich obywateli potrzebne jest m.in. aby proces zasiedlania miast zwanych „miasta widma” mógł postępować. W innym wypadku nawet desperackie działania Ludowego Banku Chin obniżającego stopy procentowe nie pomogą w utrzymaniu obecnego tempa rozwoju (w tym przerośniętego sektora budownictwa), a wręcz mogą zaszkodzić powodując nadmuchiwanie największej bańki nieruchomości w historii świata.

Rysunek 1. HSBC PMI – Chiny

Dane PMI z Europy natomiast wypadły mieszanie z przewagą tych złych, do czego rynek zdążył się już przyzwyczaić. Słabszy odczyt dotyczył przemysłu Niemiec (spadek do 49,5 pkt) i Włoch (spadek do 49 pkt) natomiast wzrost indeksu PMI w tym sektorze odnotowała Hiszpania (wzrost do 54,7 pkt).

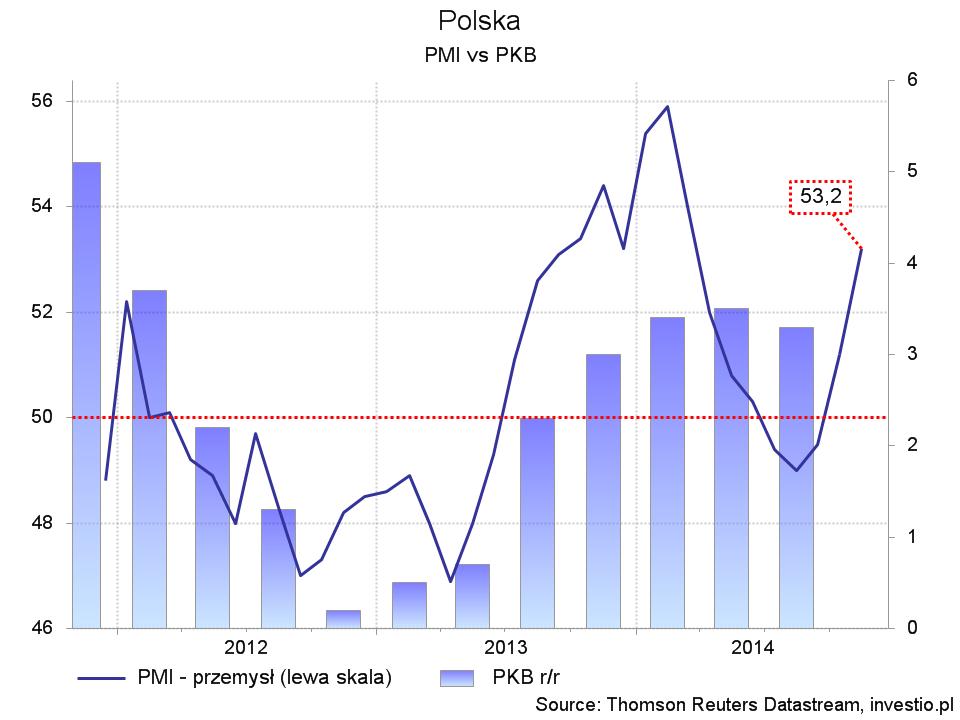

Kolejne z rzędu już pozytywne zaskoczenie przynosi polska gospodarka. Wzrost indeksu PMI do poziomu 53,2 pkt napawa szczególnym optymizmem, a wraz z nim szansa na obniżkę stóp procentowych przez RPP w środę maleje prawie do zera (lukę wypełnia bowiem często „nieschematyczne” działanie Rady).

Rysunek 2. PKB vs PMI – Polska

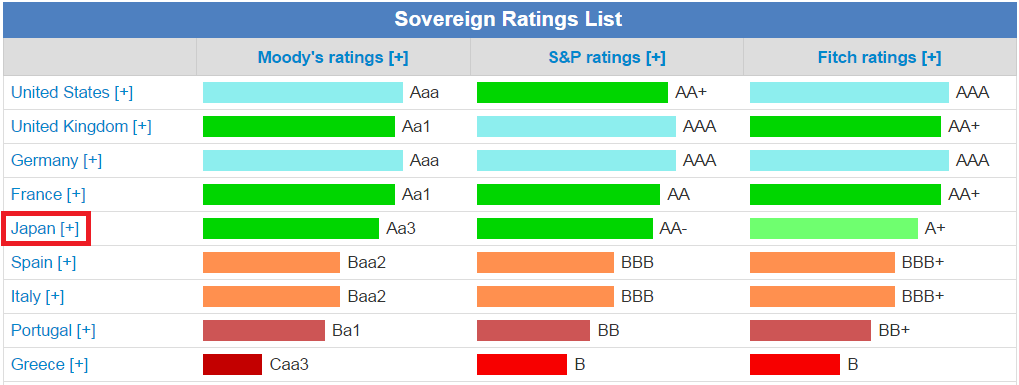

Wydarzenie dnia jednak dotyczyło Japonii. Jedna z trzech najważniejszych agencji ratingowych – Moody’s obniżyła wiarygodność japońskich długoterminowych zobowiązań o jeden stopień (z poziomu Aa3 do A1). Sytuacja w Japonii pogarsza się, plan obniżenia deficytu wydaje się coraz mniej realny, zwłaszcza jeżeli rentowność obligacji wzrośnie z rekordowo niskich poziomów, co nie nie jest sytuacją niemożliwą w obliczu stymulowania wzrostu inflacji. Natomiast tak potrzebne rządowi wpływy do budżetu opóźnią się wraz z odsunięciem w czasie kolejnej podwyżki VAT. Można jeszcze wymienić kilka mniej istotnych kwestii, jednak już realizacja chociażby jednej z wymienionych wyżej obaw może przyczynić się do większych kłopotów gospodarczych Kraju Kwitnącej Wiśni, a raczej „więdnącej” :-).

Rysunek 3. Rating najważniejszych Agencji Ratingowych dla wybranych krajów

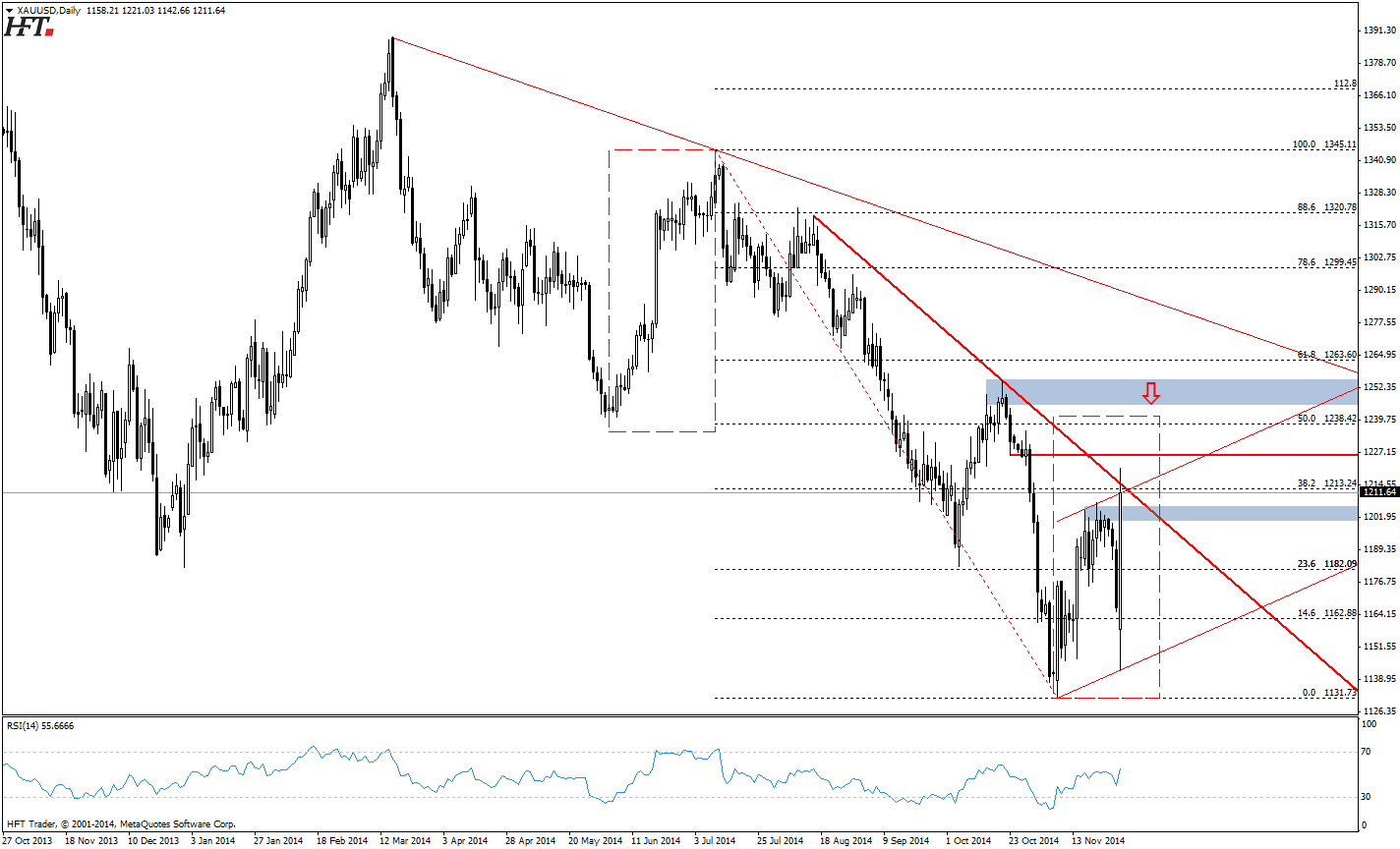

Szereg informacji wraz z tą z Japonii spowodowało dzisiaj prawdziwy rajd byków na złocie i srebrze. Po pierwsze umocnienie jena=umocnienie złota (popyt na bezpieczne przystanie). Drugą sprawą jest odbicie na ropie, powodujące osłabienie dolara i w konsekwencji droższa wycena złota. Inną kwestą jest także zakończenie restrykcji Rezerwy Banku Indii dotyczących importu złota. Indie jako drugi po Chinach konsument złota odnotowywał jego bardzo dużą wagę w swoim bilansie handlowym. Działania te jednak spotkały się z oczekiwanymi obawami, czyli wzrostem przemytu.

Rysunek 4. Analiza techniczna, złoto, D1, 12.01.2014

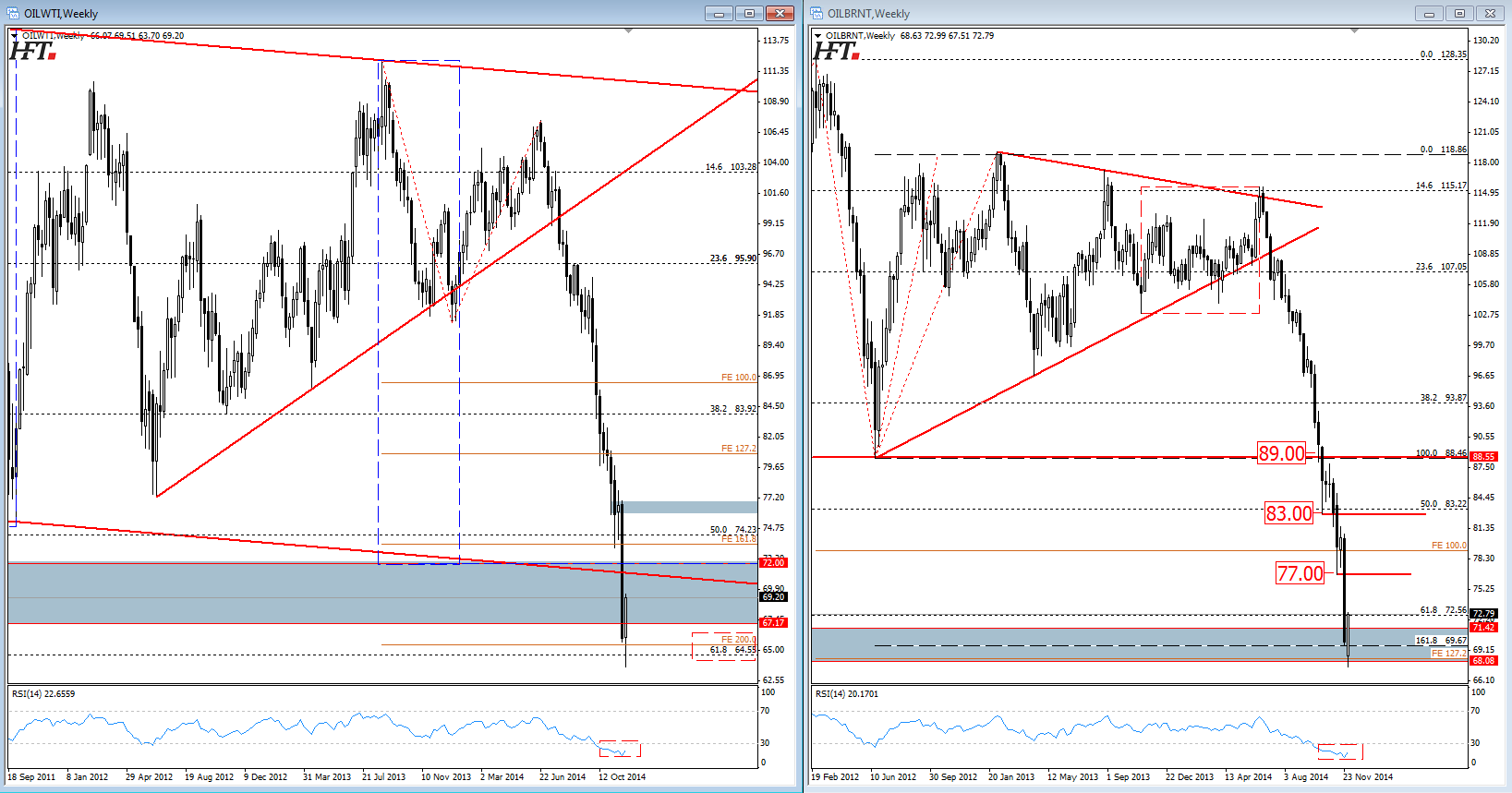

Dlaczego jednak ropa odnotowała kilku procentowy wzrost? Otóż wyjaśnienie jest prostsze. Moim zdaniem nie ma co szukać przyczyn w makroekonomii bowiem jeżeli spojrzymy na wykres tygodniowy to zobaczymy ekstramalne poziomy wyprzedania rynku. Po złych wieściach z Chin ropa dzisiaj w pierwszych godzinach zniżkowała docierając do poziomów, które z pewnością były miejscem docelowym wielu spekulacyjnych pozycji. Zamknięcie takich pozycji na tak wyprzedanym rynku, gdzie już właściwie wszyscy są w pozycjach krótkich powoduje silniejszy wzrost, gdyż brakuje sprzedających (podobnie jak na złocie, srebrze i miedzi). Obecnie możliwe, że na jakiś czas cena znajdzie poziom równowagi rynkowej – perspektywy jednak wciąż są są negatywne.

Rysunek 5. Analiza techniczna, WTI i Brent, W1, 12.01.2014

Zatem na pytanie, cz mamy początek nowej hossy na rynku surowców odpowiedź brzmi: bardzo wątpliwe. Dużo może zależeć od tego jak rynek odbierze ewentualne zakupu rządowych obligacji przez EBC.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0