Komentarz makroekonomiczny na środę 17 września

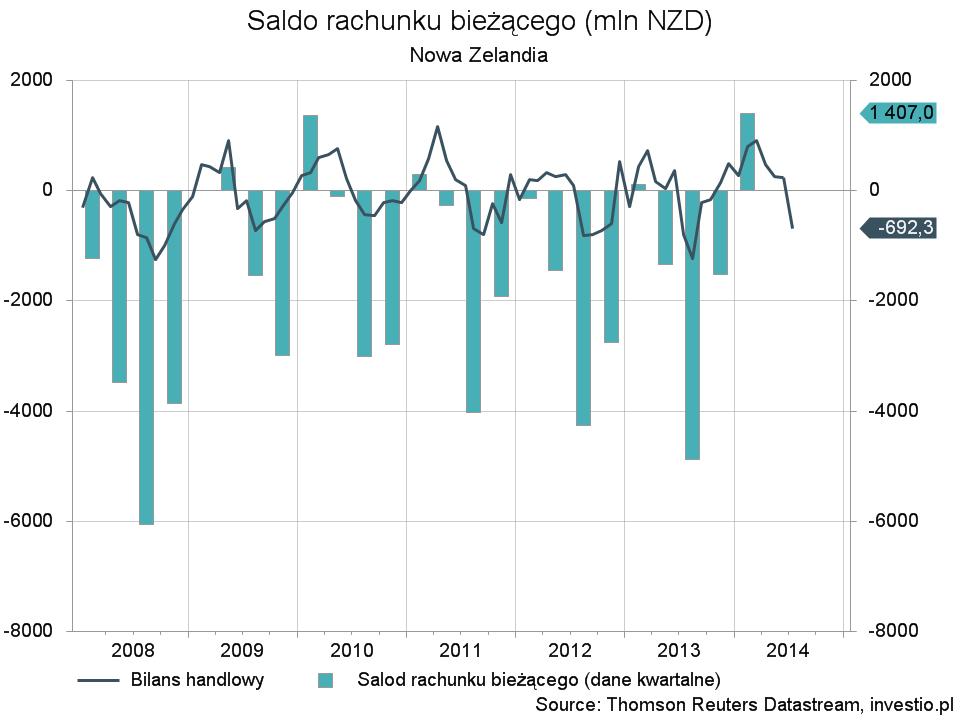

Środa, czyli drugi najważniejszy dzień w tym tygodniu, rozpocznie się od publikacji rachunku bieżącego Nowej Zelandii. Dane te są szczególnie istotne dla tego kraju, gdyż korelują z bilansem handlowym, który jest wypadkową pomiędzy eksportem, a importem. Eksport jest natomiast istotnym segmentem gospodarki odpowiedzialnym m.in. za 1/3 dochodów budżetowych tego kraju. Prognozy na poziomie około 1 mld NZD są raczej pozytywne biorąc pod uwagę sezonowość tego wskaźnika. Każde odchylenie spotka się z reakcją cenową na parach z nowozelandzkim dolarem – zwłaszcza negatywny odczyt, wykazujący pogłębiony deficyt, może spotkać się z gwałtowną reakcją, gdyż coraz większe obawy rodzi spowolnienie w Chinach, które po Australii są głównym partnerem handlowym Nowej Zelandii.

Rysunek 1. Rachunek bieżący Nowej Zelandii

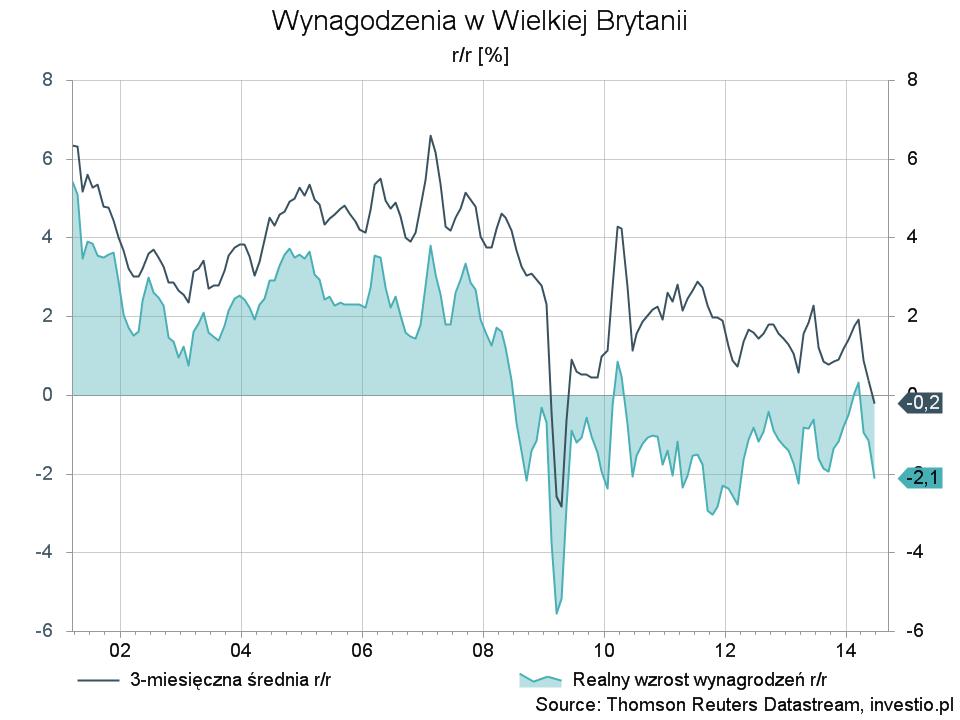

O 10:30 oczy inwestorów zwrócą się w stronę Europy, a dokładniej na Wielką Brytanię, gdyż wtedy swoją decyzję ws. dalszej polityki pieniężnej ogłosi Bank Anglii. Będzie to ciekawe wydarzenie zwłaszcza przed czwartkowym referendum dotyczącym niepodległości Szkocji. Co ciekawe w momencie tejże decyzji opublikowane zostaną dane z rynku pracy Wielkiej Brytanii, a to słowa Carneya (przewodniczącego BoE) odnośnie właśnie tego pola gospodarki rozpoczęły przecenę funta. Od momentu kryzysu finansowego brytyjscy obywatele zarabiają coraz mniej jeżeli weźmie się pod uwagę inflacje (realne wynagrodzenie). Ponadto w ostatnim miesiącu na poziom poniżej zera spadła także nominalna roczna dynamika wynagrodzeń, co świadczy o złym stanie zdrowia tego rynku – pomimo, że stopa bezrobocia ma spaść do poziomu najniższego od lutego 2009 roku, czyli 6,3%. W czasie publikacji należy być bardzo uważnym, gdyż taka ilość informacji z pewnością spowoduje duże wahania kursu funta.

Rysunek 2. Wynagrodzenia w Wielkiej Brytanii

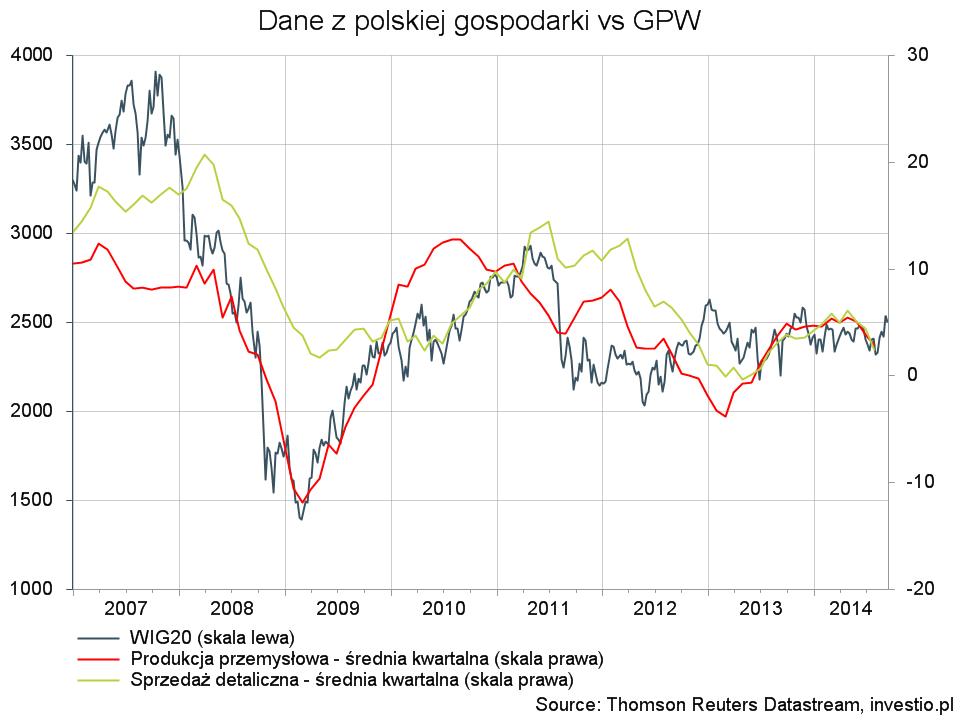

Wczoraj potwierdziły się prognozy pogłębienia deflacji w Polsce. Zwiększa to oczekiwania inwestorów, co do obniżek stóp procentowych, a zatem i tańszego finansowania. To sprawia, że sentyment na GPW ostatnio znacznie się poprawił, pomimo coraz gorszych odczytów twardych danych z gospodarki naszego państwa. Jutro poznamy dynamikę produkcji przemysłowej, która w ujęciu rocznym ma spaść do 0,7%. Znany w ostatnich latach paradoks, że „złe wiadomości to dobre wiadomości” ma poniekąd zastosowanie w tym momencie na warszawskim parkiecie.

Rysunek 3. Polska gospodarka vs WIG20

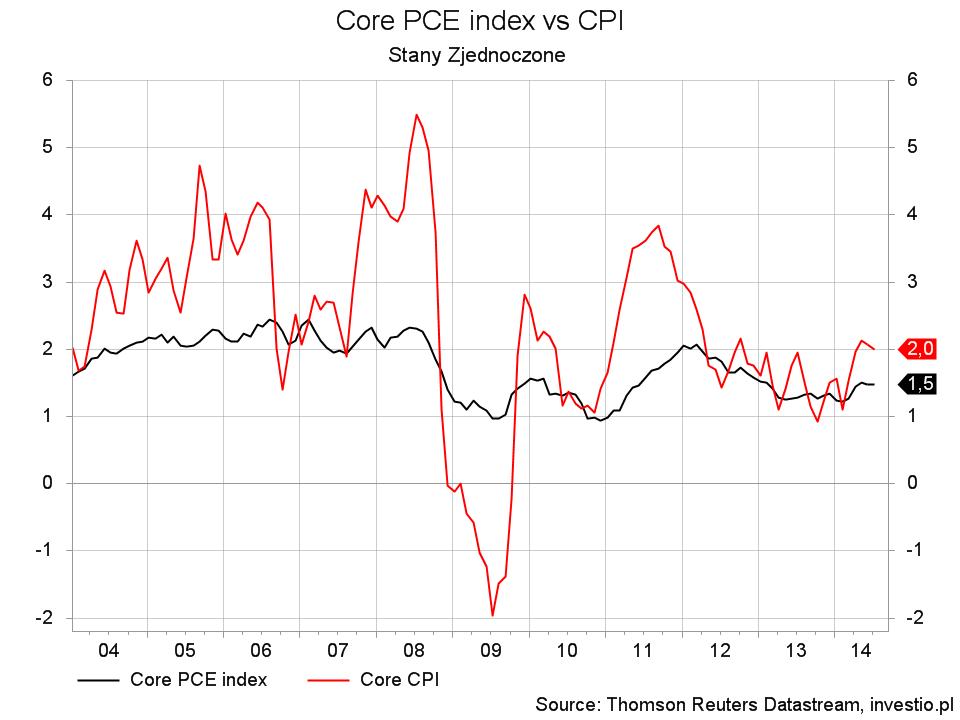

Pół godziny później przenosimy się do Stanów Zjednoczonych pozostając tam już do samego wieczora. O 14:30 odczyt CPI, który ma umiarkowany wpływ na rynek (np. na EURUSD średnio ruchy po 15-20 pips w czasie publikacji). Umiarkowany, ponieważ większą wagę dla regulatorów polityki pieniężnej w USA ma inny wskaźnik zmiany cen – core PCE, który różni się metodologią wyliczania.

Obecnie rynek bardzo byczo podchodzi do podwyżek stóp procentowych w Stanach, co widać po umacniającym się dolarze i rosnących rentownościach obligacji. W takiej sytuacji szczególnie ważna będzie decyzja FOMC, który przedstawi swoją decyzję i projekcje ekonomiczne o godzinie 20:00. Ważniejsza powinna okazać się konferencja odbywająca się pół h później. Inwestorzy oczekują bardziej jastrzębiego komunikatu, po którym z pewnością nastąpiłaby kolejna fala umocnienia USD.

Rysunek 4. Inflacja CPI i PCE indeks w USA

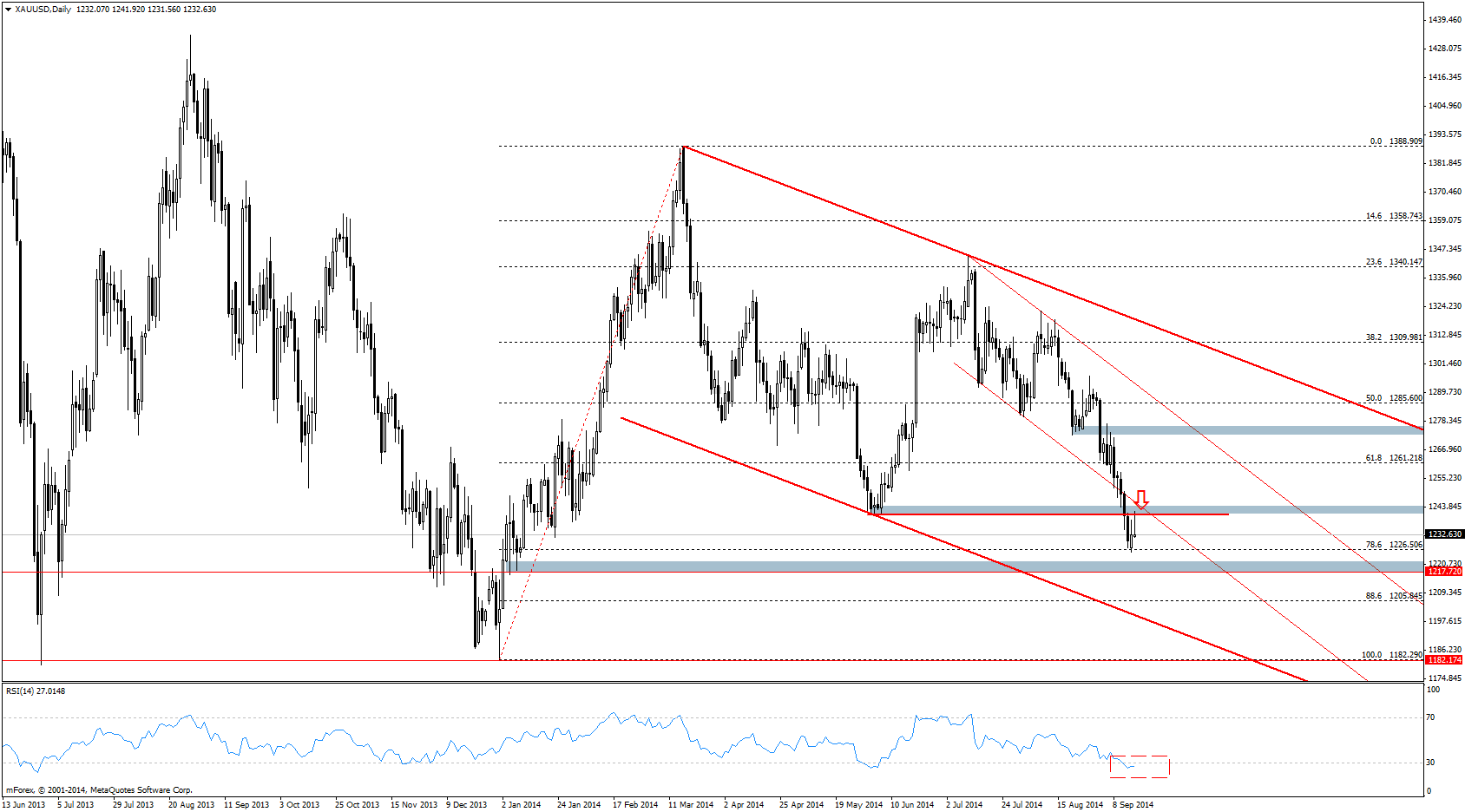

W tym kontekście ciekawym instrumentem będzie złoto, które zbliża się do wieloletnich minimów. Aktualnie barierę dla spadków stanowi zniesienie 78,6%, jednak dalszy kierunek zależny będzie od wydźwięku oświadczenia FOMC oraz odczytu inflacji, który wpłynie na realne rentowności obligacji (te natomiast są odwrotnie skorelowane z ceną złota). Przetestowanie przebitego dna od dołu faworyzuje dalsze spadki, a najbliższe istotne wsparcie to okolice $1217,70, a następnie dolne ograniczenie kanału cenowego.

Rysunek 5. Analiza techniczna, Złoto, D1, 16.09.2014

Zwiedzenie oczekiwań rynku powinno spotkać się z większym odreagowaniem w czym pomogą niskie wskazania dziennego RSI.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Tags: złoto

Komentarze 0