Komunikaty banków centralnych zgodne z oczkiwaniami

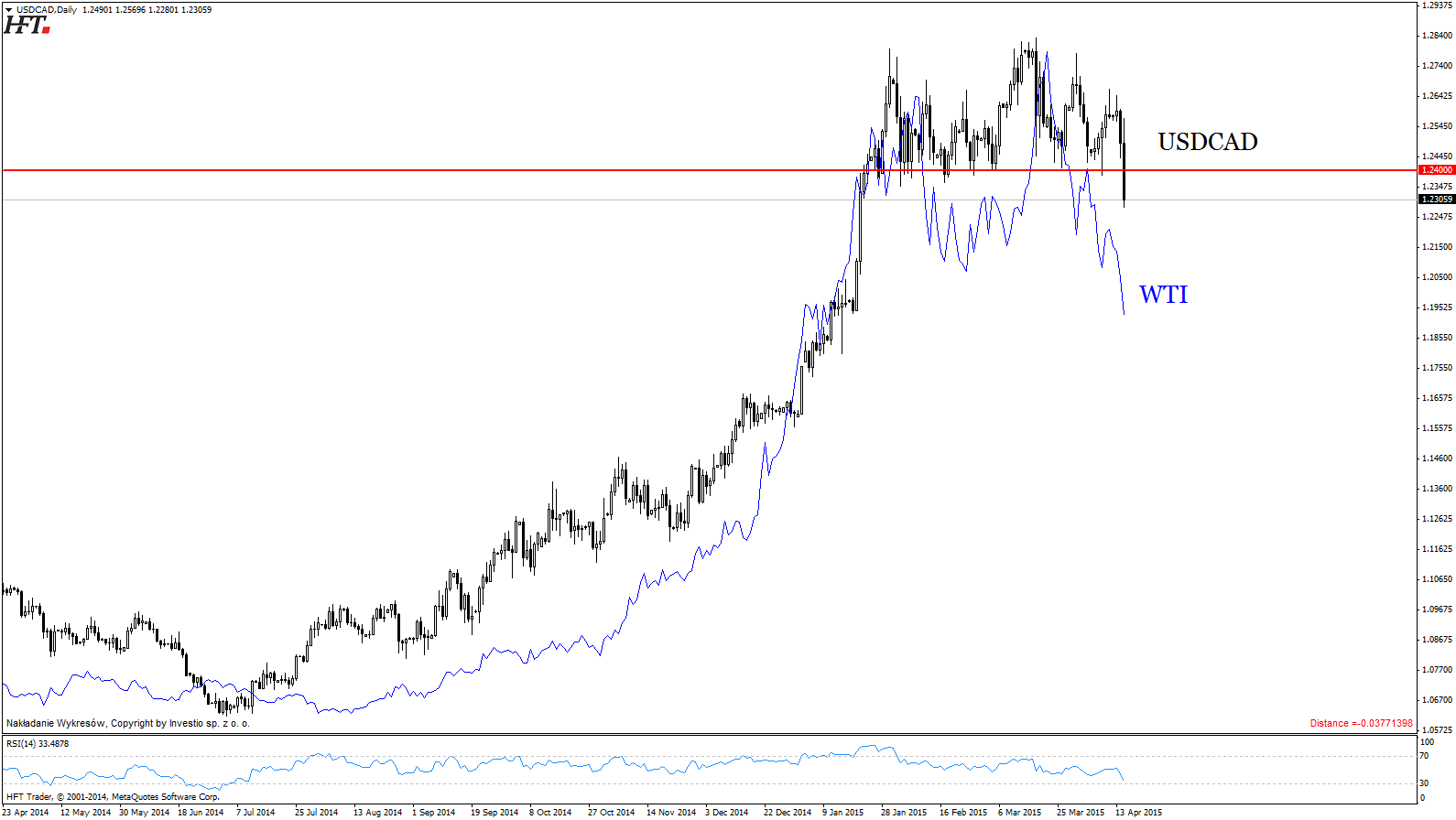

BOC umacnia dolara kanadyjskiego

Bank Kanady nie zmienia dziś nic w swojej polityce pieniężnej, a z komunikatu i późniejszej konferencji wynika, że styczniowa obniżka stóp była prawdopodobnie ostatnią w cyklu. Takie przesłanie wpłynęło na zdecydowane umocnienie się kanadyjskiego dolara, który podążył dziś w zgodnie z notowaniami ropy. Zarówno USDCAD jak i WTI (analiza) zdołały dzisiaj przebić ważny techniczny poziom wyznaczając kierunek na kolejne dni.

Rysunek 1. Korelacja USDCAD i WTI (odwrócone notowania)

Draghi napędza hossę na rynku obligacji

Bez większych zaskoczeń obyło się także podczas konferencji EBC z udziałem przewodniczącego Mario Draghiego. Najważniejszą informacją dla inwestorów było to, że EBC nie widzi żadnych problemów z tym, aby co miesiąc wypełniać założenia wprowadzonego programu QE, czyli skupować z rynku wtórnego aktywa o wartości 60 mld euro. Komentując pytania na temat ewentualnych zmian, czy też efektów Draghi dał jasno do zrozumienia, że obecnie jest zbyt wcześnie, aby wyciągać jakiekolwiek wnioski.

Rysunek 2. Indeks niemieckich 10-latków, AT. D1

Rozwiane zatem zostały wątpliwości jakoby rynek obligacji skarbowych był zbyt płytki dla tak dużych zakupów jakie EBC będzie prowadzić przynajmniej do września 2016 roku. Tym samym rentowności obligacji krajów Strefy Euro dalej spadają osiągając kolejne minima. Indeks cenowy niemieckich obligacji 10-letnich osiągną dziś nowe historyczne maksima zatrzymując się prawdopodobnie jednie chwilowo na strefie podażowej. Celem dalszych wzrostów może być zniesienie 127,2% wcześniejszej korekty.

RPP nie zmienia zdania

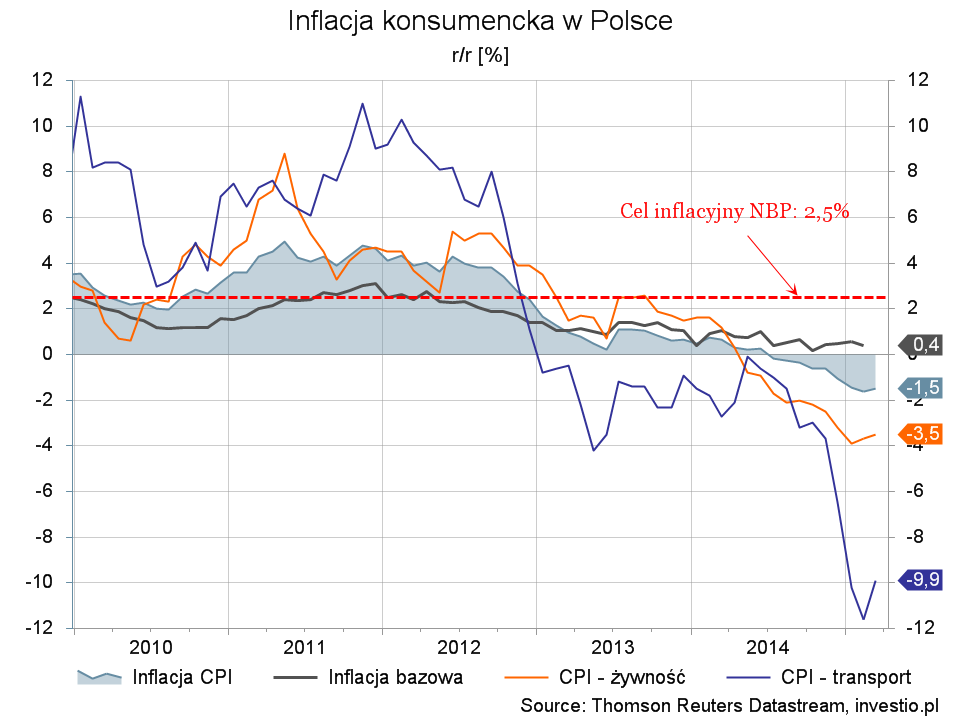

Bez zmian zarówno w poziomie stóp jak i w wystosowanym komunikacie obeszło się także w Polsce. Dzisiejsza decyzja NBP utwierdziła w przekonaniu, że przez dłuższy czas zmian w polityce pieniężnej nie zobaczymy. Dane o inflacji wykazały natomiast prognozowaną poprawę, jednak nie tak dużą jak prognozowano. Dynamika CPI wzrosła do -1,5% r/r, głównie dzięki odbiciu cen paliw i żywności. Potwierdzenie swojego stanowiska przez RPP daje zatem przesłankę do umacniania polskiej waluty w długim terminie (w krótszym uzależniony od dyspozycji dolara).

Rysunek 3. Inflacja konsumencka w Polsce

Co jutro?

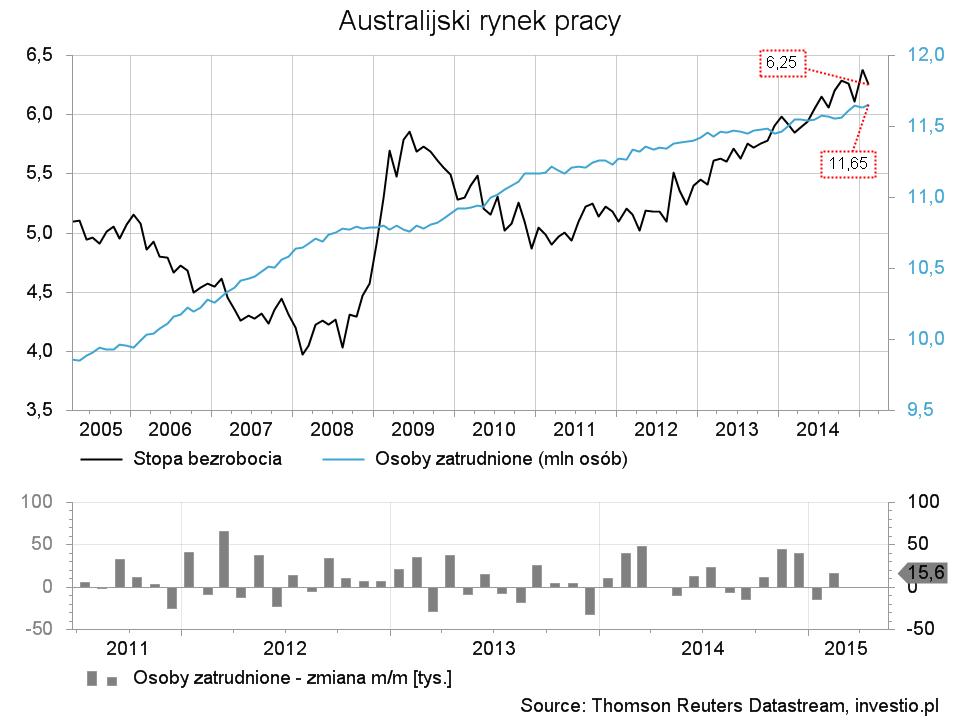

W pierwszej kolejności pojawią się dane z rynku pracy w Australii, na którym koniunktura słabnie konsekwentnie od 2012 roku i według prognoz tak ma pozostać, aż do 2016. Prognozy zakładają umiarkowaną poprawę i wzrost zatrudnienia o 15 tys. osób. Stopa bezrobocia tym samym ma pozostać bez zmian na poziomie 6,3%. W obliczu dzisiejszych bardzo słabych danych z Chin o produkcji przemysłowej (5,6% r/r – najgorszy wynik od 2009 roku) zbliżony do prognoz odczyt z rynku pracy w Australii powinien wystarczyć inwestorom jako bodziec do kupna AUD. W trakcie dnia poznamy już tylko kilka standardowych odczytów i dopiero piątek przyniesie bardzo istotne dane o inflacji w Stanach Zjednoczonych.

Rysunek 4. Australijski rynek pracy

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0