Może jednak… deweloperzy – #LCC

W ostatnich tygodniach ceny akcji #LCC ulegały znacznym wahaniom, a tym samym załamaniu uległ trwający od maja trend wzrostowy. Na początku sierpnia akcjonariusze zareagowali przeceną o ponad 12% na informacje o zamiarze emisji akcji na kwotę 270 mln PLN. Pozyskane środki miały zostać przeznaczone na zakup spółki RB Finance Expert oraz spłatę zadłużenia zaciągniętego podczas budowy Sky Tower we Wrocławiu. W efekcie braku zgody akcjonariuszy na podwyższenie kapitału zakładowego akcje #LCC ruszyły w górę, jednak wciąż znajdują się poniżej wartości sprzed 2 sierpnia. W odrabianiu start nie pomogły nawet dobre wyniki spółki po IIQ2013 opublikowane 22 sierpnia.

Notowania spółki #LCC

Trudne realia branży deweloperskiej

Obecnie sytuacja w branży deweloperskiej jest trudna. Wygaszenie programu Rodzina na swoim z końcem 2012 r., rozpoczęcie programu Mieszkanie dla Młodych z początkiem 2014 r. sprawia, że w roku 2013 brak jest programu rządowego wspomagającego popyt. Z początkiem 2014 r. zacznie obowiązywać rekomendacja S wprowadzająca maksymalną kwotę kredytu poniżej 100% wartości nieruchomości (tzw. LTV). Warto jednak zaznaczyć, że już w tym roku otrzymanie kredytu przy LTV równym 100% oraz konkurencyjnych warunkach cenowych jest trudne. Deweloperzy liczą jednak, że niskie stopy procentowe zachęcą klientów do zakupów, a w konsekwencji przełożą się na wzrost cen nieruchomości mieszkaniowych. Na rynku nieruchomości biurowych obserwowany jest od 2011 r. wzrost współczynnika pustostanów (powierzchni dostępnej, ale niewynajętej), co przekłada się na presję spadku stawek czynszowych. Ze względu na prognozowaną poprawę wzrostu gospodarczego oraz rozpoczęcie kolejnego rządowego programu dopłat do mieszkań na rynku pierwotnym sytuacja deweloperów w 2014 r. powinna ulec poprawie.

Podczas inwestycji w spółki z branży deweloperskiej należy mieć na uwadze ich specyfikę. Środki pieniężne zaangażowane w inwestycje pozostają zamrożone przez okres ok. 1,5-2 lat, czyli okres potrzebny deweloperowi na wybudowanie danej nieruchomości oraz pozyskanie nabywcy lub najemcy. Oznacza to pewne przesunięcie w czasie pomiędzy pojawieniem się zapotrzebowania na nieruchomości zgłaszanego przez rynek, a podażą. Czas pomiędzy podjęciem decyzji inwestycyjnej, a oddaniem lokali do użytku stwarza ryzyko, że deweloper może podjąć decyzje w okresie boomu budowlanego, natomiast koniec inwestycji może nastąpić, gdy ceny nieruchomości znajdą się w dołku. Deweloperzy muszą z odpowiednim wyprzedzeniem przewidywać i reagować na potrzeby rynku, aby w okresach koniunktury oferować nieruchomości, natomiast w okresach osłabienia ograniczać podaż.

Spojrzenie w sprawozdania finansowe #LCC

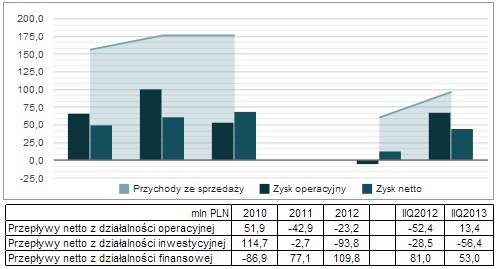

#LCC z okresu na okres zwiększa przychody ze sprzedaży oraz osiąga dodatnie wyniki finansowe. Wyraźny wzrostowy trend w zyskach netto potwierdzony stabilnymi przychodami oraz wskaźnikami rentowności ROA i ROE na zadowalającym poziomie pozwala dostrzegać w #LCC mocne fundamenty oraz kontynuacje trendu w kolejnych okresach. Rynek oczekuje jak najwyższych wskaźników rentowności, jednak zbyt wygórowane wartości (powyżej 10%-15%) mogą okazać się trudne do utrzymania w przyszłości. Na uwagę zasługuje struktura przepływów netto w IIQ2013 r. Spółka wygenerowała dodatnie przepływy z działalności operacyjnej i finansowej oraz ujemne z działalności inwestycyjnej. Oznacza to, że #LCC wypracowała nadwyżkę środków z podstawowej działalności przy jednoczesnym dokonaniu nowych inwestycji, które sfinansowane zostały kapitałem zewnętrznym. Osiągnięta struktura stanowi najbardziej korzystny i pożądany układ przepływów pieniężnych w przedsiębiorstwach.

Wyniki finansowe #LCC

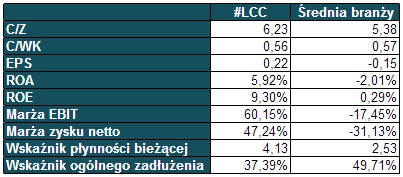

Analizując wskaźniki #LCC w odniesieniu do średnich branżowych należy zauważyć, że Spółka na wszystkich poziomach rachunku zysków i strat osiąga marże znacznie powyżej rynku. Podczas gdy branża ma problemy z osiągnięciem dodatnich wyników finansowych #LCC systematycznie poprawia swoje wyniki. Wysoki wskaźnik płynności pozwala na zabezpieczenie realizacji aktualnych projektów.

Wskaźniki finansowe #LCC

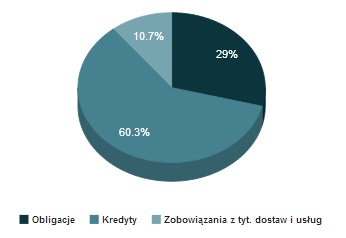

Mając w pamięci upadłości Bomi, Polskiego Jadła czy Fota S.A. w których dużą rolę odegrały banki i wypowiedzenie przez nie umów kredytowych należy bliżej przyjrzeć się strukturze zadłużenia #LCC. Już na początku można zauważyć, że wskaźnik ogólnego zadłużenia #LCC jest znacznie niższy niż średnia branżowa, a także niż średnia dla rynku. Warto dodać, że wskaźnik ten znajduje się pomiędzy I a II kwartylem, czyli 25% spółek z rynku ma wskaźnik zadłużenia poniżej wartości dla #LCC, a zadłużenie 50% firm jest wyższe. Wskaźnik dźwigni finansowej, czyli stosunku aktywów do kapitałów własnych dla #LCC wynosi 1,6 i jest o 0,4 niższy niż dla branży. Firmy w nadmiernym stopniu korzystające z dźwigni finansowej obciążają wynik wysokimi stałymi kosztami finansowymi, które w okresach spowolnienia gospodarczego mogą spowodować niewypłącalność przedsiębiorstwa. #LCC finansuje się zarówno zaciągając kredyty w bankach, jak również emitując obligacje korporacyjne. Ponadto zobowiązania krótkoterminowe #LCC stanowią 24,6%, podczas gdy pozostała część zadłużenia rozłożona jest proporcjonalnie w czasie. Dywersyfikacja źródeł kapitału zewnętrznego oraz okresów zapadalności ma istotne znaczenie w momencie ewentualnych problemów finansowych. Korzystanie tylko z kredytów może skończyć się utratą płynności, a w konsekwencji upadłością w przypadku wypowiedzenia przez banki umów kredytowych.

Struktura zadłużenia #LCC

Reasumując…

Trudną sytuację deweloperów potwierdzają liczne upadłościami spółek powiązanych z branżą budowlaną w 2012 r. (25% wszystkich upadłości). Obecnie fala upadłości przesunęła się na firmy z wcześniejszej fazy łańcucha dostaw (hurtownie oraz producenci wyrobów stalowych). Problemy branży nie oznaczają jednak, że wśród deweloperów nie ma spółek w które warto zainwestować. Silnie przecenione są nie tylko akcje #LCC, ale także całej branży deweloperskiej na co wskazuje wartość wskaźnika C/WK wyraźnie poniżej 1. Niepewność inwestorów co do momentu w którym nastąpi ożywienie powoduje, że rynek nisko wycenia wszystkie spółki budowlane. Kierując się maksymą: kupuj tanio, sprzedaj drogo, należy rozważyć czy to już nie czas, aby inwestorzy ponownie skierowali posiadane środki w stronę deweloperów. Dlaczego jednak #LCC? Stabilne fundamenty, pozyskiwanie nowych kontraktów, jak choćby umowa z Budimexem o wartości blisko 60 mln PLN, a jednocześnie silny sygnał niedowartościowania akcji płynący ze wskaźnika C/WK wskazują na zasadność i opłacalność inwestycji w akcje Spółki. Dodatkowym pozytywnym sygnałem za inwestycjami w #LCC jest wskaźnik dźwigni finansowej oraz zadłużenia w odniesieniu do branży. Nadmierne korzystanie z zadłużenia może spowodować problemy z płynnością w momencie pogorszenia się standingu finansowego spółki oraz nie spełnienia warunków umów kredytowych jak to miało miejsce w przypadku #FOT czy Bomi.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0