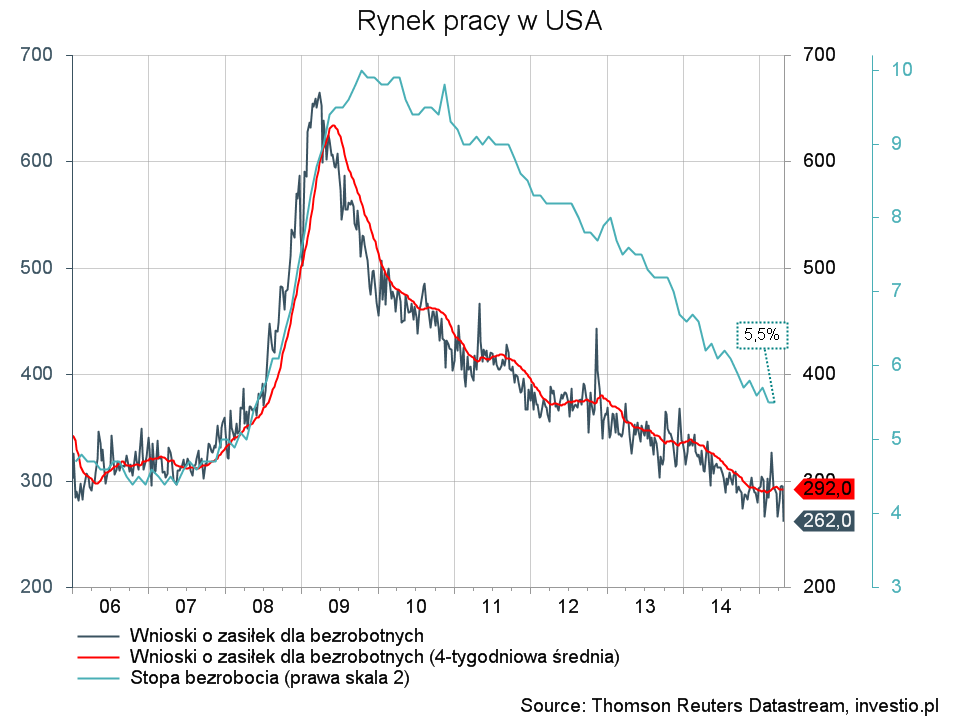

Najlepsze od 15 lat dane z USA

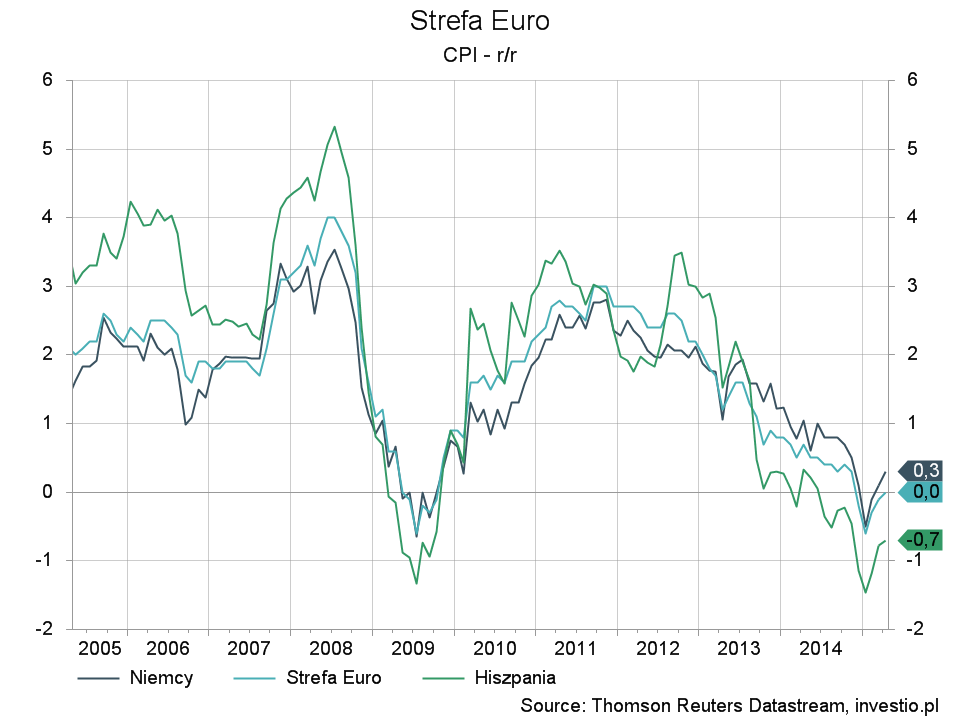

Koniec deflacji w Strefie Euro

Dzisiejszy dzień rozpoczął się od zdecydowanego umocnienia euro, które w relacji do dolara pokonało wczoraj kluczowy opór (ok. 1,10) i obecnie niewiele technicznych oporów stoi na drodze ku dalszemu jego umocnieniu, nawet do 1,15. Widoczni są jednak kupujący dolara, których aktywność można zaobserwować na indeksie USD w strefie pod geometrią 100%, która pokazywałem w ostatnich wpisach.

Siła euro natomiast napędzana jest przez całkiem dobre dane ze Strefy, a inwestorzy coraz bardziej przekonani są o tym, że w końcu poszczególne kraje członkowskie wkraczają na ścieżkę stabilnego wzrostu gospodarczego. Tym samym ignoruje się poniekąd ryzyko związane z ewentualnym bankructwem Grecji, chociaż wciąż padają uspokajające komentarze, że duża mobilizacja wśród obu stron doprowadzi w końcu do ostatecznej ugody – jeszcze przed terminami spłaty największych transz zobowiązań.

Najważniejsze informacje ze Wspólnoty dotyczyły dzisiaj inflacji, która według wstępnego szacunku zdołała powrócić z negatywnych rejonów, kończąc tym samym czteromiesięczny okres deflacji.

Rysunek 1. CPI w Strefie Euro

Sensację sprawiły natomiast dzisiaj dane ze Stanów Zjednoczonych, gdzie liczba wniosków o zasiłek dla bezrobotnych spadła tydzień temu do 262 tys. pomimo szacowanego wyniku 290 tys. Są to zatem najlepsze dane o 15 lat i ta wiadomość przyczyniła się do dużego optymizmu wśród inwestorów wciąż wierzących w siłę dolara. Dane to oznaczają bowiem, że rynek pracy w USA cały czas ma się nieźle, a zbliżający się report z tego segmentu gospodarki, który ukaże się 8 maja, może być po prostu satysfakcjonujący – przynajmniej w ocenie Rezerwy Federalnej.

Rysunek 2. Rynek pracy w USA

Dobrze wypadł dzisiaj także wskaźnik PMI dla obszaru chicagowskiego, gdzie skoncentrowany jest amerykański przemysł. Marcowe dane wykazały wzrost do 52,3 pkt, po tym jak w styczniu i lutym drastycznie spadły poniżej granicy 50 pkt, dając wyraz temu, że ustąpienie zimy faktycznie poprawiło kondycję i perspektywy przedsiębiorstw przemysłowych z tego regionu.

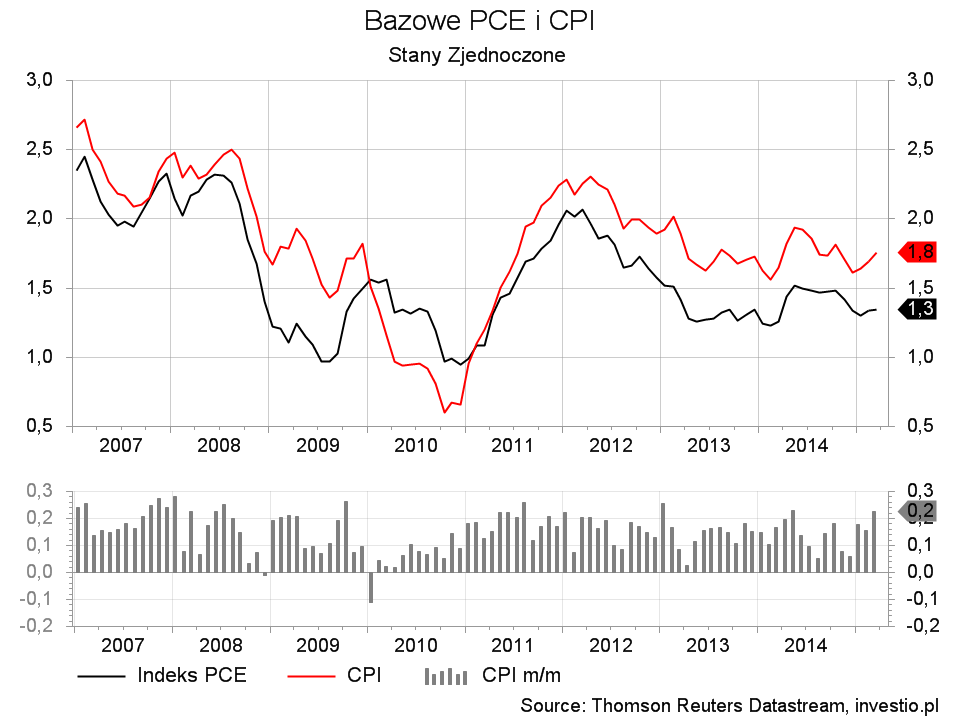

Po tym jak CPI wzrosło z 1,7 do 1,8% r/r, oczekiwano dzisiaj, że i deflator PCE uznawany przez FED jako wykładnik polityki pieniężnej wzrośnie z 1,3 do 1,4% r/r. Tak jednak się nie stało, chociaż taki wynik ten zależy od zaokrągleń, gdyż dokładnie było to 1,346, czyli zabrakło 5 tysięcznych, aby w zaokrągleniu było 1,4. Ponadto wynik ten był nieznacznie, jednak mimo wszystko lepszy od poprzedniego, co przy trwającej w ostatnich tygodniach serii rozczarowań można uznać jak najbardziej za pozytywny odczyt, który będzie wspierać dolara.

W reakcji na te dane (zwłaszcza te z rynku pracy) na wartości zyskiwał dolar, a traciły amerykańskie obligacje wraz ze złotem, które odnotowało przecenę rzędu $25 dolarów. Ta wyprzedaż żółtego metalu to efekt zarówno czynników technicznych (potencjalny RGR i przełamanie $1200) jak i czysto psychologicznych, gdyż trzeba pamiętać, że wczorajsze oświadczenie FED nie dało żadnych gołębich sygnałów.

Rysunek 3. Inflacja w USA

Jutrzejszy dzień to przede wszystkim odczyty PMI odpowiednio z Chin, Wielkiej Brytanii i na końcu z USA. Wiele państw obchodzi natomiast święto ,dlatego płynność zwłaszcza na sesji europejskiej może być jutro nieco mniejsza.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0