Payrollsy bez większych zaskoczeń

Dobre i złe strony raportu z rynku pracy w USA

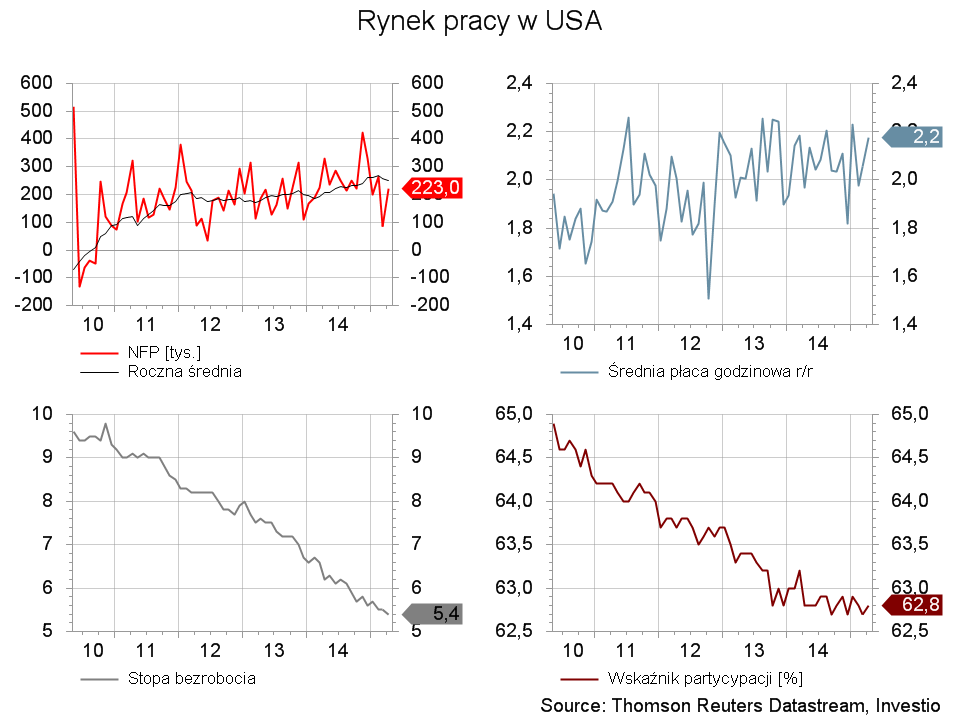

Wydarzeniem dnia był dzisiaj oczy wiście raport z amerykańskiego rynku pracy, który jednak nie przyniósł żadnej rewelacyjnej informacji, a zawarte w nim liczby dały raczej mieszany obraz gospodarki Stanów Zjednoczonych. Zmiana zatrudnienia w sektorze pozarolniczym wykazała przyrost etatów o 223 tys.,czyli zgodnie z prognozami, lecz ciągle poniżej rocznej średniej (250 tys.). Dodatkowo dokonano rewizji marcowego odczytu do 85 tys., co wraz ze słabszym od oczekiwań wzrostem średniej płacy godzinowej (0,1% vs 0,2% m/m) spowodowało, że pierwszą reakcją rynkową była wyprzedaż dolara.

Pozytywnym aspektem jest natomiast spadek stopy bezrobocia z 5,5% na nowe 7 letnie minima, czyli do 5,4, przy jednoczesnym wzroście wskaźnika partycypacji (niemniej ten pozostaje cały czas na historycznie bardzo niskich poziomach).

Rysunek 1. Rynek pracy w USA

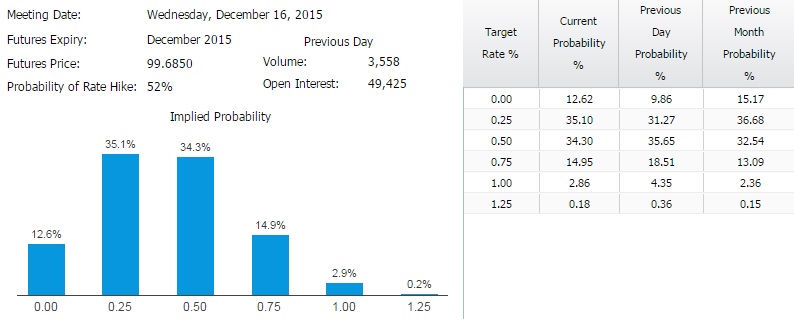

Ogólnie raport ten zdecydowanie nie jest silnym sygnałem do tego, aby FED musiał pospieszyć się z pierwszą podwyżką stóp procentowych. Do takiego wniosku dochodzą także inwestorzy, których oczekiwania można śledzić na podstawie notowań kontraktów terminowych. I tak po dzisiejszych payrollsach mocno oddaliło się implikowane na tej podstawie prawdopodobieństwo pierwszej podwyżki we wrześniu (spadek z 26 do 20%). Obecnie nawet grudzień otrzymuje niewiele ponad 50% (rys. 2).

Rysunek 2. Prawdopodobieństwo podwyżki stóp w USA w grudniu

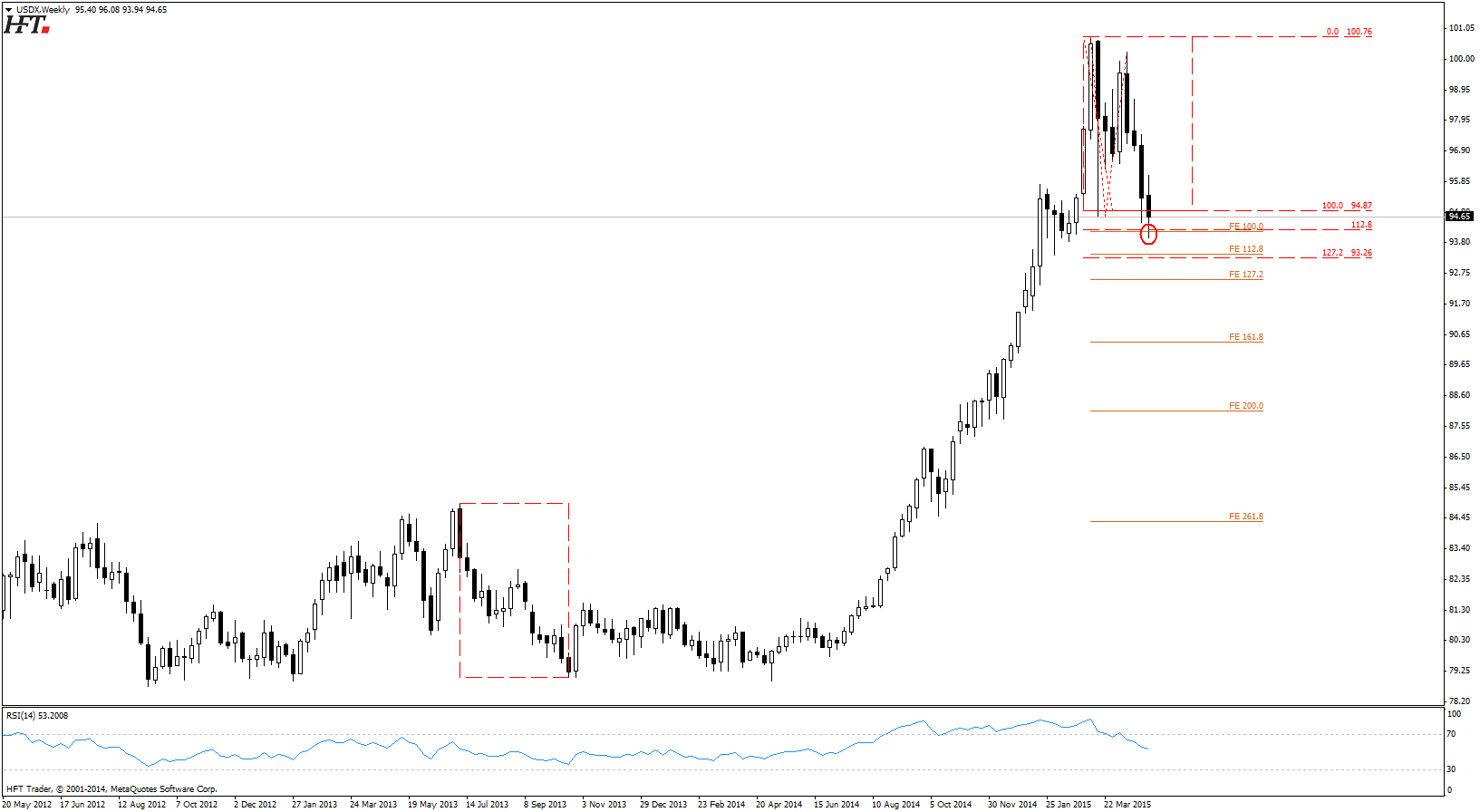

Nie musi jednak koniecznie oznaczać to słabego dolara, przynajmniej rozpatrując parę EURUSD i indeks dolarowy. Cały czas bowiem działania EBC będą bodźcem do osłabienia euro w długim terminie, natomiast sam indeks dolarowy jest na newralgicznych wsparciach wyznaczanych przez geometrię 100%. Widać obecnie wyraźną reakcję popytu w strefie pomiędzy zasięgiem 100% a 112,8%, którą uważam za kluczową. Gdyby nastąpiło jej przebicie to byłby to zdecydowanie negatywny sygnał dla amerykańskiej waluty. Scenariusze dla EURUSD można natomiast znaleźć TUTAJ.

Rysunek 3. Indeks dolara – W1

Powód do kontynuacji wzrostów na Wall Street

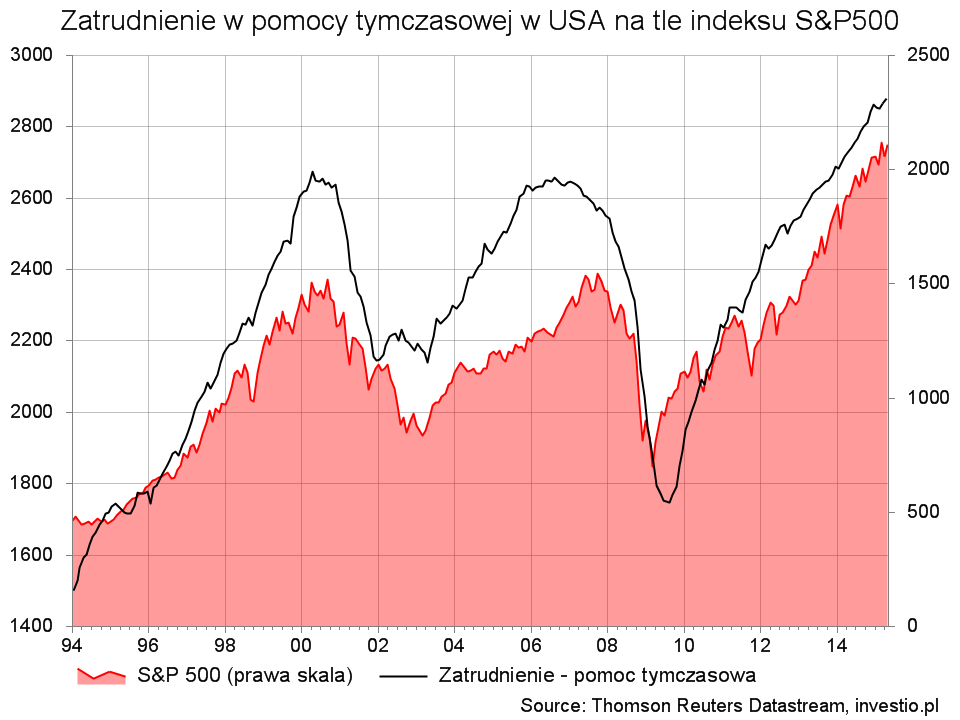

To oddalające się prawdopodobieństwo pierwszej podwyżki kosztu pieniądza w USA naturalnie wspiera wzrosty amerykańskich indeksów giełdowych. Jest jednak jeszcze jeden element, który daje pozytywny sygnał dla byków z Wall Street i jest nim jedna z cząstkowych danych dzisiejszego raportu. Mowa o pomocy tymczasowej, której zmiana bardzo dobrze odzwierciedla stan gospodarki, ponieważ pracownicy tego sektora są najszybciej zwalniani i zatrudniani odpowiednio w okresach ciężkich i dobrych dla przedsiębiorstwa.

Rysunek 4. Zatrudnienie w pomocy tymczasowej w USA na tle indeksu S&P500

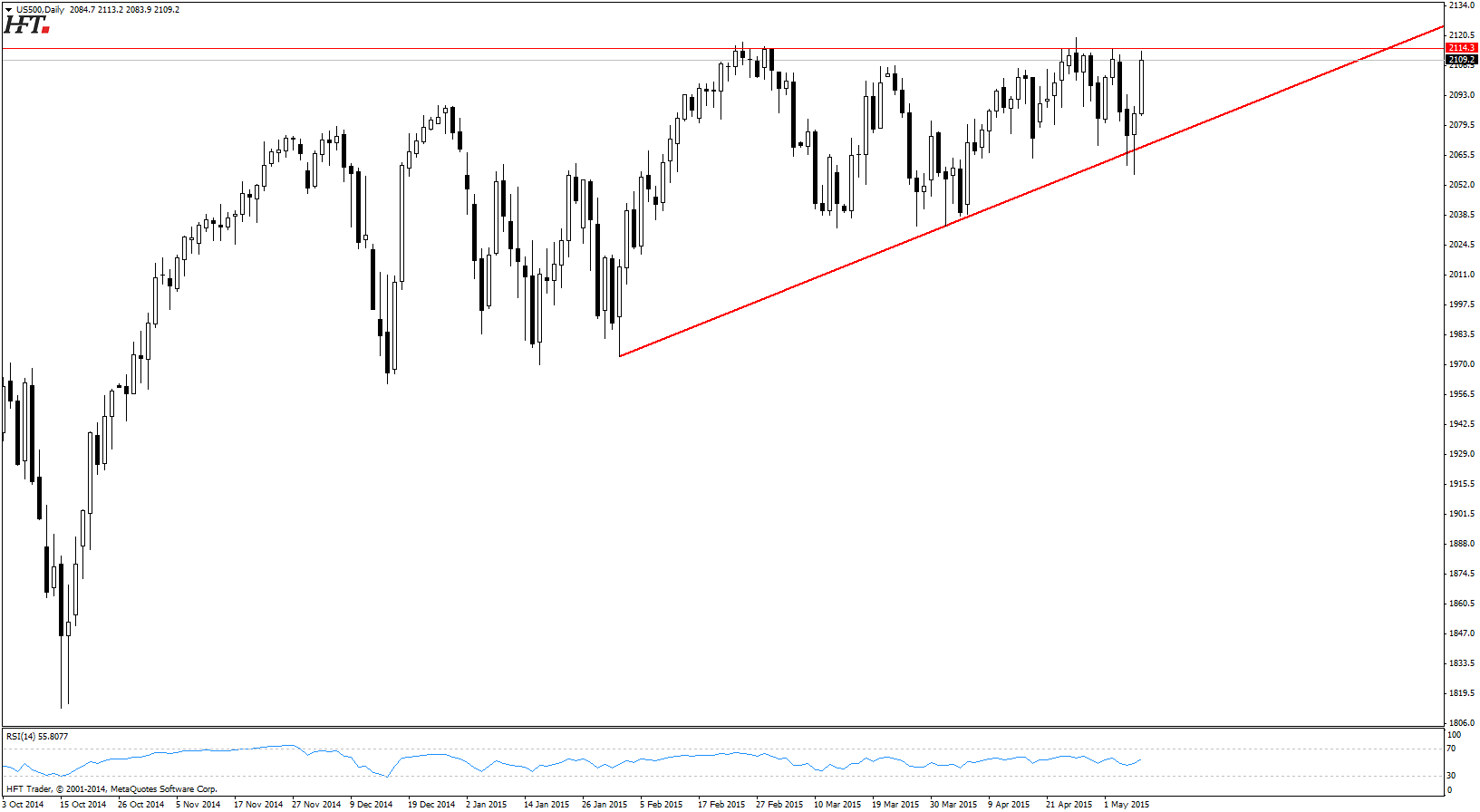

I tak głównych indeks S&P500 atakuje po raz kolejny bardzo silny opór w okolicy 2115 pkt., którego przebicie może zaprowadzić notowania w dalszym terminie nawet o 100 pkt wyżej. Analizę indeksu Dow Jones Industrial można zobaczyć TUTAJ.

Rysunek 5. SP500

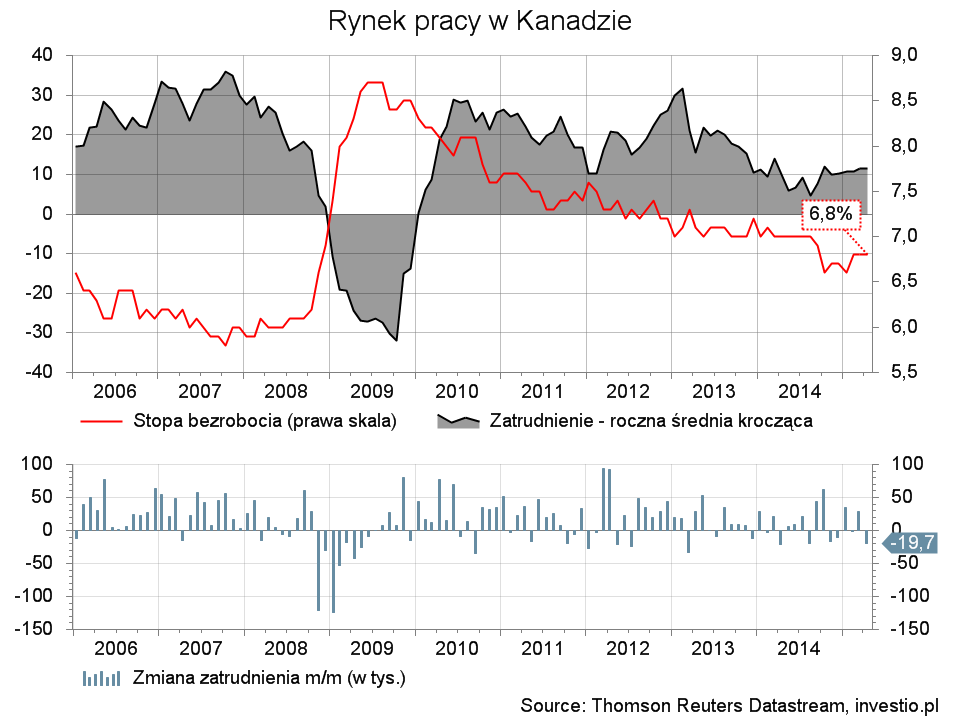

Dane z Kanady to dobry sygnał dla BOC

Władze monetarne Kanady mogą spokojnie potwierdzić swój brak większych obaw o stan gospodarki. Dzisiejsze dane dotyczące zatrudnienia potwierdzają bowiem, że pomimo ciężkiej sytuacji na rynku ropy gospodarka radzi sobie nieźle. Stopa bezrobocia pozostała na poziomie 6,8% (prognoza 6,9%), natomiast zmiana zatrudnienia, pomimo iż wykazała jego spadek o 20 tys. to jest to dopiero pierwszy negatywny odczyt w tym roku, co nie może stanowić na ten moment alarmującego sygnału.

Rysunek 6. Rynek pracy w Kanadzie

USDCAD powinien jednak pozostać podległy trendom na rynku ropy WTI, dlatego na ten moment bardziej prawdopodobne wydaje się wzrostowe odreagowanie tej pary w kolejnych tygodniach.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0