Perspektywy warszawskiej giełdy

Najgorszy tydzień od prawie dwóch lat

To był bardzo trudny tydzień dla warszawskiej giełdy. Ogromny spadek zanotował #WIG20, nurkując w środę o prawie 4,8% i tracąc w całym tygodniu około 9,3%, czyli prawie 245pkt, znosząc w ten sposób 8-tygodniowy wzrost. Był to paradoksalnie największy spadek wśród trzech głównych indeksów naszej giełdy, w tym samym czasie #mWIG40 stracił prawie 3,8% a indeks małych spółek, czyli #sWIG80, zamknął się w piątek o 2,11% niżej niż tydzień wcześniej.

Indeksowi blue-chipów najbardziej ciążył #KGH, który w ciągu pięciu sesji stracił ponad 19% swojej wartości. Pozostałe spółki o ponad 2-cyfrowym udziale w głównym indeksie to #PKO (-5,65%), #PZU (-8,06%), oraz #PEO (-11,6%).

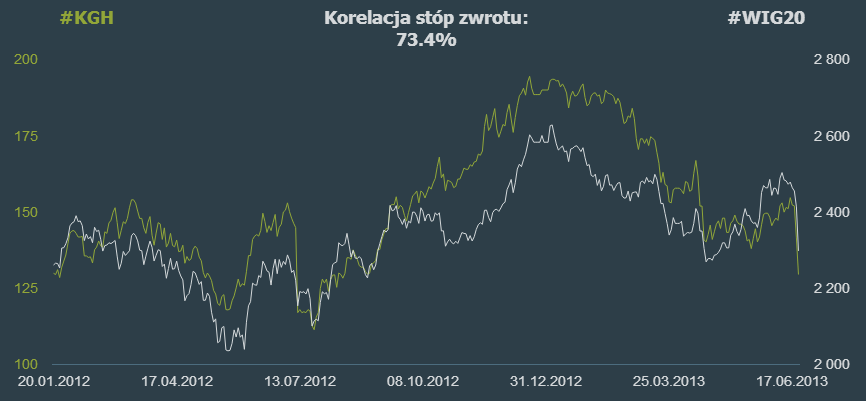

Poniżej zamieszczam wykres korelacji #WIG20 oraz #KGH, nietrudno zauważyć że zależność jest istotna.

Rysunek 1. Korelacja WIG20 i KGHM w ostatnim półroczu.

Głównym powodem przeceny akcji miedziowego giganta (lidera spadków) zdaje się być wypłata niższej dywidendy niż spodziewali się tego analitycy i inwestorzy. Prezes spółki poinformował przy tym, że spółka zadłuży się, celem dalszego rozwoju. Dodatkowo, od dłuższego czasu na rynkach tanieje miedź, której cena jest w tym roku poniżej oczekiwań zarządu.

Dużym impulsem pro-spadkowym była z pewnością również konferencja szefa Fedu, który mimo zapewnienia utrzymania wielkości skupu aktywów na dotychczasowym poziomie (85mld dolarów miesięcznie), zasygnalizował że prawdopodobny spadek stopy bezrobocia w USA do 6,5% doprowadzi do ograniczenia luzowania ilościowego i zmniejszenia liczby dolarów, które trafiać będą na rynek. Cały program QE3 zakończyć ma się do połowy 2014r.

Co jeszcze przed nami?

Umysły inwestorów na parkiecie w Warszawie cały czas pełne są obaw co do decyzji rządu w sprawie Otwartych Funduszy Emerytalnych. Wpływ ich nacjonalizacji na giełdę jest szeroko dyskutowany, każda z opcji ma po swojej stronie grono ekonomistów, jednak jedyne co jest pewne to to, że brak decyzji nie służy naszej giełdzie. Na razie czekamy na raport o OFE przygotowany przez Ministerstwo Finansów i Ministerstwo Pracy, który ma pojawić się już w tym tygodniu. Po przeciekach jakie trafiły do tej pory do prasy można się zorientować że raport raczej będzie „trzymać stronę” rządu i ministra Rostowskiego. Jest to najważniejsza w tym momencie sprawa dla naszej giełdy, polecam zapoznać się ze wszystkimi informacjami dostępnymi na ten moment w artykule z bankier.pl

W poprzednim tygodniu dowiedzieliśmy się również, że rząd chce w przyszłości ograniczyć krótką sprzedaż na GPW. Głównym argumentem w tej sprawie jest oczywiście kwestia spekulacji finansowych i ich złego wpływu na wartość akcji. Nie jest to na pewno krok naprzód dla wciąż rozwijającej się polskiej giełdy, nie sprawi także że nasz parkiet będzie atrakcyjniejszy dla inwestorów z zewnątrz. Na razie nie wiadomo zbyt wiele na ten temat, zainteresowanych odsyłam do krótkiej informacji na ten temat z money.pl

Dobrą informacją jest możliwa fuzja #GPW z parkietem wiedeńskim, należącym do CEE Stock Exchange Group, w którego skład wchodzi też giełda czeska, słoweńska i węgierska. Na razie strony są we wczesnej fazie negocjacji, nie znamy także koncepcji połączenia. Utrudnieniem jest nie tylko ustalenie układu sił w grupie, ale także choćby wybranie systemu notowań (działający od niedawna UTP w Warszawie kontra austriacka Xetra). Właściciele obydwu parkietów są pozytywnie nastawieni co do połączenia.

Perspektywy

Niestety nie jest łatwo być w grupie rynków uważanych przez światowych inwestorów za ryzykowne, a w takiej niewątpliwie znajduje się GPW. Gdy mamy do czynienia z jakimś negatywnym bodźcem, papiery z naszej giełdy wyprzedawane są na początku i trzeba o tym pamiętać, bo to jeden z ważniejszych czynników wpływający na wzrost (lub spadek) wartości akcji na warszawskim parkiecie.

Tym bodźcem było na pewno środowe wystąpienie Bena Bernanke i to co zapowiedział. Miał na myśli poprawiającą się sytuację gospodarczą Stanów Zjednoczonych, jednak wizja odcięcia dolarowej kroplówki od której rynki bardzo mocno się uzależniły, spowodowała dużą wyprzedaż na wszystkich rynkach, w szczególności na naszym.

OFE to kolejna, być może jeszcze istotniejsza sprawa dla naszej giełdy. Inwestorzy rozumieją, że ich likwidacja ma na celu jedynie ustabilizowanie finansów publicznych. Otwarte Fundusze Emerytalne zdążyły zgromadzić na giełdzie aktywa o wartości około 100 miliardów złotych (kapitalizacja wszystkich spółek to około 700 miliardów), i mając to na uwadze widać, jak ogromny jest to problem. Oczywiście nie czeka nas natychmiastowa wyprzedaż tych wszystkich akcji, być może ZUS przejmie jedynie przyszłe składki, jednak tak naprawdę nic nie wiemy na ten temat. W poprzednim tygodniu mieliśmy przykład jak emocjonalnie reagują giełdowi gracze na ważne informacje, a jakakolwiek ingerencja w działanie OFE jest bardzo złą wiadomością.

Miejmy nadzieję że wszystko rozwiąże się w tym tygodniu, na razie wiemy że rząd miał dzisiaj dyskutować na temat raportu o OFE jednak najpewniej do tego nie dojdzie. Najbliższe tygodnie będą niewątpliwie bardzo interesujące, a przy każdym podsumowywaniu i opisywaniu sytuacji chce się zaznaczać że czasy w których żyjemy, są bardzo ciekawe.

Komentarze 0