Rynek nieruchomości w USA, cz.1, wprowadzenie

“Wierzę w “amerykański sen”, a posiadanie domu, to część tego snu“. Przemówieniem, które zawierało te słowa, George W. Bush określił w 2002 roku wagę, jaką rząd Stanów Zjednoczonych przywiązuje do rynku nieruchomości. W jego dalszej części obiecał, że GSE’s (government-sponsored enterprises), które kreują rynek kredytów hipotecznych, zwiększą swoje zaangażowanie o ponad 440 miliardów dolarów. Liderami branży są oczywiście Fannie Mae oraz Freddie Mac, ale należy do niej również m.in. 12 banków federalnych, które zwiększają ilość funduszy, jakimi dysponują instytucje kredytowe. Wartą wspomnienia w tym miejscu jest także kwestia bardzo niskiej stopy procentowej, utrzymywanej przez Fed w tamtym czasie. Po pęknięciu bańki internetowej na początku zeszłej dekady, główna stopa procentowa spadła w dość krótkim czasie z ponad 6% do około 2%, a w końcu do 1% w drugiej połowie 2002 roku.

Od tego czasu, dostęp do kredytu był nadzwyczaj prosty i tani. Dodatkowo, z udzielonych pożyczek banki tworzyły tzw. CDO, czyli obligacje zabezpieczone długiem, oraz MBSy, czyli papiery wartościowe zabezpieczone hipotecznie. Te sprzedawano na rynku wtórnym zarówno inwestorom instytucjonalnym jak i indywidualnym. Z tego powodu, to na nich przeniesione zostało ryzyko niespłacenia kredytu. W efekcie, bankom przestało zależeć na jakości kredytobiorców, a w celu zwiększania zysków zaczęły one udzielać coraz więcej pożyczek typu subprime (o wyższym niż przeciętne oprocentowaniu, dla ludzi z grupy podwyższonego ryzyka niespłacenia), oraz przestały wymagać wpłaty wstępnej czy nawet udowodnienia przychodów. Gdy więc na dom “stać” było niemal każdego Amerykanina, ceny nieruchomości poszybowały w górę, dodatkowo zwiększając także popyt spekulacyjny. Sielankę zakończyło pęknięcie bańki, w co spory wkład miał wzrost stóp procentowych, a więc i rat kredytów. Wzrost liczby niespłaconych kredytów które były podstawą wielu MBSów, oraz spadek wartości przejmowanych przez banki domów, doprowadził do wybuchu największego kryzysu finansowego obecnych czasów, oraz bankructwa wielu instytucji finansowych, banków i funduszy inwestycyjnych.

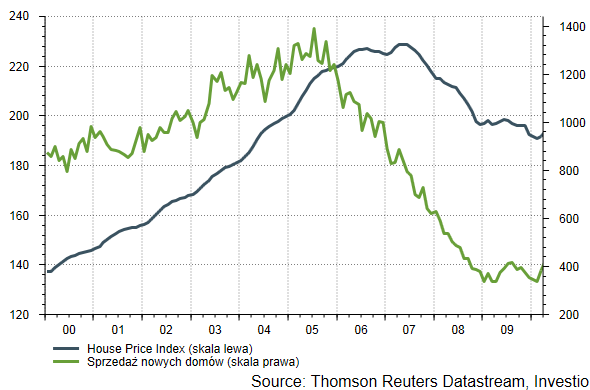

Rysunek 1. Rynek nieruchomości, 12.11.13

Bardziej niż branża finansowa, skutki kryzysu wywołanego pęknięciem bańki na rynku nieruchomości odczuli mieszkańcy USA. Bezrobocie wzrosło w trakcie 2008 roku z około 5% do niemal 10%. Wzrost zadłużenia społeczeństwa spowodował ogromny spadek konsumpcji, a wartość wielu mieszkań spadła poniżej wartości zaciągniętego kredytu.

Kryzys szybko rozprzestrzenił się na instytucje finansowe w Europie, i dał początek recesji, która swoim zasięgiem objęła niemal cały świat.

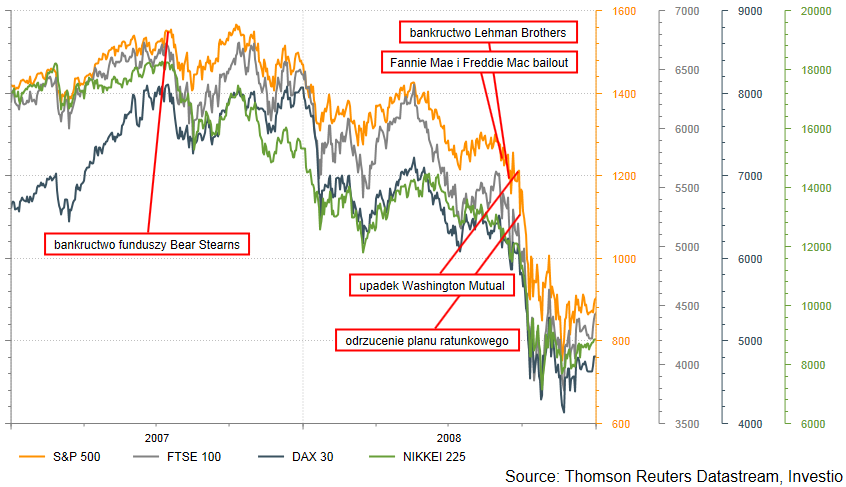

Rysunek 2. Największe indeksy, 12.11.13

Na wszelkie perturbacje dotyczące rynku nieruchomości natychmiast reagowały największe giełdy na świecie. Gdy w 2007 roku okazało się że papiery zabezpieczone hipotecznie są w ogromnej mierze bezwartościowe, problemy zaczęła mieć cała branża finansowa. W połowie lipca zbankrutowały dwa inwestujące na rynku hipotecznym fundusze hedgingowe Bear Stearns, a cały bank przejęty został za bezcen przez JP Morgan Chase. Od tego momentu, główne indeksy rozpoczęły dość silny trend spadkowy, który przyspieszył w drugiej połowie 2008 roku. Wrzesień 08’ był jednym z najgorszych miesięcy dla największych światowych giełd, a złożyło się na to bankructwo banku inwestycyjnego Lehman Brothers oraz ogromnego holdingu finansowego Washington Mutual, dokapitalizowanie towarzystwa ubezpieczeniowego AIG oraz dwóch gigantów rynku hipotecznego – Fannie Mae i Freddie Mac, czy też początkowe odrzucenie przez Izbę Reprezentantów planu Paulsona (ogromnego dokapitalizowania całej branży finansowej). Od upadku Bear Stearns, do końca pierwszego kwartału 2009r. wybrane wyżej indeksy straciły około połowę swojej wartości.

Fakt, iż globalny kryzys finansowy oraz światową recesję zapoczątkowały właśnie problemy na amerykańskim rynku nieruchomości, każe nadać większą wagę tej części jednego z wielu sektorów na całym świecie.

Ten artykuł jest początkiem serii, w której postaram się przejrzeć na wylot amerykański rynek nieruchomości. W pierwszej kolejności sprawdzę, w jaki sposób koniunktura tego rynku wpływała na stan amerykańskiej gospodarki w przeszłości. Zbadam zależność między nimi, i postaram się określić po której stronie leży przyczyna, a po której skutek wszelkich zmian. Następnie sprawdzę, w którym miejscu rynek nieruchomości znajduje się obecnie, na ile zdołał wyjść z kryzysu sprzed kilku lat, i jaka maluje się przed nim przyszłość. Na końcu, sprawdzę jak oddziałuje na amerykańską giełdę i w jaki sposób określenie jego stanu może wpłynąć na skuteczność podejmowanych decyzji inwestycyjnych. Postaram się także znaleźć i określić spółki na amerykańskim parkiecie, które zyskują w czasie dobrej koniunktury na rynku nieruchomości.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 2

Rynek nieruchomości w USA, cz. 6, podsumowanie | Dział Analiz

[…] Wprowadzenie […]

Rozpoczęte budowy domów | Dział Analiz

[…] Ilość rozpoczętych budów to jeden z najważniejszych wskaźników dla gospodarki, który bardzo dobrze i z odpowiednim wyprzedzeniem odzwierciedla krajową koniunkturę. Udowodniliśmy to w opublikowanej niedawno serii artykułów na tematy rynku nieruchomości. […]