Rynek nieruchomości w USA, cz. 2, wskaźnik wyprzedzający dla gospodarki

Liczba sprzedanych domów jednorodzinnych oraz liczba rozpoczętych budów tego typu domów w miesiącu to najważniejsze wskaźniki rynku nieruchomości. Pierwszy jako sprzedaż uważa podpisanie umowy lub wpłatę zaliczki (niezależnie od stanu sprzedanego domu – zaplanowany, w budowie, ukończony itp.). Drugi zaś zlicza wszystkie projekty budowlane rozpoczęte w danym miesiącu, a których efektem ma być powstanie domu jednorodzinnego. Warto wiedzieć, że pierwszy z nich wyprzedza drugi o 1-2 miesiące, a ich korelacja wynosi wtedy ponad 80%. To one w najlepszy sposób obrazują zachowanie całego rynku.

Dzięki temu, że kupno domu to jedna z najważniejszych decyzji w życiu każdego człowieka, wskaźnik sprzedaży domów bardzo dobrze odzwierciedla obecny i przyszły stan gospodarki czy też przewidywania konsumentów dotyczące ich przyszłej sytuacji finansowej. Oprócz tych, bardziej jakościowych czynników, bardzo ważna jest wysokość stopy procentowej, której podwyżka (oznaczająca wzrost rat kredytów) wpływa oczywiście negatywnie na ilość sprzedawanych domów.

W dalszej części artykułu scharakteryzowane zostanie zachowanie wymienionych wyżej wskaźników, w odniesieniu do wzrostu gospodarczego Stanów Zjednoczonych (wzrost rok do roku, w cenach stałych, wyrównany sezonowo, BEA), w czterech okresach od 1970 roku, w których mieliśmy do czynienia z recesją amerykańskiej gospodarki.

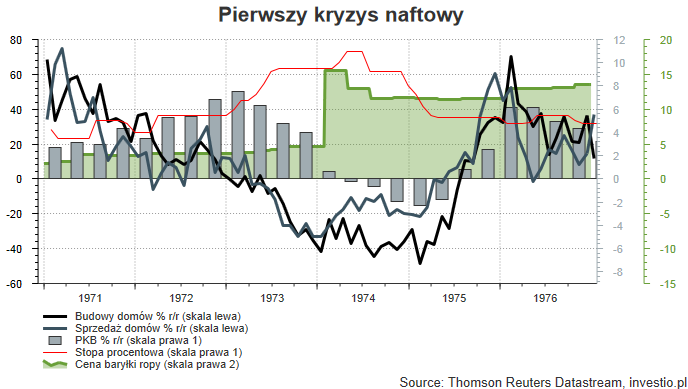

Początek lat 70’ był czasem, gdy upadł system z Bretton Woods, a wiele rozwiniętych gospodarek dotkniętych zostało kryzysem walutowym. Dodatkowo, w 1973 roku kraje arabskie wprowadziły embargo na dostawy ropy do krajów popierających Izrael w wojnie arabsko-izraelskiej. Kilkukrotny wzrost cen surowca, oraz problemy ówczesnej gospodarki doprowadziły do dużego wzrostu cen (w 1974 roku rosły o ponad 12%), oraz stopy bezrobocia (9% w maju 1975r.). Amerykańska gospodarka kurczyła się przez pięć kwartałów, zaczynając od połowy 1974r.

Rysunek 1. Pierwszy kryzys naftowy

Zmiany na rynku nieruchomości (malejący przyrost wskaźników, i ich późniejszy spadek), wyprzedzały zmiany w PKB o około 7 kwartałów (czyli niemal dwa lata), i skorelowane były w tym odstępie na ponad 75%.

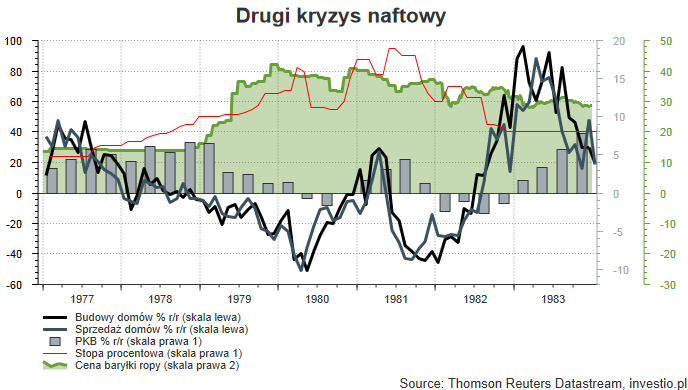

Kolejne problemy amerykańskiej gospodarki przyszły dość szybko. Podczas gdy ta dopiero podnosiła się z poprzedniego kryzysu, OPEC pod koniec lat 70’ po raz kolejny obniżył wydobycie ropy i poniósł jej cenę. Spowolnienie miało miejsce niemal natychmiast, a spadek PKB odnotowano już w następnym roku. Powrót do gospodarczego wzrostu trwał tym razem niemal 3 lata, a zarówno wejście w fazę recesji, jak i wyjście z niej, z około 3-kwartalnym wyprzedzeniem zapowiedziały wskaźniki rozpoczętych budów i sprzedaży nowych domów.

Rysunek 2. Drugi kryzys naftowy

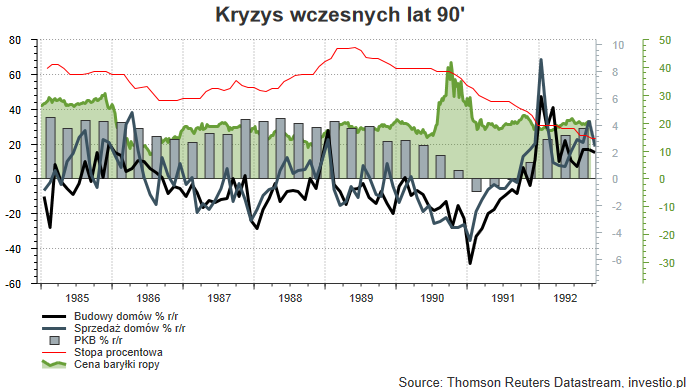

Kryzys na początku ostatniej dekady XX wieku, był lżejszy, u jego podstaw leżały jednak bardziej skomplikowane przyczyny. Po pierwsze, od długiego czasu Fed utrzymywał stopy procentowe na stosunkowo wysokim poziomie (cykl podwyżek zatrzymał się na niemal 10% w 1989r.). Po drugie, amerykańska giełda przeżyła silny krach, rozpoczęty w dniu nazwanym później “czarnym poniedziałkiem”. Po trzecie, USA mocno zaangażowały się w konflikt w Zatoce Perskiej, a sama wojna doprowadziła znów do wzrostu cen ropy.

Rysunek 3. Kryzys wczesnych lat 90′

Te czynniki nie wyjaśniają jednak trudnej sytuacji, w jakiej przez całe lata 80’ znajdował się rynek nieruchomości. Miał w tym czasie miejsce tzw. kryzys kas oszczędnościowych. W ogromnym skrócie, funkcjonujące wtedy kasy działały bardzo krótkowzrocznie udzielając ryzykownych kredytów oraz stosując kreatywną księgowość na ogromną skalę. Te praktyki doprowadziły do bankructwa niemal 1000 banków o kapitalizacji co najmniej 500 milionów dolarów.

Z powodu słabej kondycji rynku nieruchomości, wskaźniki go określające nie przedstawiały istotnej wartości prognostycznej.

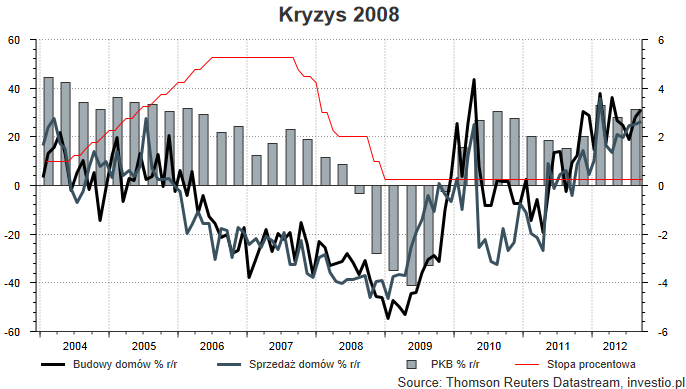

Historia ostatniego kryzysu różni się od pozostałych tym, że jego główna przyczyna leży właśnie w rynku nieruchomości. Jeszcze w roku 2006, gdy wskaźniki zaczęły spadać, nikt nie spodziewał się jego ogromnych rozmiarów, ponieważ nikt nie znał wtedy skali ekspozycji sektora finansowego na ten rynek. O wszystkich przyczynach, przebiegu i konsekwencjach kryzysu napisano już mnóstwo publikacji, i z tego powodu nie będę poruszał tutaj tego tematu.

Rysunek 4. Kryzys 2008

Niemniej, korelacja między ilością rozpoczętych budów lub sprzedażą nowych domów, a wzrostem gospodarczym wyniosła odpowiednio 80% i 75%, a opóźnienie w tym przypadku to 1 kwartał. Tak krótki okres opóźnienia świadczył o ogromnym uzależnieniu gospodarki od tego rynku. Wraz z malejącą ilością sprzedanych domów i rozpoczętych budów drastycznie malały zyski przedsiębiorstw budowlanych, pośredników, sprzedaż maszyn, materiałów budowlanych i komponentów, a i trzeba także pamiętać o wpływach do budżetu państwa, zależnych w stosunkowo dużej mierze od wielkości wszystkich elementów, związanych z rynkiem nieruchomości.

Ponieważ historia każdego z kryzysów jest inna, inne były przyczyny i następstwa, czy nawet możliwość ich przewidzenia, opóźnienie jakie różni zmiany w omawianych wskaźnikach rynku nieruchomości i wzroście gospodarczym jest zmienne. Ważne jednak, że ich wzrost lub spadek odzwierciedlony jest średnio w prawie 8 na 10 przypadków przez zmianę PKB w tym samym kierunku w następnych kwartałach. Hipoteza, o koniunkturze rynku nieruchomości, jako wyprzedzającym wskaźniku dla amerykańskiej gospodarki, ma więc solidne podstawy, a co najważniejsze, bardzo dobrze sprawdziła się w ciągu ostatnich 40 lat.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0