Rynek nieruchomości w USA, cz. 5, zachowanie spółek na giełdzie

Miejscem, w którym najefektywniej wykorzystać można wiedzę zdobytą dzięki poprzednim artykułom jest oczywiście amerykańska giełda. Na nowojorskim parkiecie handluje się akcjami setek spółek, których działalność w mniejszym, lub większym stopniu uzależniona jest od koniunktury na rynku nieruchomości. Od firm stawiających domy i producentów materiałów budowlanych, przez sieci supermarketów sprzedających narzędzia, po firmy doradcze działające na rynku nieruchomości – duża różnorodność pozwala na odpowiednią dywersyfikację w ramach jednej branży, i zadowalające dostosowanie portfela do danych warunków rynkowych.

Indeks dla branży publikuje agencja Standard and Poors. Zrzesza on 148 deweloperów z całej giełdy (S&P PROPERTY). Na potrzeby artykułu stworzony został inny indeks, który zgrupował 26 największych firm z rynku nieruchomości, a więc tych, które wchodzą również w skład S&P 500 (nazwiemy go S&P 500 NIERUCHOMOŚCI).

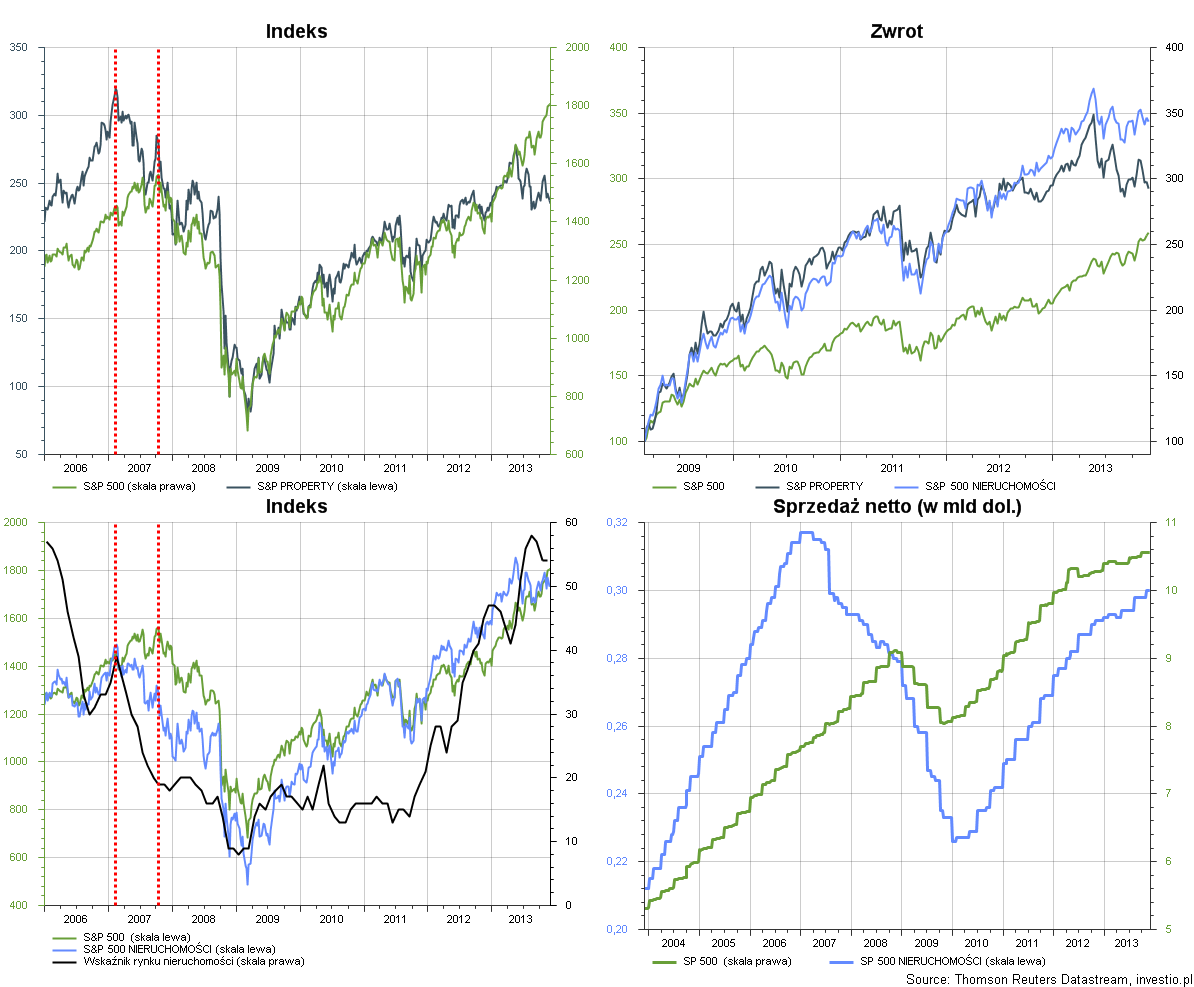

Na pierwszy rzut oka widać, że spółki z badanego rynku szybciej i lepiej poradziły sobie z kryzysem niż cały indeks S&P 500, trzeba jednak pamiętać, że również o wiele mocniej traciły w trakcie załamania. Co ciekawe, to wzrosty na giełdzie wyprzedziły poprawę nastrojów wśród członków NAHB, których nastawienie zaczęło się poprawiać dopiero z początkiem ostatniego kwartału 2011 roku.

Choć domów sprzedaje się wciąż trzykrotnie mniej niż przed kryzysem, a ilość rozpoczętych budów stanowi jedynie połowę wartości sprzed 8 lat (szczyt hossy na rynku), indeks S&P 500 NIERUCHOMOŚCI zdążył wzrosnąć 3,5-krotnie. Mimo to, wielkości sprzedaży i zysku netto znajdują się w okolicach znanych z hossy, wraz z nimi jednak dynamicznie wzrosło zadłużenie netto spółek.

Rysunek 1. Porównanie indeksów

Porównując analizowany indeks do głównego wskaźnika amerykańskiej giełdy można stwierdzić, że sam indeks – w przeciwieństwie do spółek – poradził sobie z kryzysem lepiej. Mimo wcześniejszego i większego spadku, szybciej wybił się ponad szczyty z 2007 roku. Trudno jednak powiedzieć by to spółki wchodzące w jego skład odpowiadały za wzrosty na S&P 500, ponieważ ich kapitalizacja to około 3,5% wartości rynkowej wszystkich firm z głównego indeksu.

Rynek nieruchomości można podzielić na trzy główne grupy firm. Spółki budowlane i deweloperzy, producenci materiałów budowlanych, agenci nieruchomości (grupa 1); producenci narzędzi, sprzętu AGD, supermarkety budowlane (grupa 2); oraz te, które odpowiadają za stronę finansową (grupa 3) – do tej grupy należą przede wszystkim REITy, o których w ostatniej części artykułu.

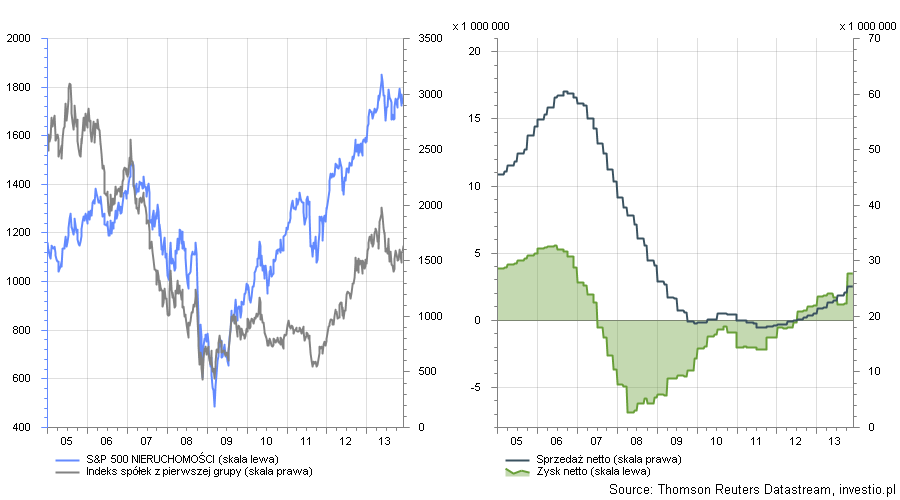

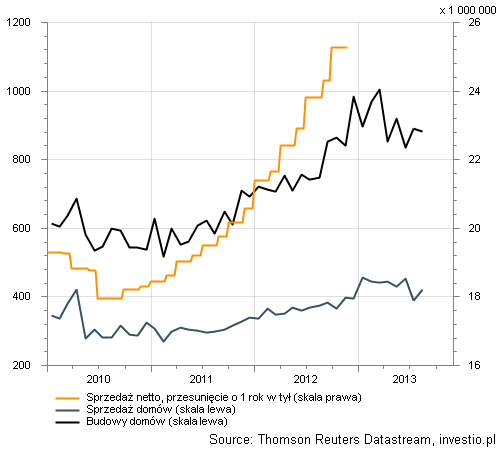

Słaba koniunktura odzwierciedlona w głównych wskaźnikach rynku ciąży przede wszystkim spółkom z grupy pierwszej. To ceny ich akcji najszybciej zaczęły spadać, a i przecena okazała się najsilniejsza (nawet 85% w okresie lipiec 2005 – listopad 2008). Nic dziwnego, ponieważ ich działalność opiera się na sprzedaży lub budowie domów, a główne wskaźniki rynku (na rysunku nr 3) w 98% i z 12-miesięcznym wyprzedzeniem, skorelowane są z poziomem sprzedaży netto.

Rysunek 2. Spółki z pierwszej grupy

Oznacza to, że wraz z pogarszającą się obecnie dynamiką wskaźników, spółki w nadchodzącym roku powinny publikować gorsze wyniki. Poziom sprzedaży pozostaje w wysokiej korelacji z ich wycenami giełdowymi, dyskontowanie słabych wyników rozpoczęło się już w maju, a spowodowane było pierwszymi zapowiedziami wygaszania QE3.

Rysunek 3. Prognoza wyników

Ten fakt, oraz wiedza, że FED prawdopodobnie zacznie ograniczać program luzowania ilościowego jeszcze w pierwszej połowie nadchodzącego roku, pozwala stwierdzić, że spółki typu D.R. Horton, Lennar czy Pulte Group nie będą należały do okazji inwestycyjnych w najbliższych kwartałach.

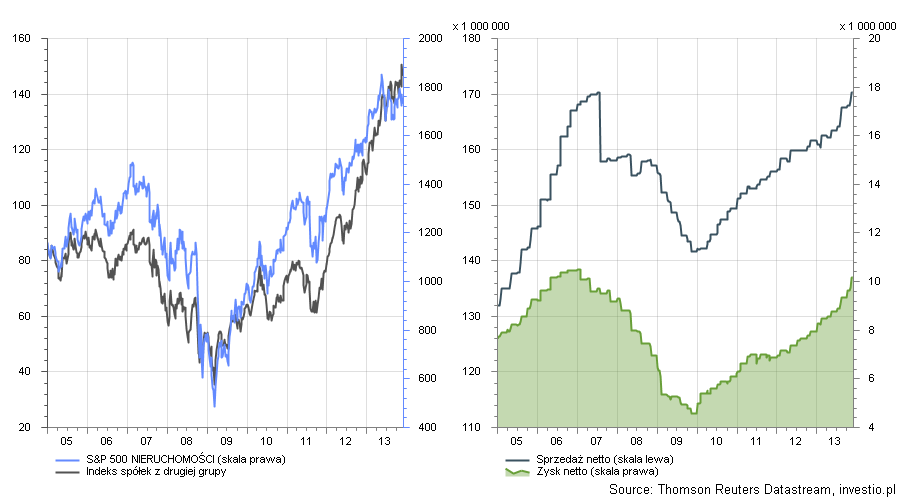

Spółki z drugiej, ustalonej przeze mnie, grupy radzą sobie o wiele lepiej. Choć w trakcie kryzysu traciły 60% w okresie luty 2007 – marzec 2009, to jednak od tego czasu zdążyły już ponad 4-krotnie zwiększyć wartość. Z powodu typu działalności jaka prowadzą – w większości sprzedaż narzędzi czy urządzeń domowych prywatnym odbiorcom – ich wyniki są mniej wystawione na ryzyko ograniczania QE. Wielkość sprzedaży uzależniona jest bardziej od wielkości konsumpcji lub stanu portfeli Amerykanów, niż rządowego “dopalacza”.

Rysunek 4. Spółki z drugiej grupy

Wartym uwagi jest fakt, że wyceny spółek pozostały niewzruszone na komentarze dotyczące QE. Nie daje to całkowitej pewności co do względnej obojętności na wygaszanie programu wśród tych firm – negatywna reakcja jest niemal pewna, jednak jej rozmiar pozostaje nieznany. Ta informacja pozwala skorzystać na poprawie na rynku nieruchomości, przy odrobinę mniejszym ryzyku niż w wypadku firm budowlanych. Spółki należące do tej grupy to m.in. Home Depot – sieć supermarketów sprzedających narzędzia oraz materiały budowlane i remontowe; Whirlpool – jeden z największych producentów sprzętu AGD; czy Black & Decker – producent elektronarzędzi i sprzętu AGD.

Ostatnią grupę tworzą głównie tzw. Real Estate Investment Trust, czyli fundusze inwestycyjne, lokujące środki na rynku nieruchomości. Ich działalność, w największym skrócie, polega na zakupie nieruchomości – budynku biurowego, mieszkalnego, centrum handlowego, magazynu itp., a następnie czerpaniu zysków z najmu. Swoją atrakcyjność zawdzięczają głównie zarówno mało ryzykownej i dochodowej działalności, jak i specjalnemu traktowaniu przez prawo podatkowe – amerykańskie REITy, by nie płacić podatku, muszą oddać akcjonariuszom co najmniej 90% zysków.

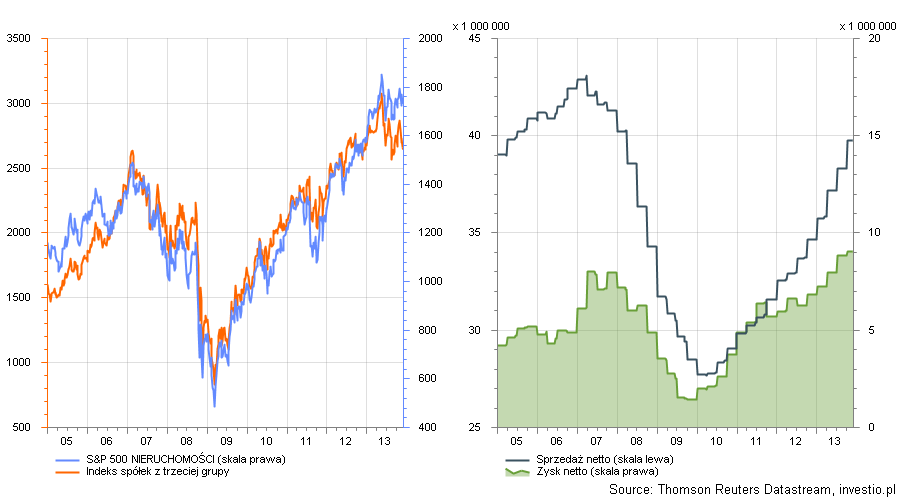

Rysunek 5. Spółki z trzeciej grupy

Bardziej niż dla zysków ze sprzedaży akcji, spółki typu REIT kupowane są dla zysków właśnie z dywidend. Cena akcji brana jest pod uwagę głównie po to, by obliczyć wskaźnik dywidendy, a tym co bardziej interesuje inwestorów jest wielkość portfela nieruchomości i ich terytorialne lub sektorowe zdywersyfikowanie. Choć REITy są dostępne w wielu krajach (Polska do nich nie należy), to rynek amerykański jest oczywiście największy i najbardziej różnorodny – a tym samym, najbardziej atrakcyjny. Więcej informacji oraz listę funduszy znaleźć można na oficjalnej stronie National Association of Real Estate Investment Trusts.

W obecnym okresie, niezależnie od zachowania wskaźników rynku czy samych spółek, należy pamiętać, że amerykański rynek nieruchomości jest silnie stymulowany przez Rezerwę Federalną. Przez zakończenie QE ucierpieć mogą akcje wszystkich firm z branży, ponieważ jeśli nie wyniki spółek (i zdroworozsądkowe myślenie), zadziałać może psychologia (i wyprzedaż z odrobiną paniki), która nakazuje wycofywać się z aktywów o złych perspektywach. Znaczenie będzie miał z pewnością sposób wygaszania programu luzowania ilościowego. Jest szansa, że zakończenie QE3 będzie przeprowadzone łagodniej niż było to pierwotnie planowane, a to z powodu majowej reakcji wszystkich światowych rynków na pierwsze komentarze na ten temat. Przemawia za tym obietnica Bena Bernanke o utrzymaniu stóp procentowych na niskim poziomie długo po wyjściu z QE. Niezależnie od tego, moment zakończenia programu będzie dobrym testem dla siły rynku, i tak naprawdę dopiero gdy ten test się dokona, inwestorzy będą mogli z powrotem poważnie myśleć o średnio i długoterminowym inwestowaniu analizowanej branży.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 2

PolishProperty.eu

FannieMae i inne fundusze nie wtrącają się w rynek, sztucznie go nie pompują i dzięki temu wszystko wraca do – jako takiej – normy.

Robert Richter

Fannie Mae i Freddie Mac dostarczają płynność do sektora bankowego, który udzielone pożyczką środki otrzymuje od razu z powrotem, i może przeznaczyć je na kolejne kredyty. Jeśli dodać do tego fakt, że przedsiębiorstwa te są sponsorowane przez rząd, to niczym innym, jak sztucznym pompowaniem rynku, ich działalności określić nie można (choć nie przypominam sobie, żebym nazwał to tak dobitnie w którymś z artykułów).