Rynek odbiera byczo komunikat FOMC. Niespodziewane informacje z EBC.

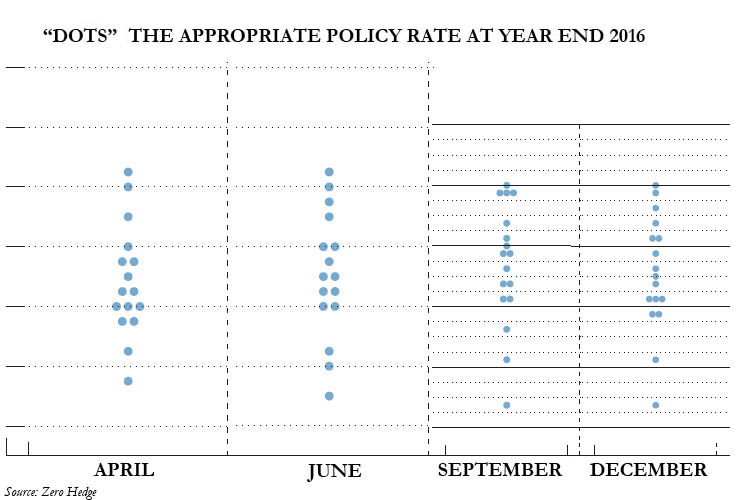

Z niecierpliwością wyczekiwane oświadczenie Federalnego Komitetu Otwartego Rynku wreszcie ujrzało światło dzienne i jak to bywa przy tak ważnych wydarzeniach, nie obyło się bez niespodzianek. O godzinie 20:00 pojawił się komunikat, który został odebrany przez rynek jako gołębi sygnał z kilku powodów. Po pierwsze użyte wyrażenia odnoszące się do poziomu stóp nie zostały zmienione, a dodatkowo wyrażenie, że FED pozostaje „cierpliwy” lub też „spokojny” w normalizowaniu polityki pieniężnej jest dalej wymijającym stwierdzeniem. Ponadto spadła mediana prognozy stóp procentowych podawana przez poszczególnych członków Rezerwy wyrażona za pomocą tzw. wykresu kropkowego. Jest ona teraz mniejsza dla 3 kolejnych lat i tak np. dla 2016 roku spadła z 2,875% do 2,5%.Wynika to m.in. z efekty niższej inflacji, dlatego tą zmianę można uznać za kosmetyczną. Niemniej prognozy dla wzrostu gospodarczego zostały zrewidowane w górę, co także stanowi pewną przeciwwagę. Co się zatem stało, że finalnie dolar dziś zdecydowanie umocnił się?

Rysunek 1. Dots Chart – Porównanie

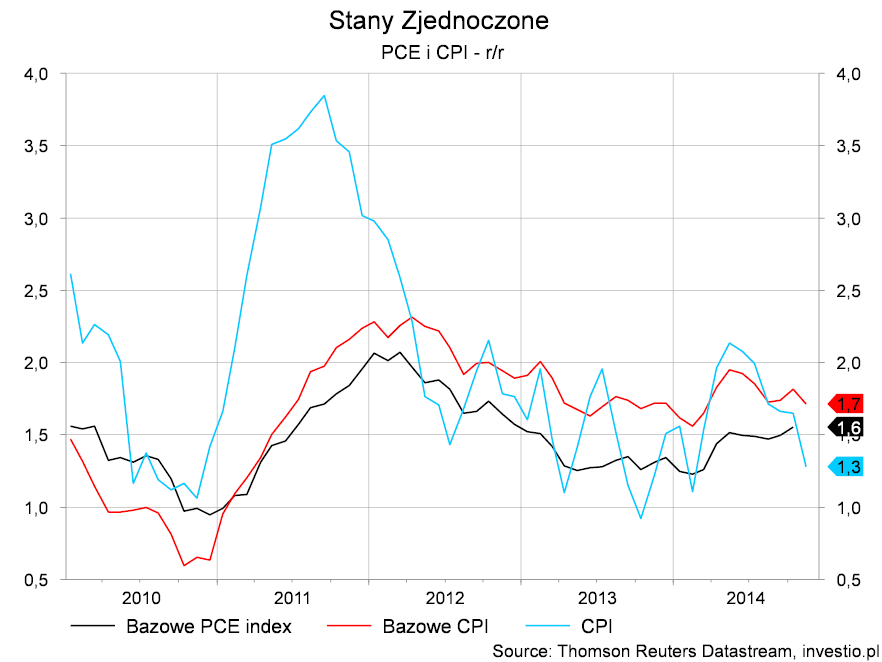

Otóż kluczowa okazała się konferencja, na której Janet Yellen wyjaśniła kilka nurtujących kwestii. W pierwszej kolejności poruszona została sprawa inflacji, która jak się przy dzisiejszej publikacji CPI okazało (spadek z 1,7 do 1,3% r/r), mocno zareagowała na przecenę ropy. Rezerwa Federalna skupia się jednak na indeksie bazowym, a zatem pomijającym ceny paliw i żywności jako najbardziej zmiennych czynników, ujawniającym inflację wynikającą głównie z presji popytowej w gospodarce. Jak stwierdziła przewodnicząca FED, dla konsumentów spadek cen paliw jest jak obniżka podatków i będzie działać stymulująco na popyt z ich strony, a to w dużej mierze zrównoważy efekt spadających cen ropy. Zbagatelizowana została także kwestia wstrząsu gospodarczego i finansowego jaki przechodzi Rosja, czego uzasadnieniem jest bardzo niewielka wartość wymiany handlowej pomiędzy tym krajem, a USA. Również ekspozycja amerykańskich banków na rynku rosyjskim jest bardzo niewielka, dlatego Stany Zjednoczone nie powinny odczuć obecnych turbulencji w Rosji.

Najważniejszą kwestią pozostało pytanie o to, co w oświadczeniu oznacza stwierdzenie „cierpliwy” odnoszące się do normalizacji polityki pieniężnej przez FED. Janet Yellen odpowiedziała, że oznacza, to kilka następnych spotkań, po czym skonkretyzowała swoją wypowiedź i dodała, że „kilka równa się 2”. I chociaż wiele razy przewodnicząca FOMC zaznaczała, że dalsza polityka uzależniona będzie do kolejnych danych z gospodarki to rynek umocnił się w przekonaniu, że pierwsza podwyżka powinna nastąpić przynajmniej w połowie 2015 roku.

Rysunek 2. Inflacja w USA

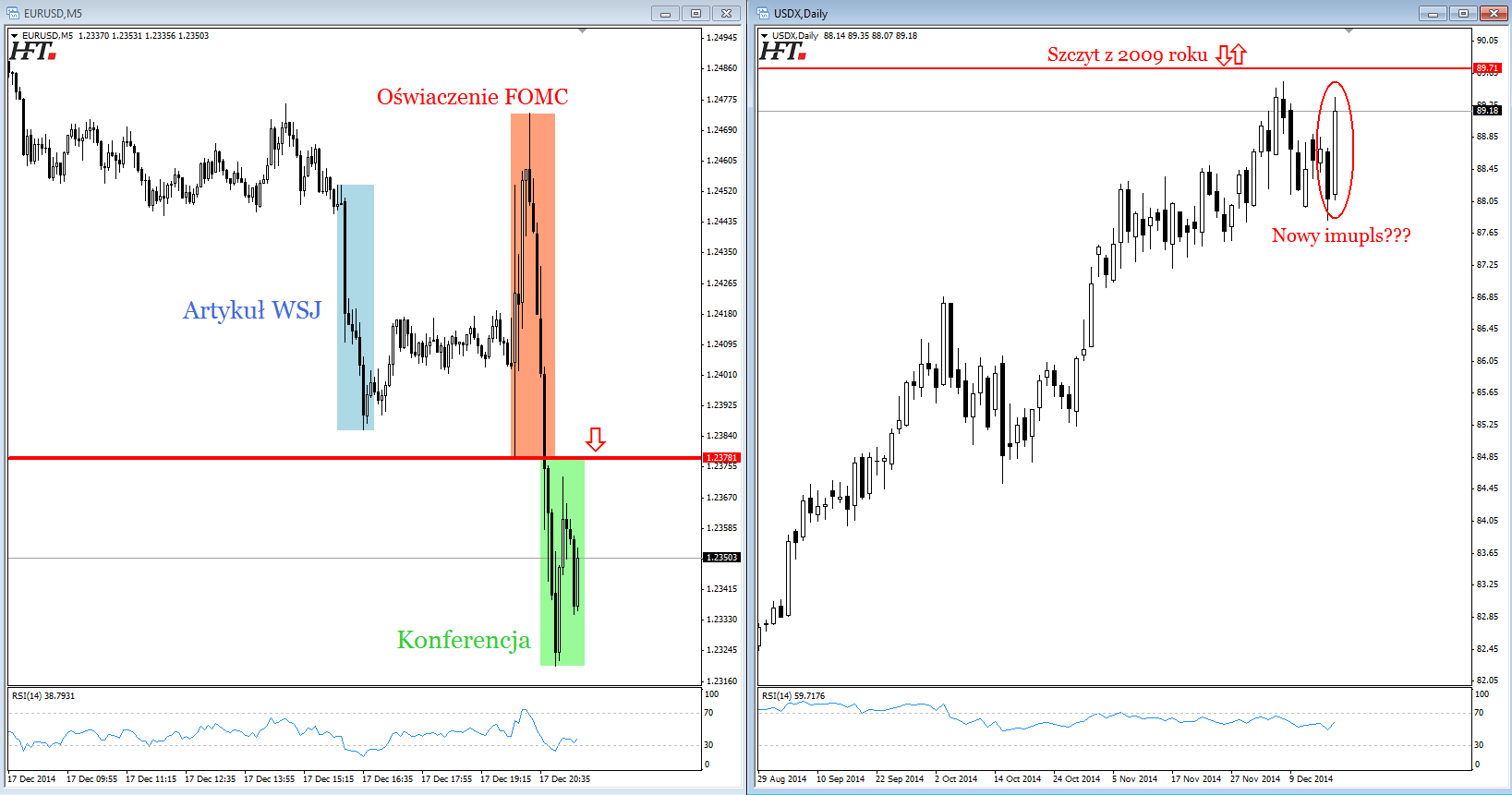

Jak się okazuje pierwsza reakcja była zatem myląca, a indeks dolara (rys. 3) utworzył dzisiaj bardo znaczą świecę wzrostową, która może być początkiem nowego impulsu wzrostowego. Jego celem w pierwszej kolejności będzie znajdujący się już niedaleko poziom szczytu z 2009 roku. Jak już wcześniej wspominałem jego przebicie będzie wyraźnym sygnałem do kontynuacji aprecjacji dolara w następnym roku.

Traci w tej sytuacji euro, ale wspólnej walucie w osłabieniu pomogła dzisiaj jeszcze jedna informacja, która ukazała się w Wall Street Journal. Benoit Coeure będący w zarządzie Europejskiego Banku Centralnego udzielił wywiadu, w którym stwierdził, że dostrzega on powszechną zgodę w EBC, na zrobienie czegoś więcej, aby podnieść inflację. Dodał także, że EBC chce sięgnąć po aktywa z segmentów rynku, gdzie płynność jest największa, co oznacza, że skup obligacji państwowych byłoby podstawowym trzonem europejskiego QE. Coeure nie wykluczył jednak, że inne aktywa też mogłyby zostać skupowane.

Jest to obecnie jedna z najbardziej jasnych wskazówek ze strony członków EBC. Na tę nieoficjalną wiadomość EURUSD osłabił się 60 pipsów, jednak euro powinno być pod presją podażową już do końca roku.

Rysunek 3. EURUSD i USDX

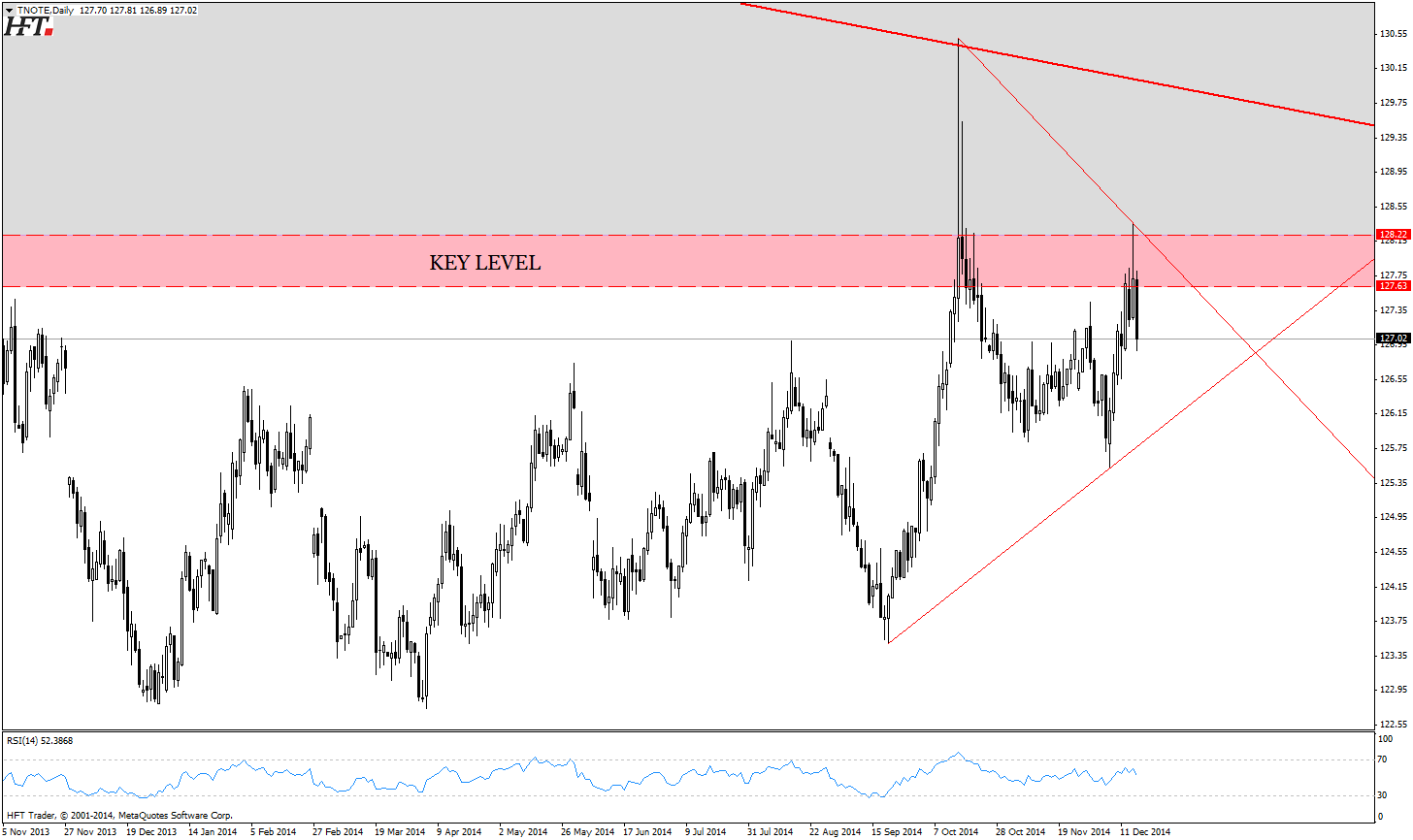

Amerykańskie TNOTE potwierdzają byczą perspektywę dla dolara odwracając się od kluczowej strefy. Obligacje jako filtr informacji wyraźnie wskazują dzisiaj, że posiedzenie FOMC wraz z późniejszą konferencją pozostają sumarycznie odebrane jako bardziej jastrzębie.

Rysunek 4. TNOTE

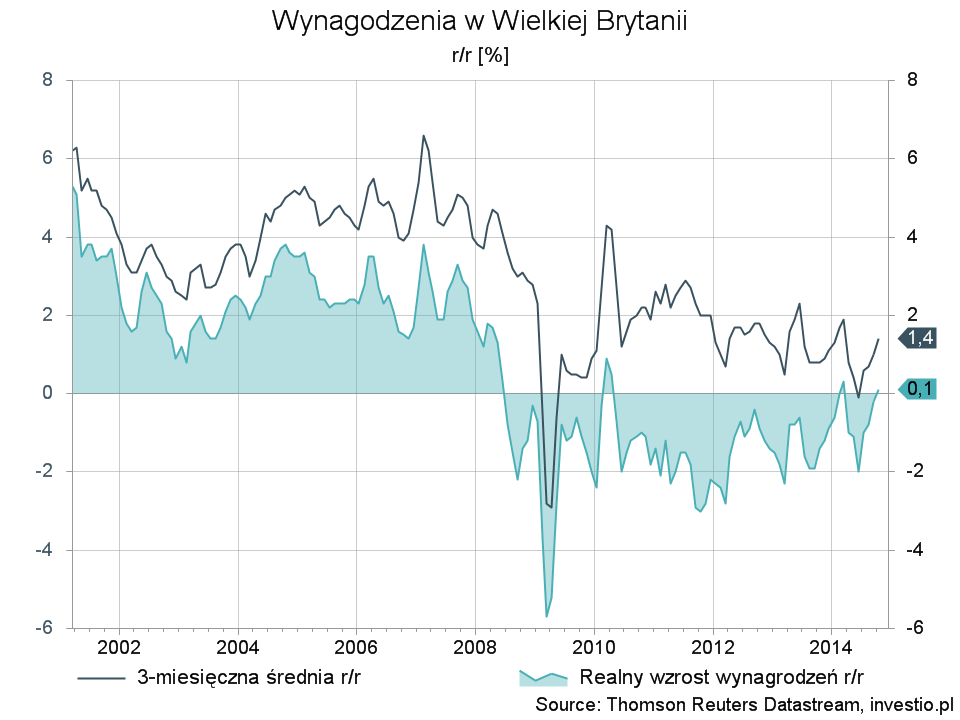

Dzisiaj nastąpiła także publikacja dynamiki wynagrodzeń w stanach za październik. Trzymiesięczna średnia w ujęciu r/r wspięła się na poziom 1,4%, co poprawia nieco perspektywy dla funta na najbliższy czas.

Rysunek 5. Wynagrodzenia w Wielkiej Brytanii

Kwartalna zmiana PKB w Nowej Zelandii wypadła także znacznie lepiej od konsensusu rynkowego i wzrosła do 1%. Jednak siła dolara i perspektywy dla obu walut faworyzują dalszy południowy kierunek na parze NZDUSD.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0