Techniczne Spojrzenie – Chiny kręcą nosem, 02.11.2019

Po dwóch tygodniach względnego spokoju, przełom października i listopada przyniósł wiele wydarzeń na rynkach. Ostatecznie pożegnany został Mario Draghi, przegłosowano wniosek o przeprowadzenie grudniowych wyborów na Wyspach, chińczycy zaczęli kręcić nosem, a odczyty NFP pozytywnie zaskoczyły.

EUR/USD

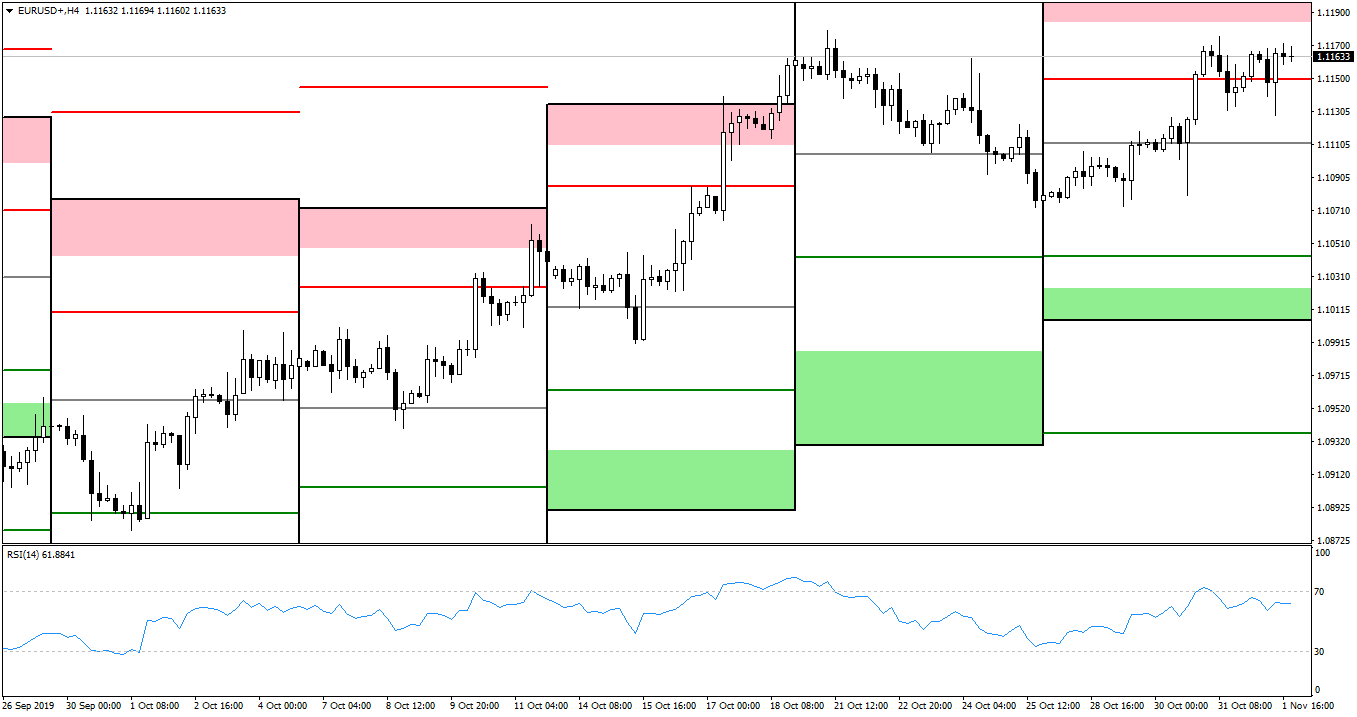

Rysunek 1. EURUSD, interwał H4, 02.11.2019

Euro-dolar stopniowo wspinał się z poziomów poniżej WPP, w kierunku tygodniowej czerwonej strefy pivotów. Niestety nie udało się jej osiągnąć, a para spędziła drugą połowę tygodnia na fluktuacjach wokół poziomu WR1. Zamknięcie tygodnia nastąpiło nieco powyżej niego.

Co działo się w tym tygodniu dla euro? Zasadniczo niewiele. Ciekawe było ostatnie przemówienie Draghiego, który stwierdził, że niestandardowe narzędzia prowadzenia polityki monetarnej jeszcze trochę z nami (czyt. z EBC) zostaną. Z odczytów mieliśmy nieco lepsze, niż zakładano, niemieckie wstępne CPI m/m, które wykazało wzrost rzędu 0,1%. Oczekiwań natomiast nie spełniła sprzedaż detaliczna m/m naszego sąsiada zza Odry, która wzrosła jedynie o 0,1% (vs 0,3% oczekiwane). Otrzymaliśmy także wstępne estymaty CPI y/y dla Eurolandu ogółem, które spełniły konsensus rynku: 0,7% (bez zaskoczenia) oraz 1,1% dla wersji bazowej (vs 1,0%).

Przyszły tydzień dla euro, to odczyty produkcyjnych PMI oraz przemówienie nowej prezes EBC – Christine Lagarde – w poniedziałek. We wtorek czeka nas jedynie PPI m/m dla Strefy, zaś w środę – niemieckie zamówienia fabryczne m/m, usługowe PMI oraz sprzedaż detaliczna m/m dla Eurolandu. W czwartek spotyka się Eurogrupa, opublikowane zostaną też przewidywania ekonomiczne dla UE oraz niemiecka produkcja przemysłowa m/m.

USD/JPY

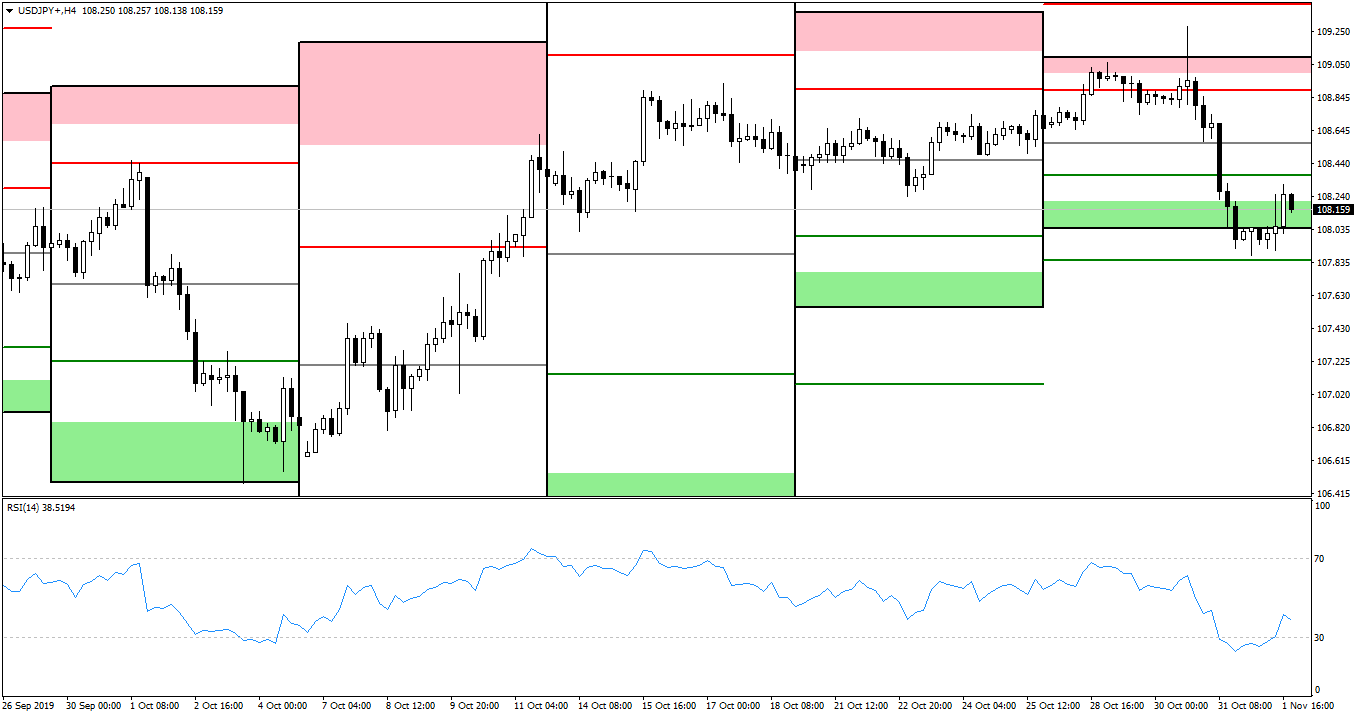

Rysunek 2. USDJPY, interwał H4, 02.11.2019

To nie był dobry tydzień dla dolara wobec jena. Wpierw została osiągnięta czerwona tygodniowa strefa, z której na kanie doniesień politycznych (w tym także polityki monetarnej FEDu) nastąpił ostry spadek, przełamujący kolejne poziomy pivotów. Wyhamowanie ruchu nastąpiło dopiero na poziomie WR3, w czym pomogły dobre odczyty dla dolara pod koniec tygodnia. Para zakończyła tydzień w zielonej strefie pivotów.

Trochę działo się w Japonii. Bazowe tokijskie CPI y/y wykazało wzrost jedynie o 0,5% (vs 0,7% przewidywane). Znacząco konsensus przekroczyła sprzedaż detaliczna y/y, osiągając 9,1% (vs 6,0%), co jednak było wynikiem wprowadzenia w tym kraju podwyżki podatku obrotowego. Pozytywnie zaskoczyła również wstępna produkcja przemysłowa m/m, rosnąc o 1,4% (vs 0,4%). Nieco wzrosła stopa bezrobocia – z 2,2% do 2,4%, a ostateczne produkcyjne PMI delikatnie spadło – z 48,5 do 48,4. BOJ – bez zaskoczenia – utrzymało obecny poziom stóp, przy czym zasygnalizowane zostało, że obecne lub niższe wartości pozostaną z nami o wiele dłużej, niż do przyszłej wiosny. Podkreślono także, że kluczową rolę w dalszych poczynaniach banku odgrywać będzie dynamika cen. Dla kształtowania się relacji wymiennej dolara i jena najważniejsze były natomiast doniesienia, jakoby Chiny wątpiły w możliwość ustanowienia długoterminowej umowy handlowej z Trumpem. Mają nie chcieć one żadnych zmian strukturalnych, co próbuje wymusić amerykański prezydent.

Co mamy w przyszłym tygodniu dla jena? Poniedziałek w Japonii jest wolny. W środę otrzymamy minutki BOJ, zaś w piątek – średnie zarobki godzinowe oraz wydatki gospodarstw domowych y/y, a także wskaźniki bieżące.

Dla dolara natomiast nieco spokoju: we wtorek nieco spóźnione usługowe ISM PMI, zaś w piątek wstępne odczyty Uniwersytetu z Michigan. Po drodze przemówienia niektórych członków FOMC.

GBP/USD

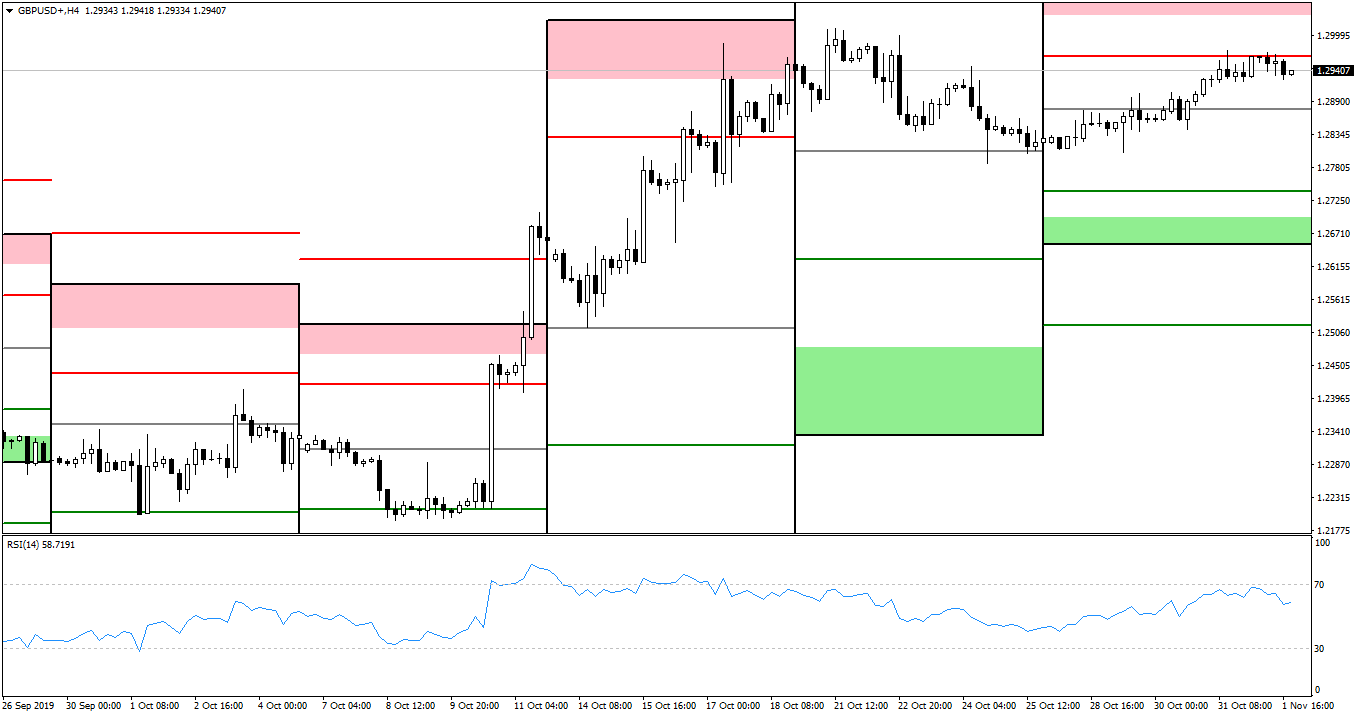

Rysunek 3. GBPUSD, interwał H4, 02.11.2019

Najspokojniej zachowywał się kabel, który wprawiony został w delikatny trend wzrostowy. Barierą w dalszej aprecjacji funta okazał się poziom WR1, poniżej którego para zakończyła tydzień.

Na Wyspach mało działo się pod względem publikacji danych makro, natomiast istotnym wydarzeniem politycznym było przegłosowanie wniosku o przeprowadzenie przedterminowych wyborów. Odbędą się one 12 grudnia. Z danym makroekonomicznych warto przytoczyć spadek zaufania konsumenckiego GfK – z -12 do -14 oraz odczyt produkcyjnego PMI, który nieoczekiwanie wzrósł do 49,6 przy oczekiwanym spadku o 0,1 punktu do 48,2.

Na brak danych nie można było natomiast narzekać za oceanem. W Stanach zaufanie konsumenckie The Conference Board spadło do 125,9 (vs wzrost do 128,2 oczekiwany). ADP zgodnie z konsensusem wykazało wzrost o 125k, zaś Raport Challengera – cięcia 50,2k miejsc pracy. Wstępne PKB q/q nieoczekiwanie wzrosło o 1,9% (vs 1,6%). FOMC, zgodnie z oczekiwaniami, zdecydowało się na obniżkę FED Funds o 25 punktów bazowych, do przedziału 1,5-1,75%. Powell z kolei zaznaczył, że póki nie wzrośnie inflacja, nie będzie żadnych podwyżek stóp. Następnie zostały opublikowane odczyty bazowego indeksu cen PCE m/m, który nie wykazał zmian (vs 0,1%). Wydatki osobiste m/m natomiast wzrosły jedynie o 0,2% (vs 0,3%), zaś chicagowskie PMI spadło z 47,1 do 43,2 (vs wzrost do 48,4). Średnie zarobki godzinowe m/m wzrosły o 0,2% (vs 0,3%), zaś stopa bezrobocia podskoczyła o 0,1 p.p. do poziomu 3,6%. NFP wykazało 128k nowych miejsc pracy (vs 90k), przy czym zrewidowano pozytywnie poprzednie dwa odczyty – w sumie o 95k. Tydzień kończyło produkcyjne ISM PMI, które wzrosło do 48,3 (vs 49,0). Z opublikowanych danych wyłania się obraz gospodarki jeszcze dosyć silnej pod względem rynku pracy i konsumenta, natomiast słabej z perspektywy producenta.

Przyszły tydzień dla funta, to przede wszystkim usługowe PMI we wtorek oraz jesienne prognozy brytyjskiego skarbu państwa. Ciekawy będzie przede wszystkim czwartek, kiedy zapadnie decyzja o stopie BoE (przewiduje się utrzymanie 0,75%), otrzymamy raport inflacyjny oraz wystąpi Carney.

Pozycje niekomercyjne netto COT:

Euro: spadek z -51,0k do -53,4k

Jen: spadek z -18,2k do -19,7k

Funt: wzrost z -52,4k do -32,4k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0