Techniczne Spojrzenie – Draghi i Johnson w centrum uwagi, 27.07.2019

W drugiej połowie tego tygodnia nie zabrakło emocji. Clou stanowiło EBC oraz obfite w informacje wystąpienie Draghiego. Bardzo dobrze wypadły odczyty ze Stanów, przez co tydzień ten można uznać za zdominowany przez umocnienie dolara.

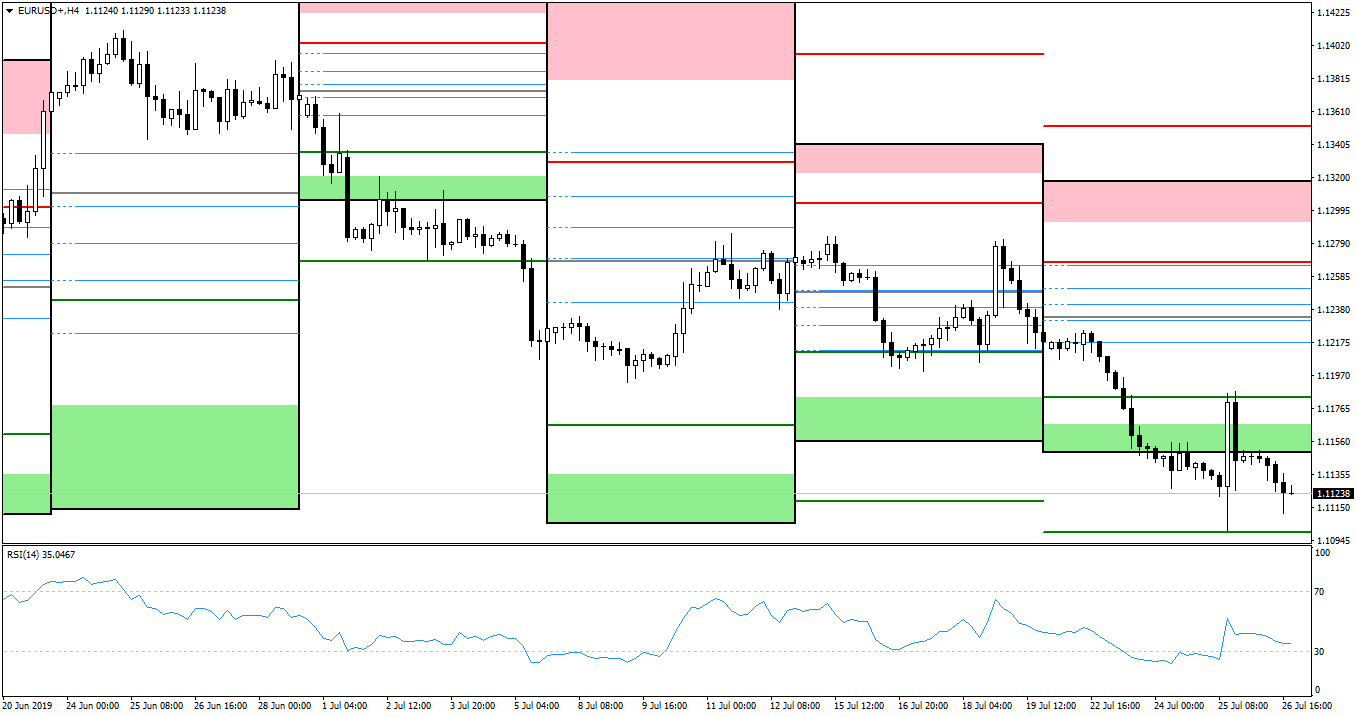

EUR/USD

Rysunek 1. EURUSD, interwał H4, 27.07.2019

Do czwartku na euro-dolarze miał miejsce systematyczny ruch na południe, pewnie przełamujący kolejne poziomy wsparcia tygodniowych pivot pointsów. Decyzja EBC o pozostawieniu stóp na niezmienionym poziomie przyniosła skokowe umocnienie euro, choć ruch ten nie był trwały, a para zamknęła tydzień w okolicach poziomu sprzed decyzji. Najistotniejsze okazały się uwagi prezesa banku, który zaznaczył, że na posiedzeniu nie było mowy o obniżce stóp procentowych. Ryzyko recesji nadal oceniane jest dosyć nisko, jednak przewidywania – szczególnie w zakresie produkcji przemysłowej – wciąż się pogarszają. Widać jednak przebłyski siły gospodarki, a presja płacowa się umocniła. Obecny lub niższy poziom stóp ma być utrzymany co najmniej do połowy przyszłego roku. Wspomnieć należy także o środowych wstępnych odczytach PMI z Francji i Niemiec. Jedynie usługowe PMI dla naszego sąsiada zza Odry wypadło nieco lepiej, niż oczekiwano. Reszta wpisuje się w trend pogarszających się perspektyw, do których nawiązywał Draghi. Przyszły tydzień to szereg pomniejszych odczytów z Eurolandu, w szczególności CPI.

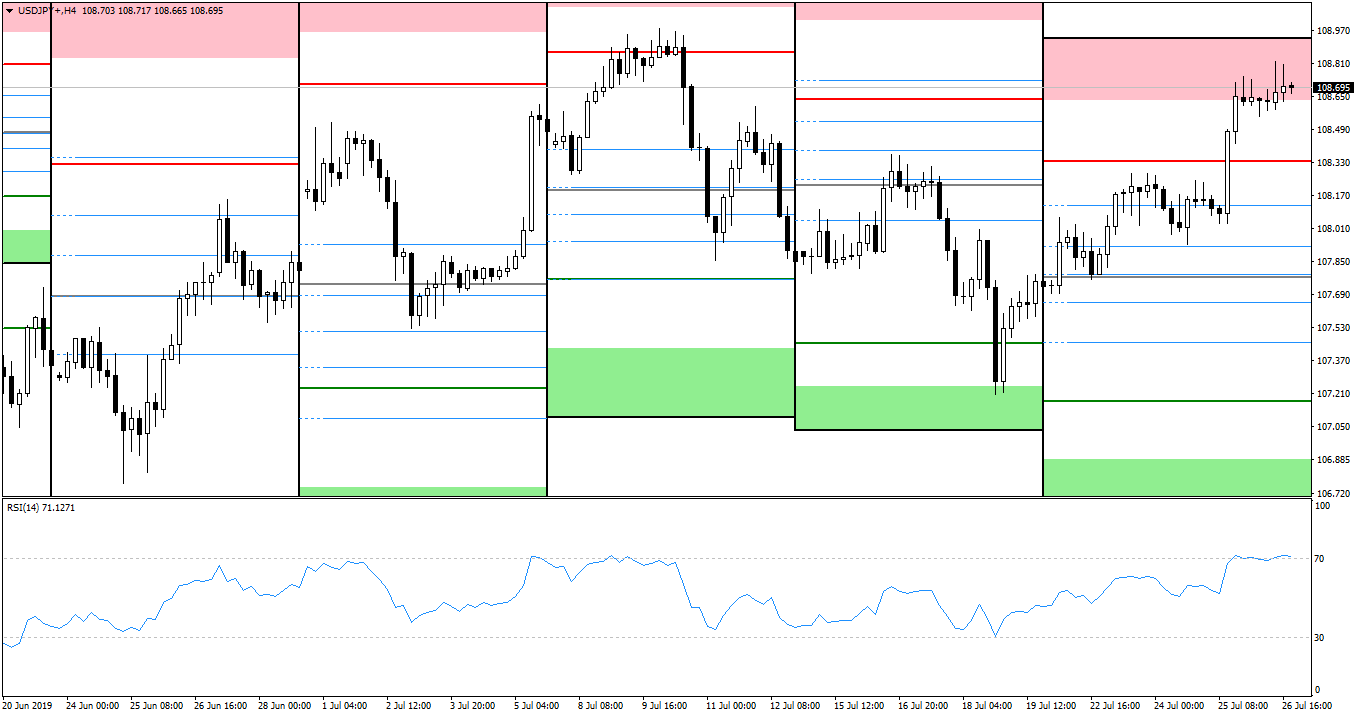

USD/JPY

Rysunek 2. USDJPY, interwał H4, 27.07.2019

Umocnienie dolara widoczne było także na parze z jenem. Po odbiciu od poziomu WPP, obrany został kierunek północny, napędzany ważniejszymi odczytami zza Atlantyku. Amerykańskie zamówienia na środki trwałe m/m wypadły znacznie powyżej oczekiwań, notując wzrost o 2% i 1,2% dla komponentu bazowego. Widoczne było to na wykresie w postaci długiej świecy popytowej z minimalnym górnym cieniem. W mniejszym już zakresie para zareagowała na dobre wstępne PKB q/q ze Stanów, które osiągnęło 2,1% przy konsensusie 1,8%. Z Japonii utrzymaliśmy jedynie odczyty inflacyjne: bazowe CPI y/y BOJ zanotowało 0,6% (zgodnie z przewidywaniami), zaś tokijski odpowiednik – 0,9% (o 0,1 p.p. powyżej oczekiwań). Cena zamknęła tydzień w czerwonej strefie pivotów. Przyszły tydzień to średnie zarobki godzinowe oraz wydatki gospodarstw domowych y/y, a także sentyment obserwatorów ekonomicznych z Japonii. We wtorek BOJ ogłosi także decyzję co do wysokości stóp procentowych, chociaż nie oczekuje się tutaj żadnych zmian, oraz opublikuje raport o stanie gospodarki.

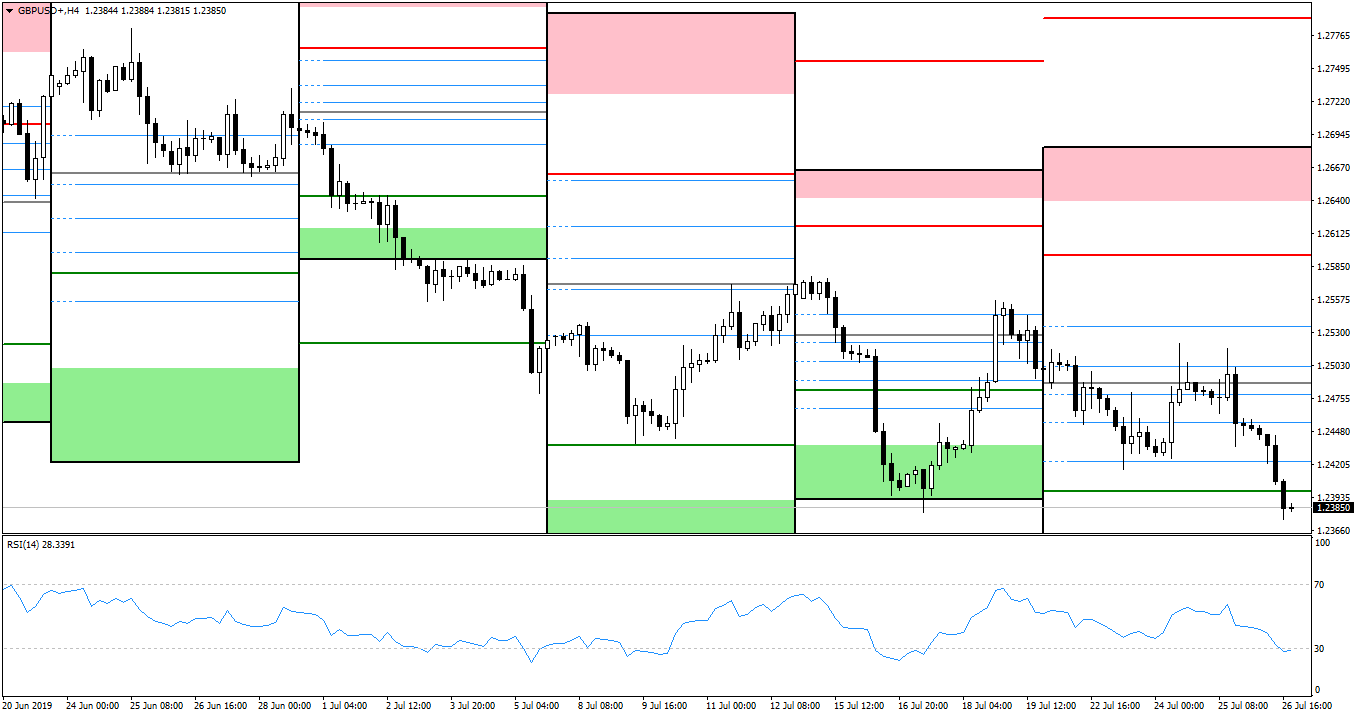

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 27.07.2019

Choć z Wysp nie otrzymaliśmy żadnych nowych danych, nie zabrakło tam emocji. Wreszcie wybrany został nowy premier – Boris Johnson. Ponownie został więc podniesiony temat Brexitu, a sam Johnson ma być dobrej myśli. Zapewniał, że dąży do porozumienia, a tzw. no-deal Brexit jest mało prawdopodobny. Władze Szkocji z kolei poinformowały, że nadal przygotowują się do referendum niepodległościowego. Na kablu kierunek ruchu był miejscami mniej zdecydowany, a to przez dobry odbiór wyboru premiera. Po przejściowym umocnieniu funta, para powróciła jednak do spadków, kończąc tydzień pod poziomem WS1. Na przełomie lipca i sierpnia, kabel może wykazać się gwałtownymi ruchami, jako że w przyszłym tygodniu koncentruje się wiele wydarzeń makro. Dla Wielkiej Brytanii są to przede wszystkim raport inflacyjny i decyzja BOE co do stóp, a także wystąpienie Carneya w czwartek. Prawdziwy maraton szykuje się jednak we Stanach, gdzie prócz posiedzenia, decyzji i konferencji FOMC w środę, mamy także odczyty z rynku pracy w piątek – z NFP na czele. Po drodze czeka także poziom zaufania konsumenckiego The Conference Board, bazowy indeks cen PCE oraz wydatki osobiste m/m we wtorek.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0