Techniczne Spojrzenie – Farage ułatwia Torysom zadanie, 16.11.2019

Ten tydzień przyniósł nieco wyciszenia na rynkach. Główne wydarzenia obejmowały lepszy, niż zakładano, wzrost gospodarczy w Niemczech (co niektórym pozwala na wysuwanie wniosków, że uniknięto recesji) oraz przetasowania w nadchodzących wyborach na Wyspach.

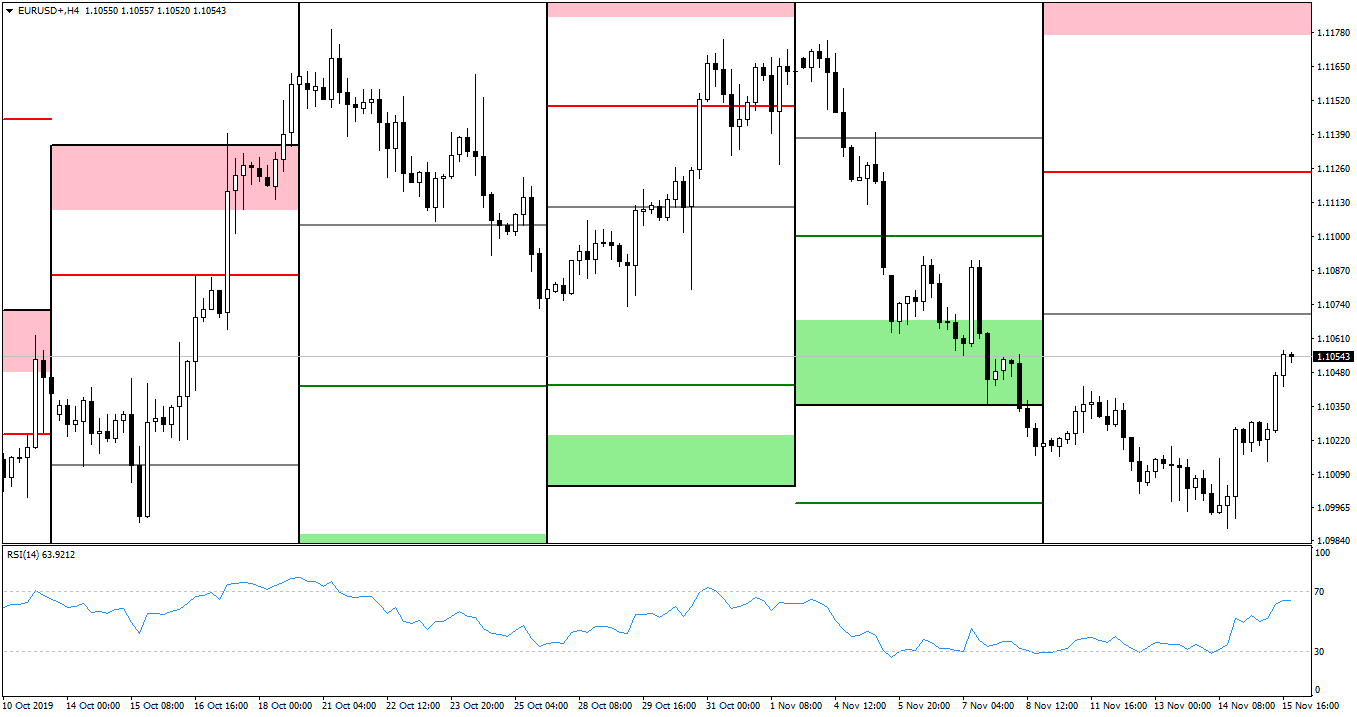

EUR/USD

Rysunek 1. EURUSD, interwał H4, 16.11.2019

Euro-dolar w tym tygodniu nie przekroczył strefy wahań między poziomami WPP a WS1. Wpierw podążał do pierwszego poziomu wsparcia, wynikającego z Pivotów, by zawrócić nieco nad nim i zamknąć tydzień pod poziomem WPP.

Jeśli chodzi o euro, to są powody do zadowolenia. Najpierw otrzymaliśmy wręcz rewelacyjne odczyty sentymentów ekonomicznych ZEW: dla Eurolandu: -2,1 (vs -13,2 oczekiwane i -22,8 ostatnio), zaś dla Niemiec: -1,0 (vs -11,5 i -23,5 ostatnio). Należy zauważyć, że wyniki te są już niemalże na skraju optymizmu, który wyznaczany jest przez poziom 0. ZEW podał, że wpływ na tak znaczącą poprawę miały przede wszystkim zmniejszenie niepewności wokół Brexitu oraz narastający optymizm co do umowy USA z Chinami oraz zniesienia ceł na eksport samochodów z Unii do USA. Niemieckie ostateczne CPI m/m wypadło zgodnie z oczekiwanymi 0,1%, zaś produkcja przemysłowa m/m w Strefie Euro nieoczekiwanie wzrosła o 0,1% (vs -0,2%). Hitem było wstępne PKB q/q zza Odry, które zamiast spaść o 0,1% – wzrosło o tyleż samo. Wywołało to falę optymizmu i nadziei, że dołek recesji już powoli zostawiamy za sobą. Jeśli chodzi o pozostałe dane to wstępna zmiana zatrudnienia q/q w Eurolandzie wyniosła 0,1% (vs 0,2%), zaś wstępne PKB q/q 0,2% (zgodnie z konsensusem). Nie zaskoczyły również ostateczne CPI y/y: 0,7% i 1,1% dla wersji bazowej.

Przyszły tydzień dla euro to niemieckie PPI m/m w środę, minutki EBC w czwartek oraz seria wstępnych odczytów PMI i przemówienie nowej prezes EBC Lagarde w piątek.

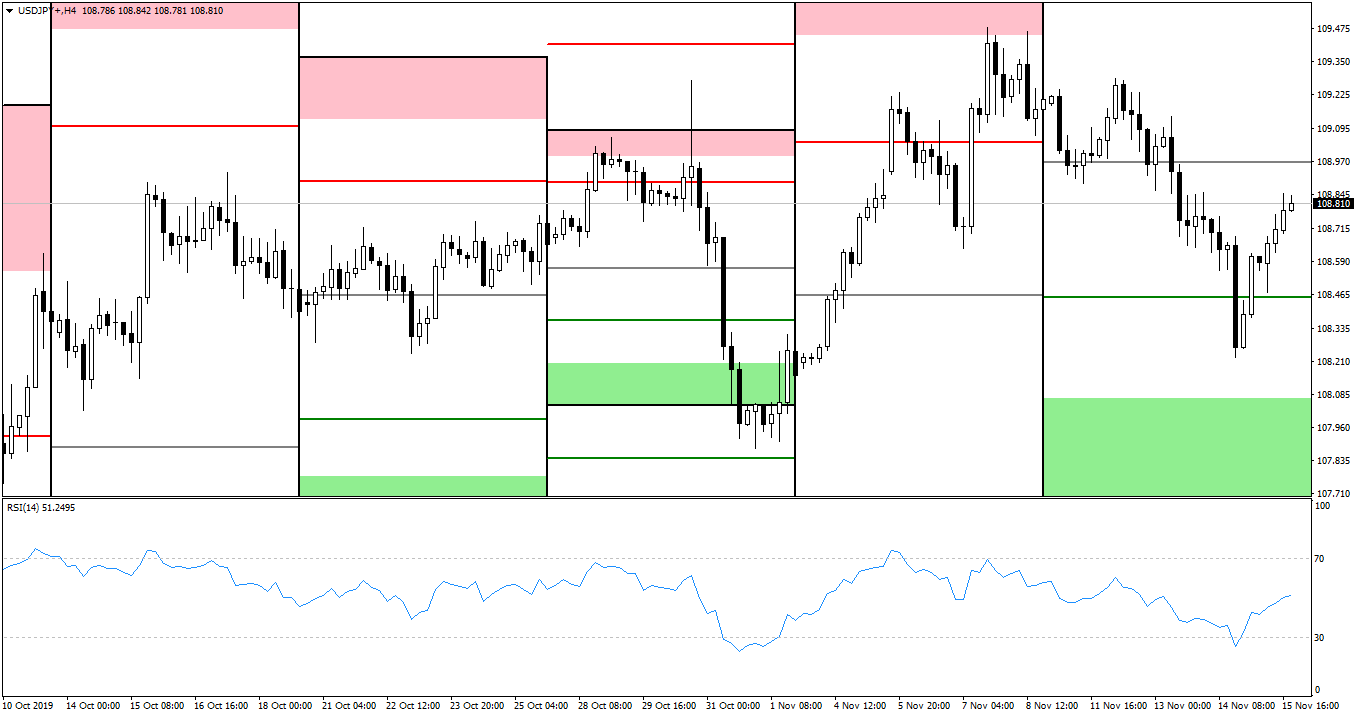

USD/JPY

Rysunek 2. USDJPY, interwał H4, 16.11.2019

Pivot Pointsy raczej nie były w tym tygodniu respektowane przez parę USD/JPY, która wpierw spadła znad WPP poniżej WS1, a następnie próbowała odwrócić ruch. Część spadków została zniesiona, a tydzień został zamknięty pod poziomem WPP.

Stosunkowa obfitość danych napłynęła z Japonii. Nie zaskoczył raport zawierający podsumowanie opinii BOJ, podtrzymując dotychczasową retorykę o potrzebie luzowania, luzowania i jeszcze raz luzowania. Oczekiwanej poprawie nie uległy bazowe zamówienia na maszyny m/m, wykazując spadek rzędu 2,9% (vs wzrost 0,9%). Pogorszeniu uległ również sentyment obserwatorów ekonomicznych, zaliczając spadek do 36,7 (vs 40,7 i 46,7 ostatnio). PPI y/y wykazało z kolei deflację na poziomie 0,4 % (ostatnio -1,1%). Niezadowalające również wstępne PKB q/q, które wzrosło jedynie o 0,1% (vs 0,2%), przy czym powiązany z nim indeks cen y/y wzrósł o 0,6% (vs 0,5%). Na osłodę dwa lepsze odczyty: zmiana wartości usług zakupionych przez japońskie przedsiębiorstwa m/m wzrosła o 1,8% (vs 0,2%), zaś produkcja przemysłowa m/m została zrewidowana w górę – z 1,4% do 1,7%.

Z Japonii w przyszłym tygodniu najdą dane o aktywności wszystkich sektorów przemysłu m/m w czwartek oraz bazowym narodowym CPI y/y i wstępny produkcyjnym PMI w piątek.

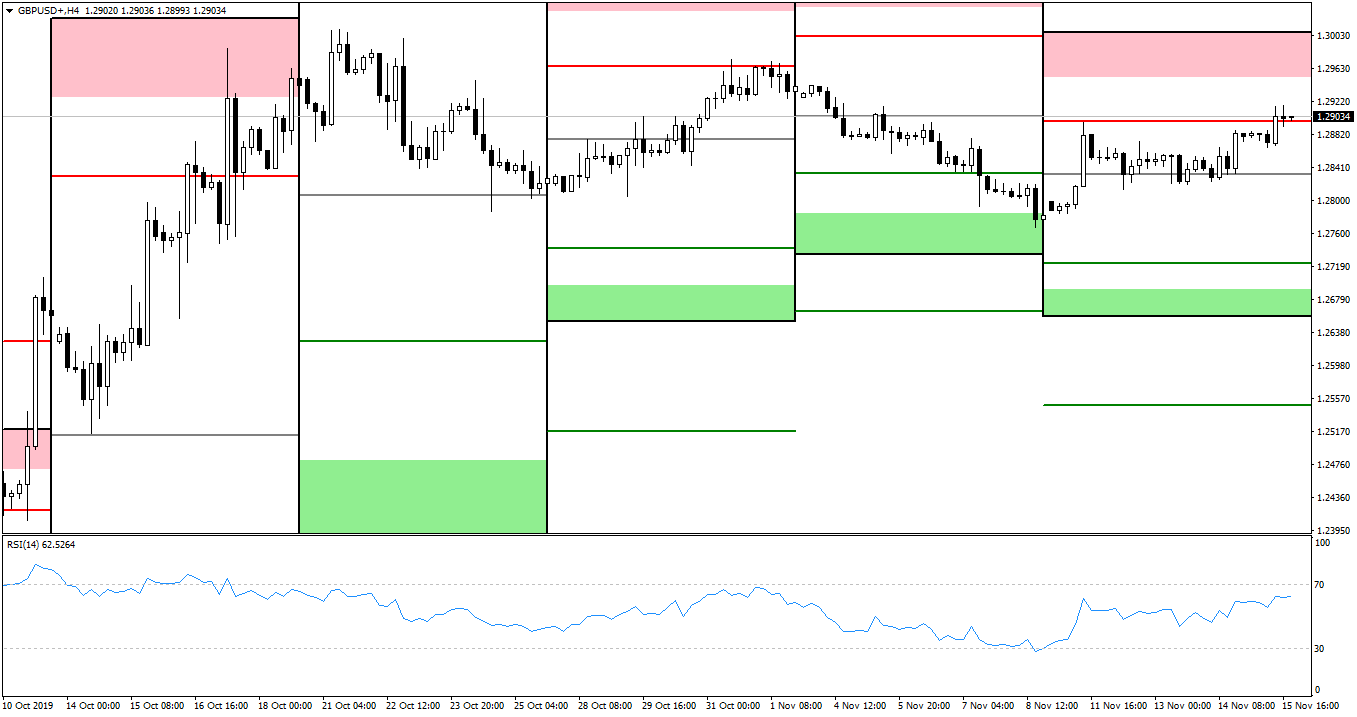

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 16.11.2019

Relatywnie spokojnie było na kablu, któremu poziom WR1 uniemożliwił ekspansję wzrostową. Para przypuściła na opór pierwszą ofensywę już w poniedziałek, nie powiodła się ona, zamykając GBP/USD w konsolidacji między WR1 a WPP. Piątkowym wieczorem zamknięcie nastąpiło na granicy poziomu WR1.

Na Wyspach odczyty danych makro koncentrowały się w pierwszej połowie tygodnia. Wpierw opublikowano wstępne PKB q/q, które wzrosło jedynie o 0,3% (vs 0,4%), a w układzie m/m spadło o 0,1% (zgodnie z konsensusem). Gorzej również z produkcją wytwórczą m/m, która spadła o 0,4% (vs -0,2%). Indeks średnich zarobków 3m/y wykazał wzrost na poziomie 3,6% (vs 3,8%), zaś stopa bezrobocia lekko spadła – do 3,8%. Za dobrych nie można uznać danych inflacyjnych: CPI y/y jedynie 1,5% (vs 1,6%), przy czym bazowe zgodnie z konsensusem 1,7%. Co gorsza, sprzedaż detaliczna m/m spadła o 0,1% (vs 0,2%). Emocje wzbudziło oświadczenie Partii Brexit, dowodzonej przez Nigela Farage, która zapowiedziała, że nie wystawi swoich kandydatów w 43 okręgach, gdzie uprzednio zwyciężyli Laburzyści. Zwiększa się tym samym szansa na uzyskanie przez Konserwatystów i Borisa Johnsona większości, co odbierane jest pozytywnie – Torysi mają zagwarantować ratyfikację umowy rozwodowej oraz wprowadzenie przyjaznych polityk w handlu zagranicznym.

Jeśli chodzi o Stany, to poniedziałek był wolny. We wtorek przemawiał Trump, który zapowiedział, że jeśli nie zostanie podpisana umowa z Chinami, to Stany mocno zwiększą cła na chiński import. Ma jednak być coraz bliżej porozumienia, a Trump podpisze je jedynie, jeśli będzie korzystne dla amerykańskich pracowników. Skrytykował przy tym Unię, która – w jego opinii – nałożyła gorsze bariery na import z USA, niż Chiny. FED z kolei stawia kraj w niekorzystnej pozycji konkurencyjnej na globalnych rynkach, a prezydent z chęcią zobaczyłby trochę ujemnych stóp procentowych. Przed Komisją w Waszyngtonie zeznawał sam szef FEDu – Powell, który podsumował to, co już i tak wiemy: sektor konsumencki jest silny, nie widać zwiększonej szansy na ogólnokrajową recesję, przy czym napięcia handlowe przyczyniły się do recesji w sektorze wytwórczym. Jednocześnie obecny stan rynku pracy jest bardzo korzystny i nie wysyła on sygnałów o przegrzaniu. Nie wiadomo do końca dlaczego nie zaobserwowano większej dynamiki płac, istnieje potrzeba redukcji deficytu w Stanach.

Wracając do danych: nieco lepsze CPI m/m, które wzrosło o 0,4% (vs 0,3%), zaś bazowe zgodnie z przewidywaniami 0,2%. Odczyty PPI m/m wypadły analogicznie, przy czym przy bazowe osiągnęło 0,3%. Największy wpływ na wzrosty miało podrożenie cen energii (głównie benzyna) oraz żywności. Na koniec tygodnia: produkcja przemysłowa m/m spadła aż o 0,8% (vs -0,4%), zaś sprzedaż detaliczna osiągnęła wzrost 0,3% (vs 0,1%), przy czym w wersji bazowej jedynie o 0,2% (vs 0,3%). Wskazuje się, że widać pewne ochłodzenie w dynamice, jednak wielkimi krokami zbliża się sezon świąteczny – gospodarstwa domowe mogą zatem przejściowo nieco zaoszczędzić przed nachodzącym szałem zakupowym.

W przyszłym tygodniu brak ważniejszych danych z Wysp. Zza Oceanu natomiast mamy pozwolenia na budowę oraz rozpoczęte budowy we wtorek, minutki FOMC w środę, indeks produkcyjny filadelfijskiego FEDu i indeks bieżący The Conference Board m/m w czwartek. Na zakończenie tygodnia w piątek: wstępne produkcyjne i usługowe PMI oraz zrewidowane odczyty Uniwersytetu z Michigan.

Pozycje niekomercyjne netto COT:

Euro: wzrost z -60,7k do -57,7k,

Jen: spadek z -26,6k do -35,0k,

Funt: wzrost z -29,0k do -28,1k.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0