Techniczne Spojrzenie – G20 w centrum uwagi, 29.06.2019

Mijający właśnie tydzień przyniósł nieco wytchnienia na rynkach. Upłynął on pod znakiem prób odrabiania deprecjacji dolara, spowodowanej niedawnymi doniesieniami z FOMC, które ma przygotowywać się do obniżek stóp. Giełdy zaliczyły konsolidacje, złoto – wzrosty, które jednak zostały w znacznej mierze wytłumione, dolar zaś lekko zyskiwał. Istotne już okazują się trwające właśnie rozmowy w ramach G20, o których już mówi się, że mogą spowodować luki na otwarciach.

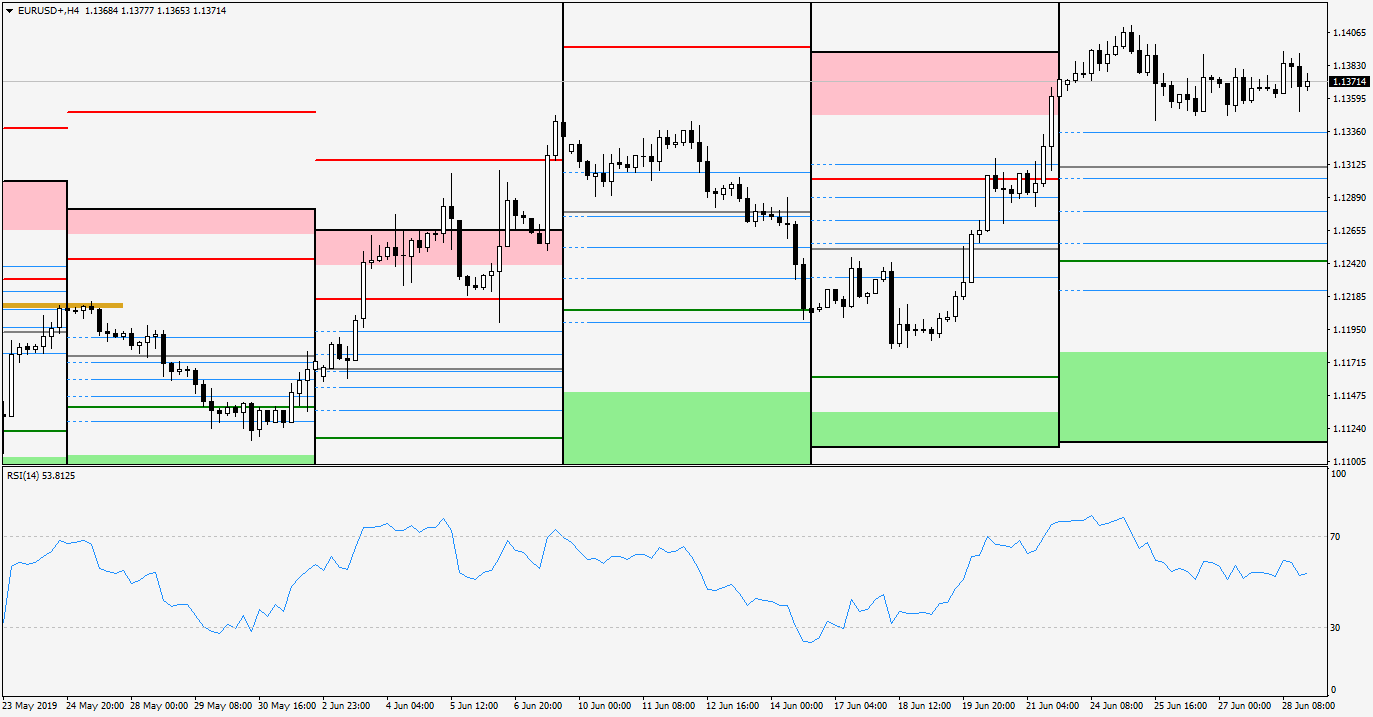

EUR/USD

Rysunek 1. EURUSD, interwał H4, 29.06.2019

Do wtorku trwało wykończenie ruchu wzrostowego na euro-dolarze, po czym rynek wszedł w konsolidację. Sprzyjała temu relatywnie mała liczba odczytów dla wspólnej waluty. Z ważniejszych danych można przytoczyć niemieckie: klimat biznesowy Ifo, który wypadł zgodnie z oczekiwaniami na poziomie 97,4 (przy czym jest to kolejny miesiąc jego spadków) oraz wstępne CPI m/m, które sięgnęło 0,3% – nieco powyżej konsensusu. Piątek przyniósł estymowane CPI y/y dla Eurostrefy, które wyniosło 1,2%, zaś jego bazowy komponent 1,1% (o 0,1 p.p. powyżej przewidywań). Więcej danych otrzymaliśmy ze Stanów (o czym niżej), nie zapoczątkowały one jednak większych ruchów. Przyszły tydzień dla euro to przede wszystkim pomniejsze odczyty produkcyjnych oraz usługowych PMI z eurogospodarek oraz dane o sprzedaży detalicznej m/m u sąsiada zza Odry. Nowy miesiąc dla dolara to standardowo maraton odczytów o stanie rynku pracy, a więc: ISM, Challenger, średnie zarobki godzinowe m/m oraz NFP.

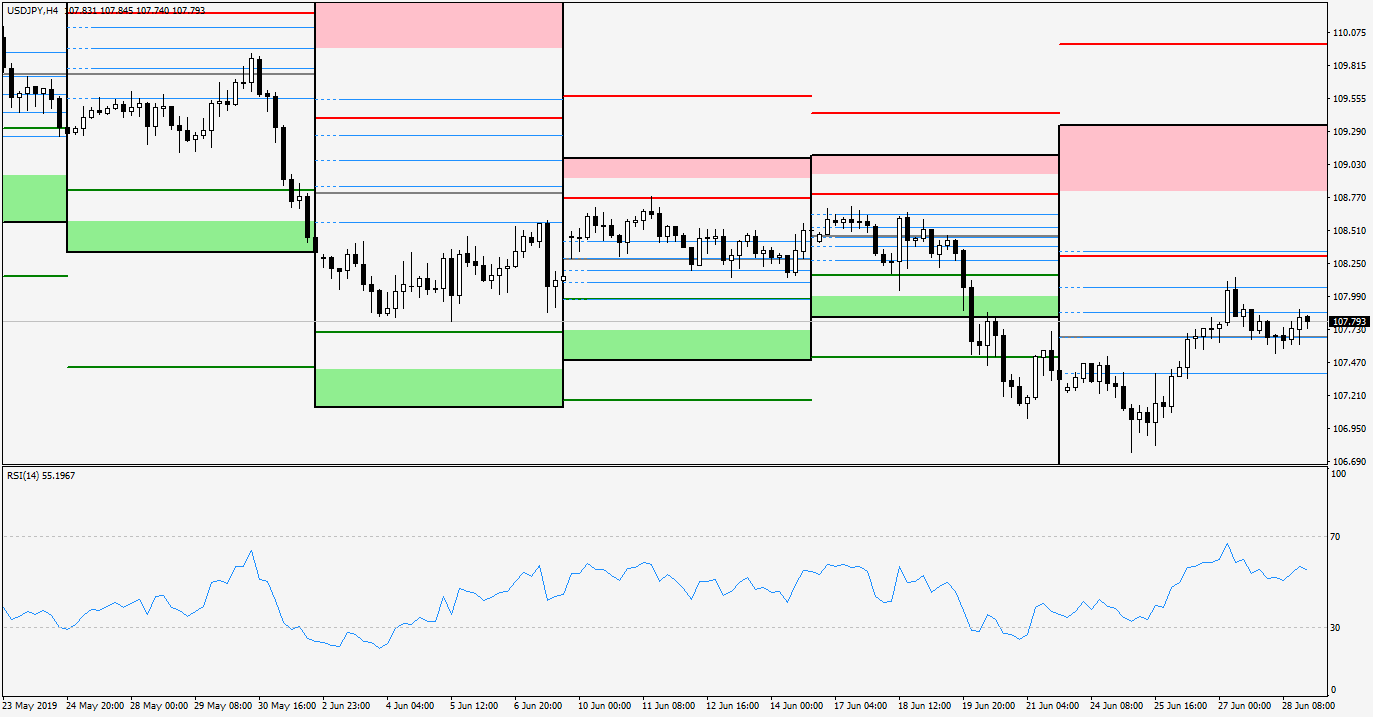

USD/JPY

Rysunek 2. USDJPY, interwał H4, 29.06.2019

Większe ruchy dały zaobserwować się na parze dolar-jen. Od wtorku trwała tam ofensywa dolara, dzięki której parze udało się wyjść nad poziom WPP, jednak okolice poziomu 108,1 stanowiły już skuteczny opór. W Japonii bazowe CPI y/y BOJ sięgnęło 0,7% (powyżej oczekiwań), zaś jego tokijski odpowiednik 0,9% (poniżej nich). Blado wypadły rozpoczęte budowy domów y/y, które wykazały spadek aż o 8,7% (ponad dwa razy gorzej od przewidywań). Mieszane dane napłynęły zza Atlantyku: zaufanie konsumenckie CB wykazało jedynie 121,5 (ponad 10 jednostek poniżej oczekiwań), zaś zamówienia na dobra trwałe m/m spadły o 1,3% – jednak bazowa wersja zanotowała wzrost o 0,3%. Nie zaskoczyło ostateczne PKB q/q na poziomie 3,1% oraz bazowy indeks cen PCE m/m (0,2%). Nieco gorzej wypadły natomiast osobiste wydatki m/m (0,4%) oraz chicagowskie PMI (49,7). Przyszły tydzień dla jena to przede wszystkim indeksy Tankan oraz wskaźniki wiodące z gospodarki.

Wczoraj w Osace rozpoczął się szczyt G20, gdzie Trump po pierwszych rozmowach z prezydentem Chin, poinformował swoim zwyczajem na twitterze, że rozmowy wróciły na dobre tory. Zaoferował też Kim Dzong Unowi spotkanie w strefie zdemilitaryzowanej, aby się przywitać i uścisnąć sobie dłonie. Wczoraj zaś, z całą stanowczością, przypisał wzrosty na giełdach jedynie swojej wygranej w wyborach i entuzjazmowi z tego powodu.

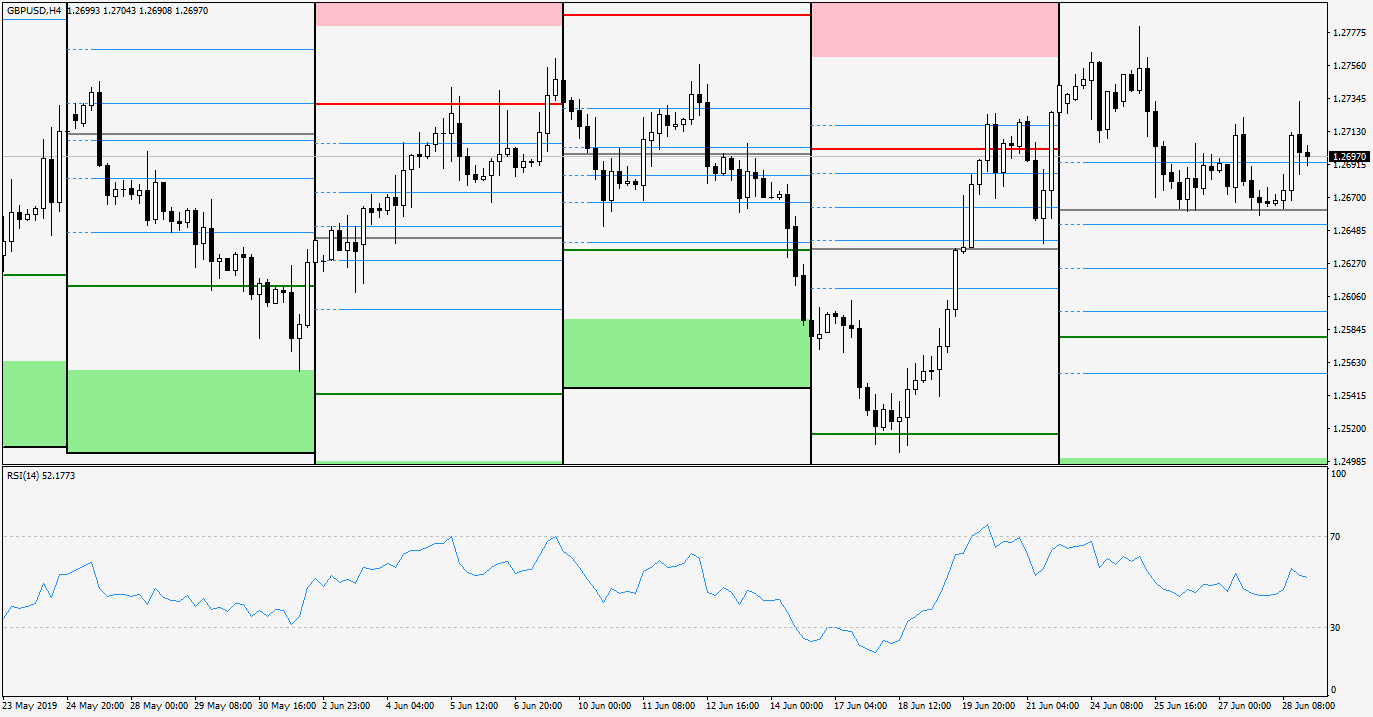

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 29.06.2019

Relatywnie największe ruchy wystąpiły na kablu, który skorygował wcześniejsze wzrosty do poziomu WPP. Okolice ceny 1,266 okazały się skutecznym wsparciem, które wytrzymało dwukrotny atak: po pierwszym podejściu, cena odreagowała spadki do poziomu fibo 50%, po czym utworzyła podwójny, nieco zaokrąglony, dołek na tym samym poziomie. W czwartek pojawiły się przesłanki, że Boris Johnson – obecnie najpewniejszy kandydat do fotela brytyjskiego premiera – przygotowuje awaryjny budżet na wypadek Brexitu bez porozumienia. Ma on przewidywać agresywne cięcie podatków. Carney zaś przed Komisją Skarbową przyznał, że BOE nie uwzględnia w swoich przewidywaniach ewentualności wyjścia Wielkiej Brytanii z Unii bez porozumienia. Tydzień na Wyspach zakończyły odczyty ostatecznego PKB q/q (zgodnie z oczekiwaniami: 0,5%) oraz rachunku obrotów bieżących (nieco mniejszy deficyt na poziomie 30 mld). Początek nowego miesiąca to przede wszystkim odczyty PMI.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0