Techniczne Spojrzenie – impeachment Trumpa?, 28.09.2019

Tydzień rozpoczął się od wysokiego C, którym okazały się tragiczne wstępne odczyty PMI z Francji, Niemiec i Eurolandu ogółem. Żaden z nich nie zbliżył się nawet do oczekiwanego konsensusu. Następnie rozpętał się skandal związany z naciskami amerykańskiego prezydenta na swojego ukraińskiego odpowiednika – Zełenskiego. Niemal natychmiast pojawiły się głosy o impeachmencie Trumpa. Pomimo tych oskarżeń, dolar radził sobie całkiem dobrze.

EUR/USD

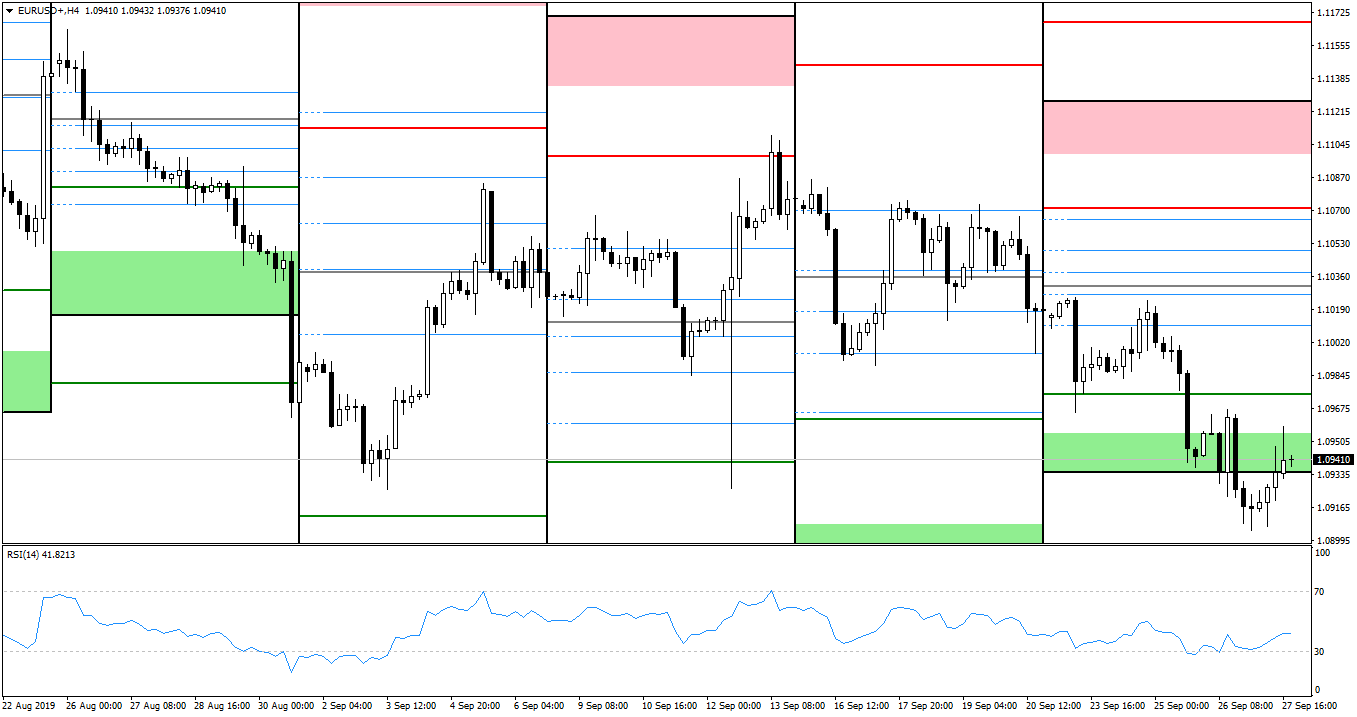

Rysunek 1. EURUSD, interwał H4, 28.09.2019

Zaledwie rynki się otwarły i euro próbowało wspiąć się pod poziom WPP, spotkało się z naporem podaży z uwagi na złe odczyty. We wtorek para zbliżyła się do tegotygodniowych maksimów, by rozpocząć kolejne spadki – wpierw do poziomu WS2, a potem nieco poniżej niego. Koniec końców, cena zamknęła się w piątkowy wieczór w tygodniowej zielonej strefie pivotów. Opisując odczyty wstępnych PMI z początku tego tygodnia, dość przytoczyć ich wartości dla Niemiec: produkcyjne spadło aż do 41,4 przy oczekiwanym wzroście do 44,6. Jest to wynik najniższy od 2009 roku. Wersja usługowa zanotowała 52,5 (vs 54,3 oczekiwane). Francuskie odpowiedniki utrzymały się powyżej poziomu 50, zaś dla Strefy Euro ogółem – udało się to jedynie w przypadku wersji usługowej. Na osłodę, nieco powyżej oczekiwań wypadł odczyt niemieckiego klimatu biznesowego Ifo, osiągając 94,6 (vs 94,5). Poprawa wystąpiła również w klimacie konsumenckim GfK dla tego kraju: wzrósł on do 9,9 (vs 9,7). Wystąpienia Draghiego nie przyniosły wielu nowości. Opisywał on występujące spowolnienie jako w głównej mierze pochodną osłabienia w międzynarodowym handlu.

Przełom miesiąca dla euro, to przede wszystkim wstępne odczyty inflacyjne i ostateczne PMI. W przyszły poniedziałek otrzymamy wstępne, niemieckie CPI m/m oraz stopę bezrobocia w Eurolandzie. Wtorek, to ostateczne produkcyjne PMI z krajów Eurostrefy oraz wstępnie estymowane CPI y/y dla niej. Czwartek jest za Odrą dniem wolnym. W ten też dzień opublikowane zostaną ostateczne usługowe PMI oraz PPI m/m i sprzedaż detaliczna m/m dla Strefy Euro. Między 30 września a 2 października ma zostać opublikowana również sprzedaż detaliczna m/m z Niemiec.

USD/JPY

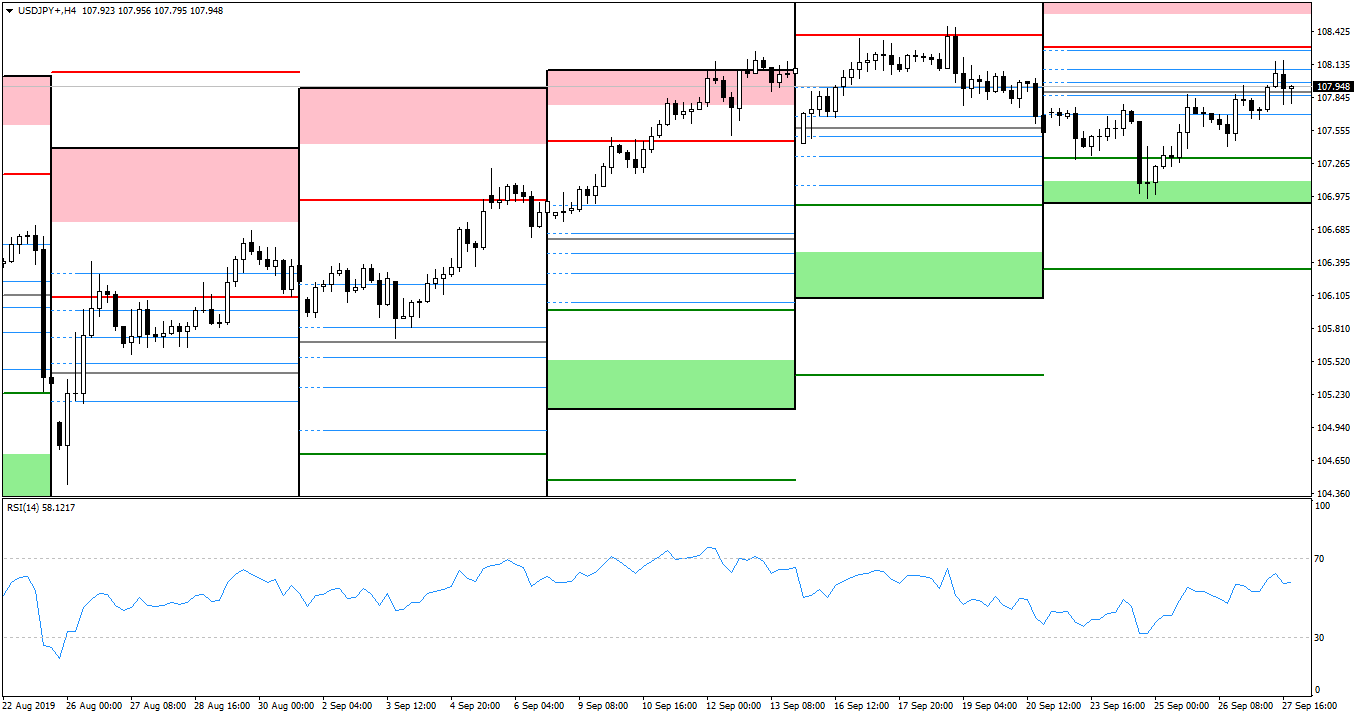

Rysunek 2. USDJPY, interwał H4, 28.09.2019

Dla jena tydzień rozpoczął się od dnia wolnego w Japonii, a para po spadku do poziomu WS1, lekko odbiła w kierunku WPP. Złe odczyty zaufania konsumenckiego z USA umocniły jednak jena, ściągając parę do tygodniowej zielonej strefy pivotów. Stamtąd rozpoczął się już marsz na północ, a tydzień został zakończony nieco ponad poziomem WPP. W tym tygodniu z Japonii nadeszły trzy ważniejsze odczyty. Wstępne produkcyjne PMI spadło do 48,9 (vs 49,5), zaś bazowe CPI y/y BOJ osiągnęło jedynie 0,4% (vs 0,6%). Bazowe tokijskie CPI y/y z kolei nieco więcej, bo 0,5% (vs 0,6%). Występował również Kuroda z BOJ. Według prezesa, BOJ jest skłonne luzować politykę jeszcze mocniej, niż poprzednio. Zwracał także uwagę na niskie przewidywania inflacyjne oraz rosnące zagrożenia w globalnej gospodarce.

Nie sposób nie wspomnieć o ujawnionym nagraniu telefonicznym Trumpa z Zełenskim, w którym amerykański prezydent miał naciskać na przywódcę Ukrainy, aby ten rozpoczął śledztwo przeciwko Joe Bidenowi – prawdopodobnemu rywalowi Trumpa w przyszłorocznych wyborach. Spotkało się to z żądaniami publikacji pełnej rozmowy i impeachmentu prezydenta. Bezprecedensową decyzję podjęła stacja MSNBC, która przerwała nadawanie konferencji Trumpa. Jej prezenterka stwierdziła, że prezydent “nie mówi prawdy” i odwraca uwagę od całej sprawy. Przyszły tydzień dla jena, to wstępna produkcja przemysłowa m/m, sprzedaż detaliczna y/y oraz rozpoczęte budowy domów y/y w poniedziałek. We wtorek stopa bezrobocia i indeksy Tankan, zaś w środę – zaufanie konsumenckie.

GBP/USD

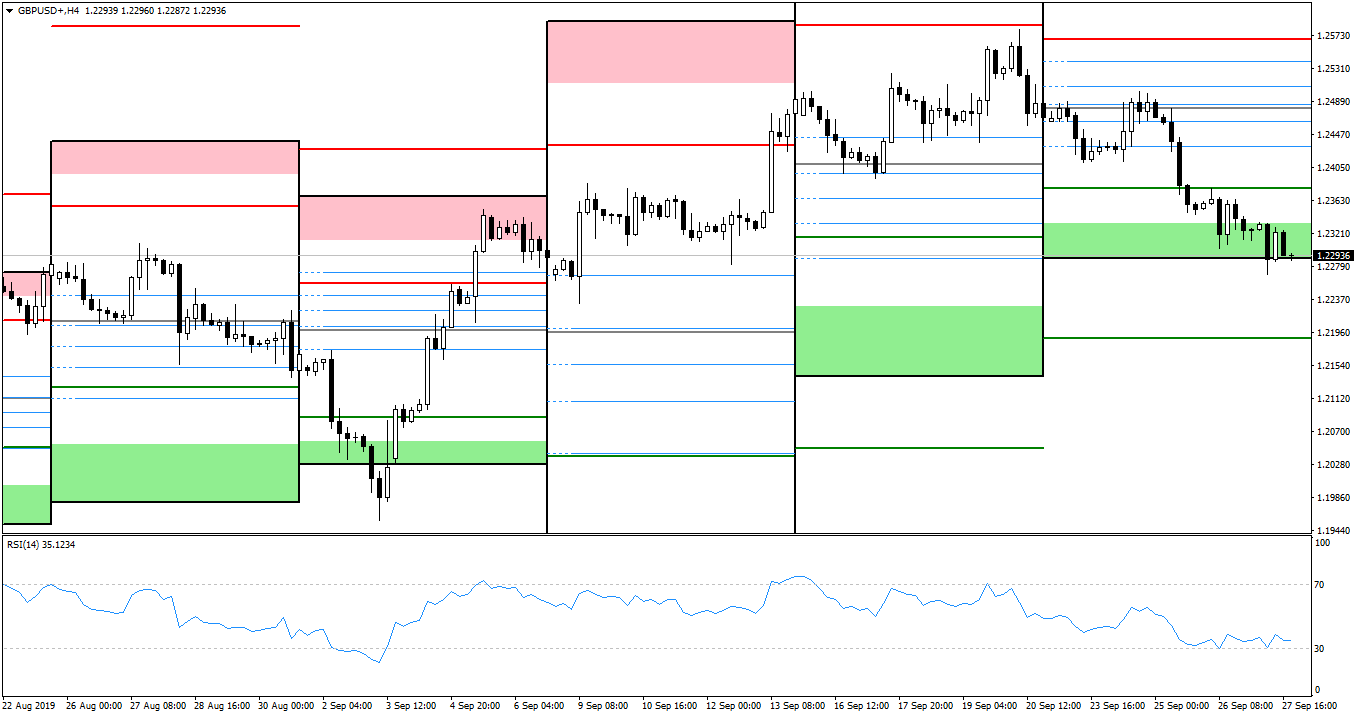

Rysunek 3. GBPUSD, interwał H4, 28.09.2019

Kabel jeszcze we wtorek próbował sforsować poziom WPP, od którego jednak nastąpiło ostateczne odbicie. Para po krótkiej korekcie poniżej poziomu WS1, spadła i zakończyła tydzień w zielonej strefie pivotów – na poziomie WS2. W tym tygodniu z Wysp warto przytoczyć jedynie jeden odczyt: zaufanie konsumenckie GfK wzrosło do -12 (vs -14). Bez echa obeszło się również przemówienie prezesa BoE – Carney’a. Ciekawiej – ze wszech stron – było po drugiej stronie Atlantyku. Poniedziałek zaczął się wstępnymi danymi o PMI: produkcyjne wzrosło do 51,0 (vs 50,3), zaś usługowe spadło do 50,9 (vs 51,5). Uwagę skupiło zaufanie konsumenckie The Conference Board, które zaliczyło spadek aż do 125,1 przy przewidywanym 134,1. Oczekiwania spełniło ostateczne PKB q/q, które wykazało wzrost o 2,0%. Tydzień zakończył się dość mieszanymi danymi. Bazowe zamówienia na dobra trwałe m/m wykazały solidny wzrost o 0,5% (vs 0,2%). Z drugiej strony wydatki osobiste m/m wzrosły jedynie o 0,1% (vs 0,3%). Taką samą zmianę wykazał również bazowy indeks cen PCE m/m (vs 0,2%). Zrewidowany sentyment konsumencki Uniwersytetu z Michigan z kolei wzrósł do 93,2 (vs 92,0).

W przyszłym tygodniu otrzymamy nieco więcej danych z Wysp. Wpierw w poniedziałek bilans obrotów bieżących oraz ostateczne PKB q/q. We wtorek produkcyjne PMI, a w czwartek – usługowe. Ze Stanów z kolei w ostatni dzień września dostaniemy chicagowskie PMI, a dzień później – produkcyjne ISM PMI, przemawiać będą też niektórzy członkowie FOMC. Środa i czwartek, to ADP, usługowe ISM PMI i kolejne przemówienia FOMC. Piątek to tradycyjnie seria odczytów z amerykańskiego rynku pracy: średnie zarobki godzinowe m/m, stopa bezrobocia oraz NFP. Tydzień zamyka przemówienie Powella.

Niekomercyjne pozycje COT netto:

Euro: wzrost z -68,6k do -60,7k

Jen: spadek z 23,9k do 12,8k

Funt: wzrost z -86,1k do -80,8k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0