Techniczne Spojrzenie – krwawy piątek, 24.08.2019

Przez większą część tygodnia wydawało się, że tematami przewodnimi będą brytyjski backstop oraz konferencja w Jackson Hole. Piątek przyniósł jednak wydarzenia okrzyknięte krwawą jatką, która będzie miała zdecydowany wpływ na otwarcia i ruchy giełd w ostatni tydzień sierpnia.

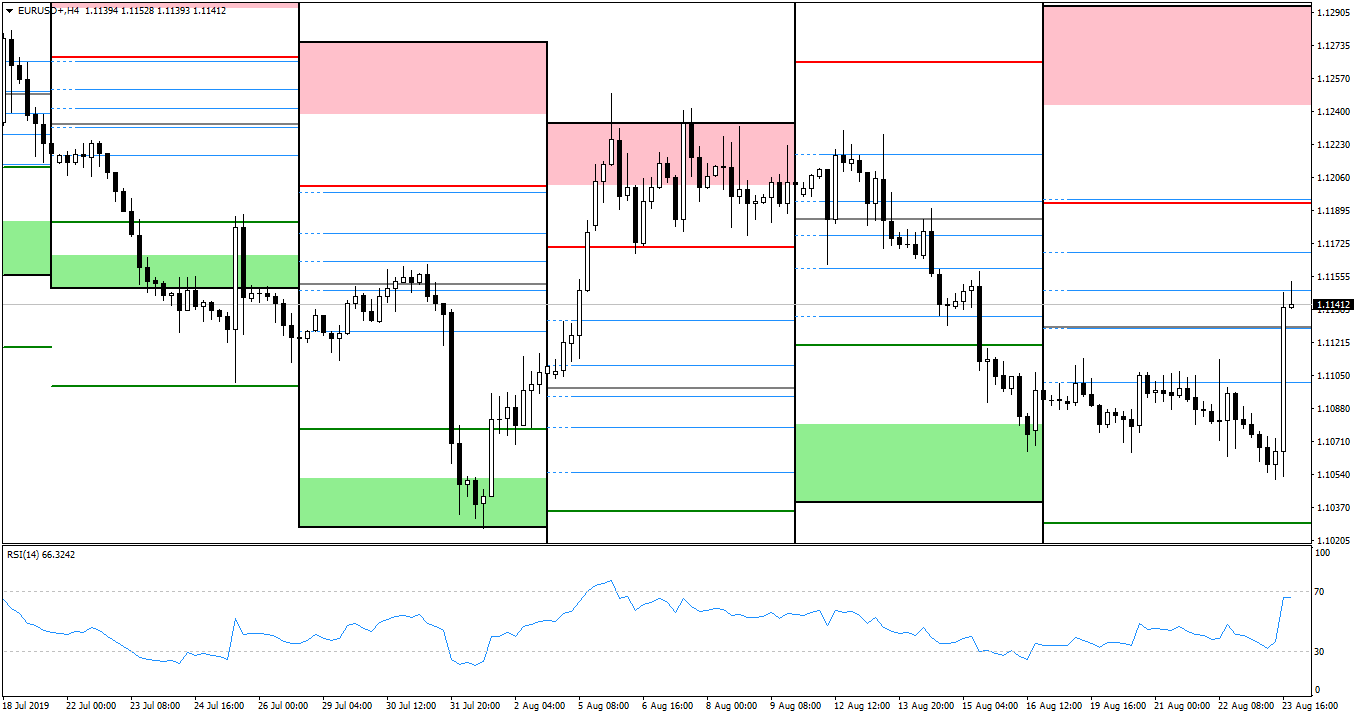

EUR/USD

Rysunek 1. EURUSD, interwał H4, 24.08.2019

Jeśli chodzi o sam Euroland, to w tym tygodniu nie zabrakło wydarzeń: ostateczne CPI y/y w poniedziałek nieco rozminęło się z oczekiwaniami (1,0% vs 1,1%). W czwartek zaś opublikowano wstępne odczyty PMI z Francji, Niemiec i Eurostrefy. Wszystkie one przekroczyły predykcje analityków, uwagę zaś zwróciło przemysłowe PMI z Niemiec, które nieco wzrosło do 43,6 (vs zakładany spadek do 43,1). W minutkach ze swojego posiedzenia, EBC zauważył, że spowolnienie gospodarcze może być dłuższe, niż zakładano, a długoterminowe przewidywania inflacyjne spadły (projekcja przyjęła niższą ścieżkę), co budzi obawy. We Włoszech ze swojego stanowiska zrezygnował szef rządu – Conte – oskarżając przy tym ministra Salviniego o upadek rządu. Biorąc powyższe, euro-dolar konsolidował poniżej poziomu WPP przez znaczną część tygodnia, do piątku, kiedy to doniesienia z wojny handlowej wywołały 100-pipsowy ruch, o czym dalej. Para zamknęła ten tydzień nad poziomem WPP. W przyszłym zaś dla euro mamy przede wszystkim niemieckie: klimat biznesowy Ifo w poniedziałek, ostateczne PKB q/q we wtorek i wstępne CPI m/m w czwartek. Piątek to wstępne CPI y/y i stopa bezrobocia w Eurolandzie. W ten weekend i w nadchodzący poniedziałek odbywają się również spotkania w ramach G7.

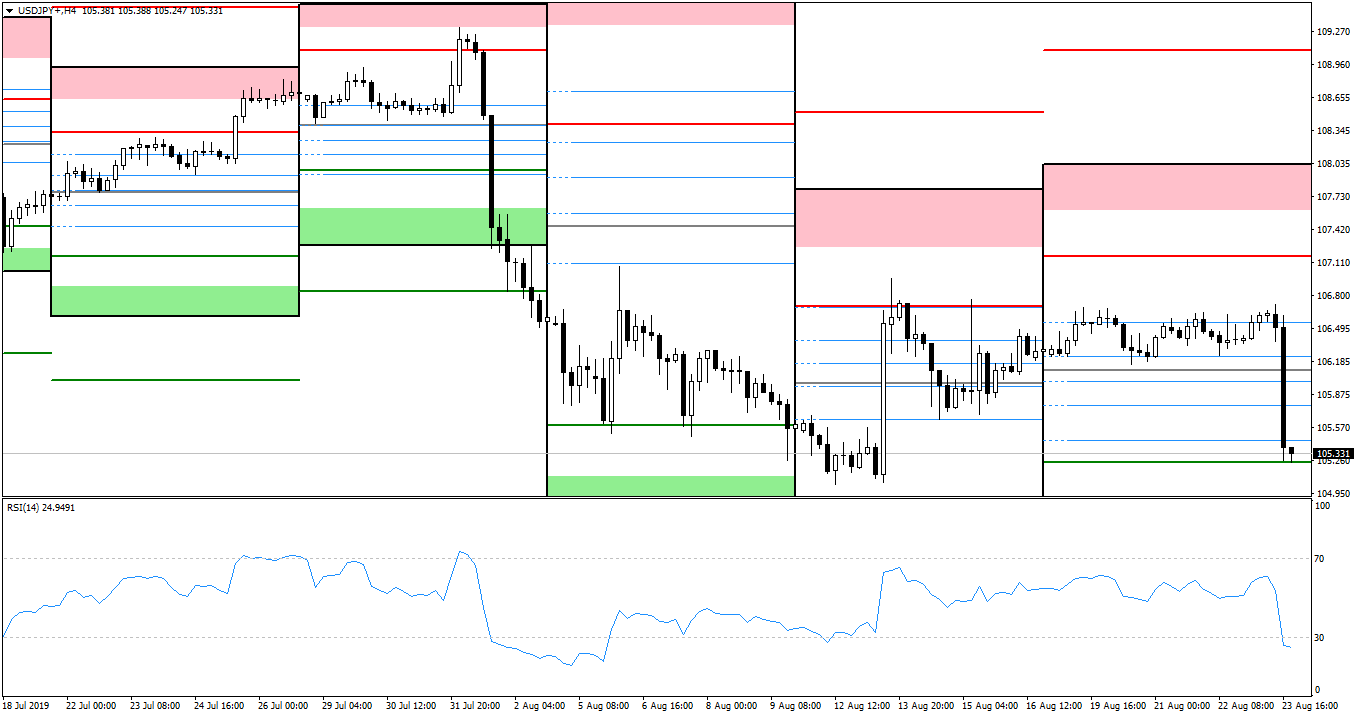

USD/JPY

Rysunek 2. USDJPY, interwał H4, 24.08.2019

Jedynie kilka danych makroekonomicznych otrzymaliśmy z Japonii: wstępne produkcyjne PMI osiągnęło 49,5, nie spełniając oczekiwanych 49,8. Narodowe bazowe CPI y/y wypadło natomiast w zgodzie z predykcją, notując 0,6%. Amerykańskie minutki FOMC nie wniosły dużo nowego (sam komitet miał być podzielony przy głosowaniu nad ostatnią obniżką FED Funds), podobnie jak oczekiwane przemówienie Powella w Jackson Hole. Ograniczył się on do twierdzenia, że FED zareaguje we właściwy sposób. Spadki zaliczyły wstępne PMI: produkcyjne do 49,9 (vs oczekiwane 50,5) oraz usługowe do 50,9 (vs 52,9). Para pozostawała w około 50-pipsowej konsolidacji zaraz nad poziomem WPP, do momentu, gdy wczorajszym popołudniem Chiny nieoczekiwanie ogłosiły nowe cła na amerykański import wartości 75 miliardów USD. Część wejdzie w życie 1 września, reszta – 15 grudnia. Ich wysokość będzie się wahać między 5 a 10%. Obejmować będą one m.in. żywność, a od grudnia wznowione zostanie również 25% cła na amerykańskie samochody i ich części. W odpowiedzi na to, dolar-jen osunął się ponad 130 pipsów, kończąc tydzień na poziomie WS1. Sam indeks DJIA stracił ponad 600 punktów. Po zamknięciu giełd, Trump ogłosił swój odwet – od pierwszego października obecnie obowiązujące cła na chiński import wartości 250 mld USD wzrosną z 25 do 30%. Pozostały, 300-miliardowy import, który miał być oclony od początku września według stawki 10%, teraz będzie według 15-procentowej. Bez wątpienia spowoduje to ruchy na poniedziałkowych otwarciach. Z Japonii zaś w przyszłym tygodniu otrzymamy przede wszystkim dane inflacyjne y/y (BOJ i tokijskie) oraz sprzedaż detaliczną y/y i wstępną produkcję przemysłową m/m.

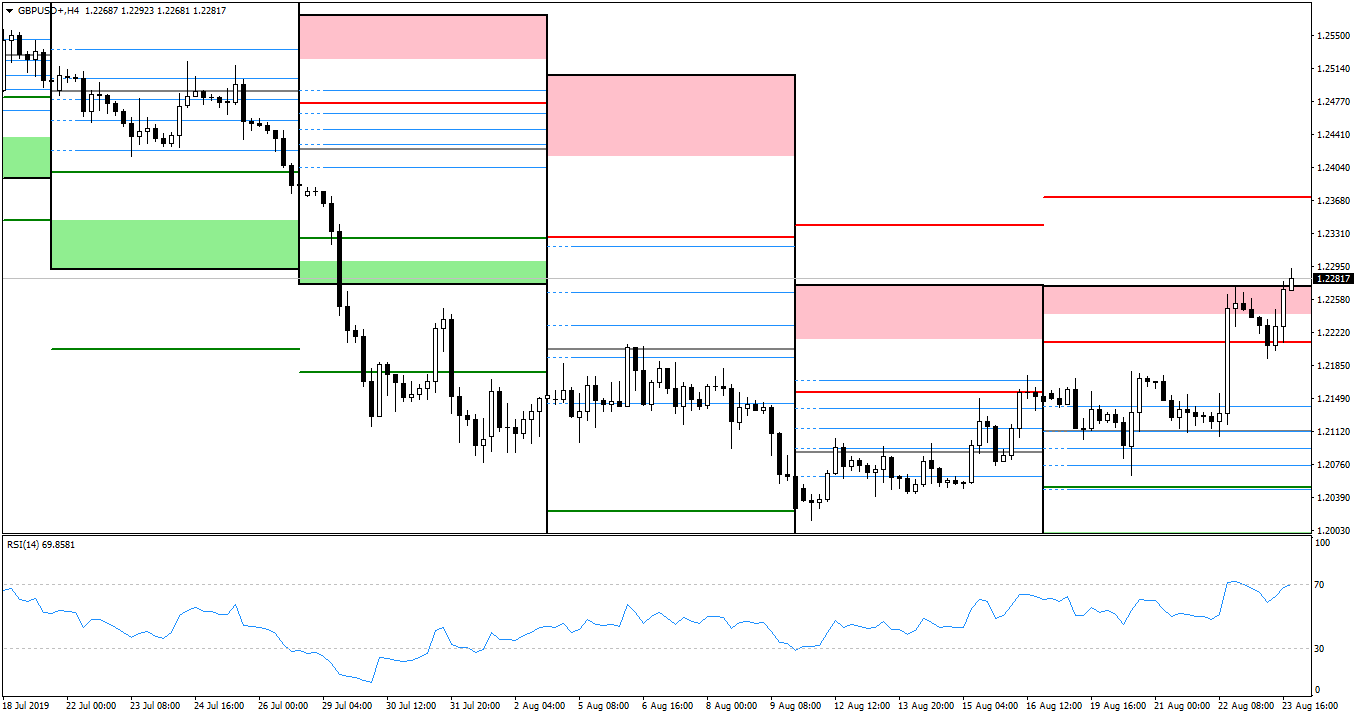

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 24.08.2019

Choć na Wyspach zabrakło odczytów danych makro, to kabel nie pozostawał w inercji. Po krótkim spadku poniżej poziomu WPP, para zdołała wrócić na północ, przebijając poziomy WR1 oraz WR2. Funt-dolar zamknął się w piątkowy wieczór na ostatnim z wymienionych. Pierwsze skrzypce zagrała Merkel, która dodała animuszu bykom, stwierdzając, że Unia wypracuje praktyczne rozwiązania dla uniknięcia twardej irlandzkiej granicy (tzw. backstopu) i zachowania Porozumienia Wielkopiątkowego. Swój udział w aprecjacji funta miała również tocząca się wojna handlowa USA z Chinami. Wczoraj przemawiał Carney z BOE. Stwierdził, że brytyjska gospodarka pozostaje w stagnacji w trzecim kwartale. Uważa również, że bardziej prawdopodobne jest luzowanie polityki monetarnej po twardym Brexicie. Scenariusz wyjścia Wielkiej Brytanii z Unii bez porozumienia nie jest jeszcze pewny, ale zwiększyły się na niego szanse. Przyszły poniedziałek na Wyspach jest wolny, brak też ważniejszych odczytów. W Stanach natomiast mamy: zamówienia na dobra trwałe m/m w poniedziałek, zaufanie konsumenckie The Conference Board i indeks produkcyjny Richmond we wtorek. Ważne mogą okazać się zapasy ropy w środę, wstępne PKB q/q w czwartek oraz piątkowe odczyty: wydatki osobiste m/m, bazowy indeks cen PCE m/m oraz chicagowskie PMI.

Różnice pozycji niekomercyjnych COT:

Euro: wzrost z -46,6k do -38k;

Jen: wzrost z 24,7k do 31,2k;

Funt: wzrost z -95,8k do -92,4k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0