Techniczne Spojrzenie – No, No Regrets …, 30.01.2020

Już jutro Wielka Brytania formalnie wyjdzie z Unii Europejskiej i rozpocznie się nowy okres negocjacji, który w założeniach brytyjskich decydentów ma zostać zakończony do końca tego roku. Wczorajsze podsumowanie opinii BOJ nie przyniosło kompletnie nic nowego. Zaufanie konsumenckie w Japonii pozostało bez zmian na poziomie 39,1 (vs 39,6 oczekiwane). Klimat konsumencki GfK w Niemczech z kolei wzrósł z 9,7 do 9,9 (vs 9,6). Bilans handlowy dla dóbr wykazał w USA deficyt 68,3 mld (vs -64,5 mld). W tym też kraju domy oczekujące na sprzedaż m/m wykazały spadek o 4,9% (vs +0,5%), zmiana zapasów ropy zaś wykazała przyrost o 3,5 mln brk (vs 0,7). FED pozostawił wczoraj Fed Funds bez zmian w zakresie 1,5-1,75%. Lekko podniósł za to stopę od nadmiarowych rezerw IOER: z 1,55% do 1,6%. Raport tego banku centralnego był analogiczny, jak w grudniu. Na swojej konferencji, Powell mówił, że FED będzie kontynuować skup bonów skarbowych przynajmniej do drugiego kwartału oraz przeprowadzać operacje repo co najmniej do kwietnia tego roku. W jego opinii wzrosty na rynku pracy wypadają solidnie, co jest zastanawiające, jako że obywa się to bez wzrostu dużego wynagrodzeń. Nie widzi natomiast ostatecznej poprawy w sektorze wytwórczym. Powell ostro zaznaczył, że FED chce ujrzeć wyższą inflację, a nie trwale pozostawać z nią poniżej celu na 2%.

Clou na dziś stanowiła decyzja, raport i konferencja BOE dot. stóp. Bank pozostawił stopy na niezmienionym poziomie. Za tym wyborem głosowało 7 członków MPC, podczas gdy 2 chciało cięcia (lepiej, niż konsensus zakładał). W raporcie zrezygnowano ze stwierdzenia o nadchodzącym stopniowym zacieśnianiu polityki. Z drugiej strony, nie zasugerowano obniżek stóp. Ustępujący powoli prezes Carney podczas swojej konferencji stwierdził, że nie żałuje niczego, co uczynił podczas swojego urzędowania w BOE. Aktywność gospodarcza od czasu wyborów parlamentarnych uległa poprawie. Inwestycje biznesowe są za to dalej bardzo słabe, a większych perspektyw na wzrost stopy partycypacji już nie ma. Prezes bronił również banku, mówiąc, że nie można instytucji tej winić za spadek potencjału wzrostu na Wyspach. Wielka Brytania potrzebuje potencjalnie dużych zmian strukturalnych, by podnieść swój potencjał wzrostu. Zwrócił także uwagę, że jeśli gospodarka “zaskoczy” i będzie rozwijać się zgodnie z przewidywaniami BOE, potrzebne będzie pewne zacieśnianie polityki.

Z USA natomiast nadeszły dane o wstępnym PKB q/q, które wzrosło o 2,1% (vs podobnie, jak ostatnio 2,1%). Wstępny indeks cen PKB q/q z kolei wzrósł o 1,5% (vs 1,8%). Bazowy odczyt PCE cen: +1,3% (vs 1,7%), zaś wydatki konsumentów w ujęciu realnym +1,8% (wobec 3,2% ostatnio). Niemieckie wstępne CPI m/m wyniosło zaś (vs -0,6% oczekiwane i 0,5% ostatnio), a stopa bezrobocia w Eurolandzie spadła do 7,4% (vs brak zmian 7,5%).

Sprawdźmy jak wygląda sytuacja na parach na godzinę 15:00.

Legenda

Tenkan Sen – TS – czerwona linia ciągła,

Kijun Sen – KS – niebieska linia ciągła,

Chikou Span – CS – szara, opóźniona linia ciągła,

Senkou Span A – SSA – niebieska, przerywana linia tworząca górną krawędź Kumo wzrostowego i dolną spadkowego,

Senkou Span B – SSB – zielona, przerywana linia tworząca dolną krawędź Kumo wzrostowego i górną spadkowego,

Kumo – chmura – obszar między SSA i SSB, niebieskie – wzrostowe, zielone – spadkowe.

Ichimoku o parametrach standardowych – 9, 26, 52. Pivot Points tygodniowe obliczane w sposób standardowy.

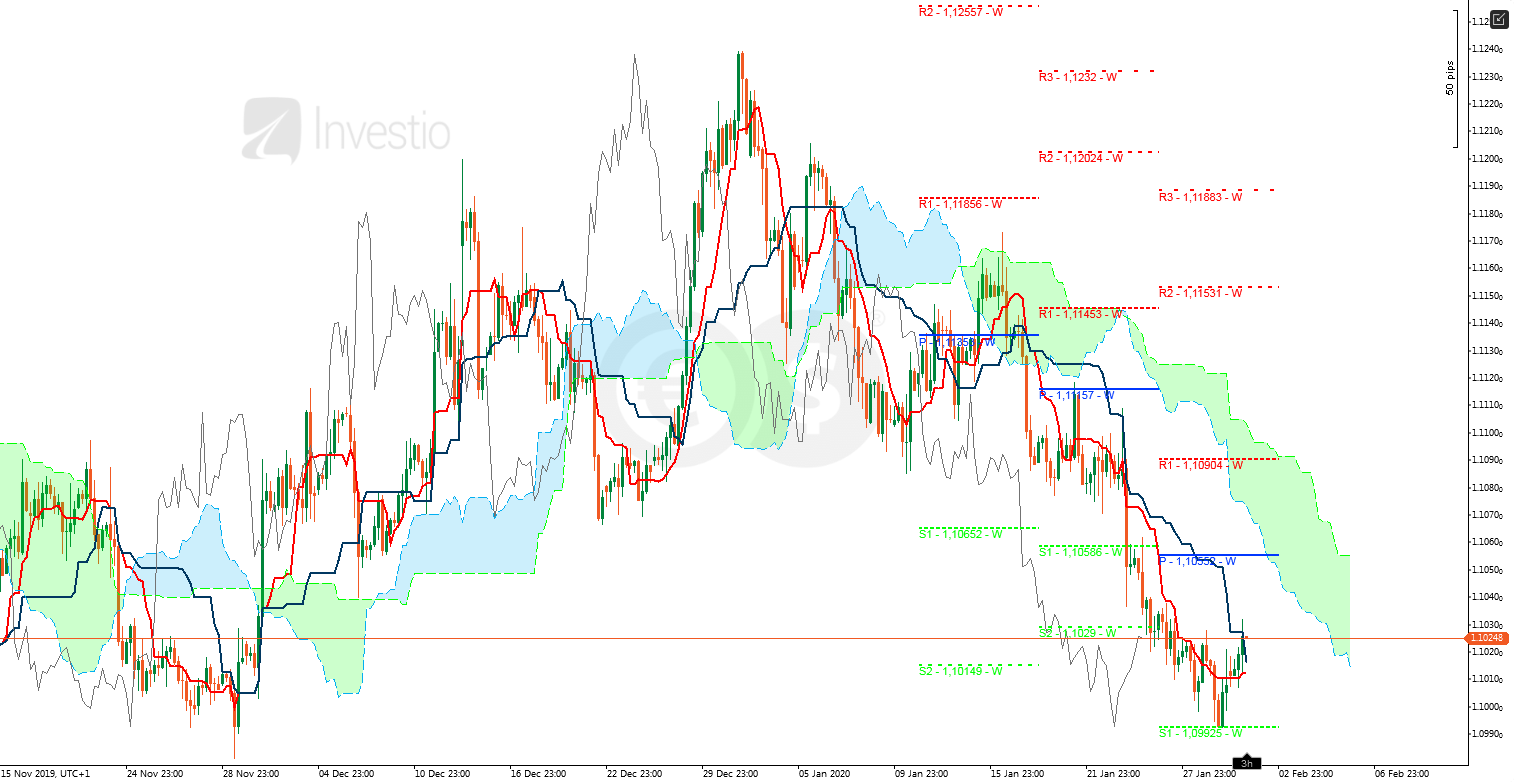

EUR/USD

Rysunek 1. EURUSD, interwał H4, 30.01.2020

Spadki na euro-dolarze są nieomal książkowe. Zatrzymały się one na poziomie WS1 i od tego czasu trwa odbicie wzrostowe. Na interwale H4 para znalazła się ponad obiema średnimi, które wkrótce (jeśli sytuacja nie obróci się w spadki) przetną się, dając słaby sygnał na wzrosty. Cena zbliża się do chmury, która jest dość gruba, stąd wzrosty mogą być ograniczone. Być może uświadczymy pewnej konsolidacji. Wsparcie z TS na 1,1012.

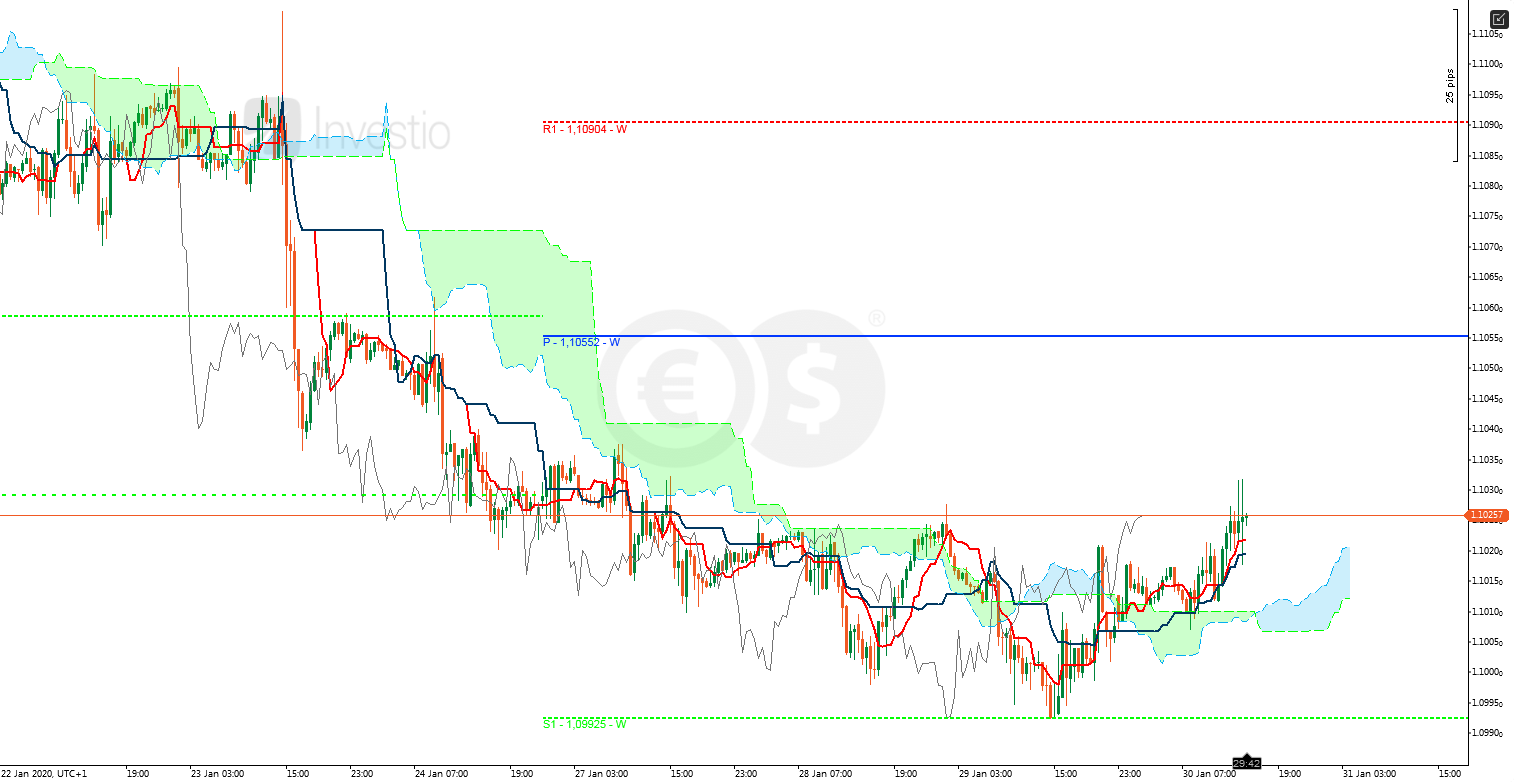

Rysunek 2. EURUSD, interwał M30, 30.01.2020

Na M30 znaleźliśmy się ponad Kumo, a cena wspierana jest na dodatek przez obie średnie. TS na 1,1022, a KS na 1,1019. Następna świeca znajdzie się już nad chmurą wzrostową, stąd z tej perspektywy rozpoczynamy formalnie wzrosty.

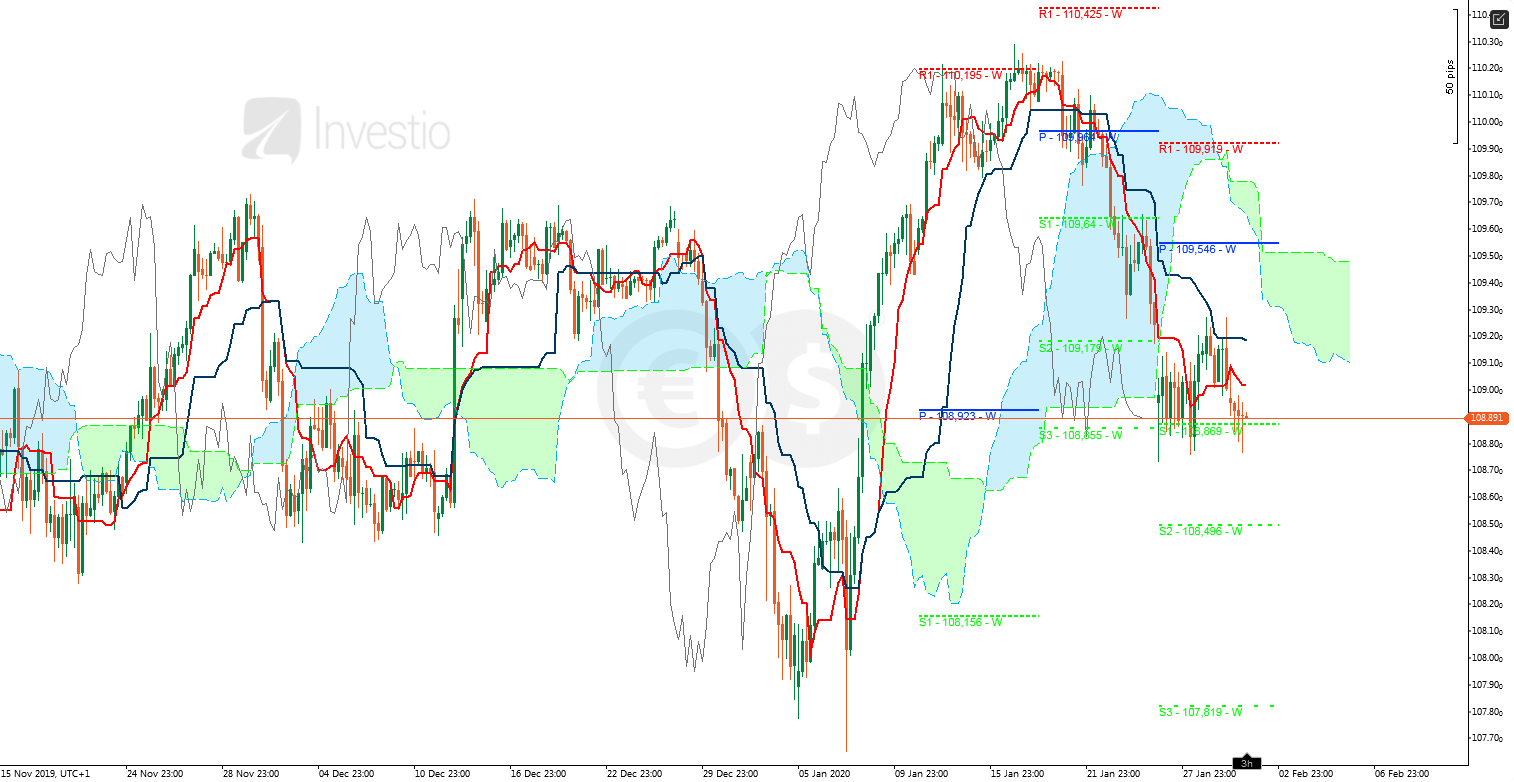

USD/JPY

Rysunek 3. USDJPY, interwał H4, 30.01.2020

Na parze dolar-jen dalej konsolidacja, ograniczona z dołu przez poziom WS1. Na interwale H4 cenę przed wzrostami skutecznie powstrzymuje (z pewnymi przełamaniami) średnia KS. Rozpoczyna ona spadki, w kierunku ceny – podobnie ma się sprawa z TS. Płaskie SSB dopiero na 109,47. Być może zbliżenie się obu średnich wypchnie cenę poniżej WS1.

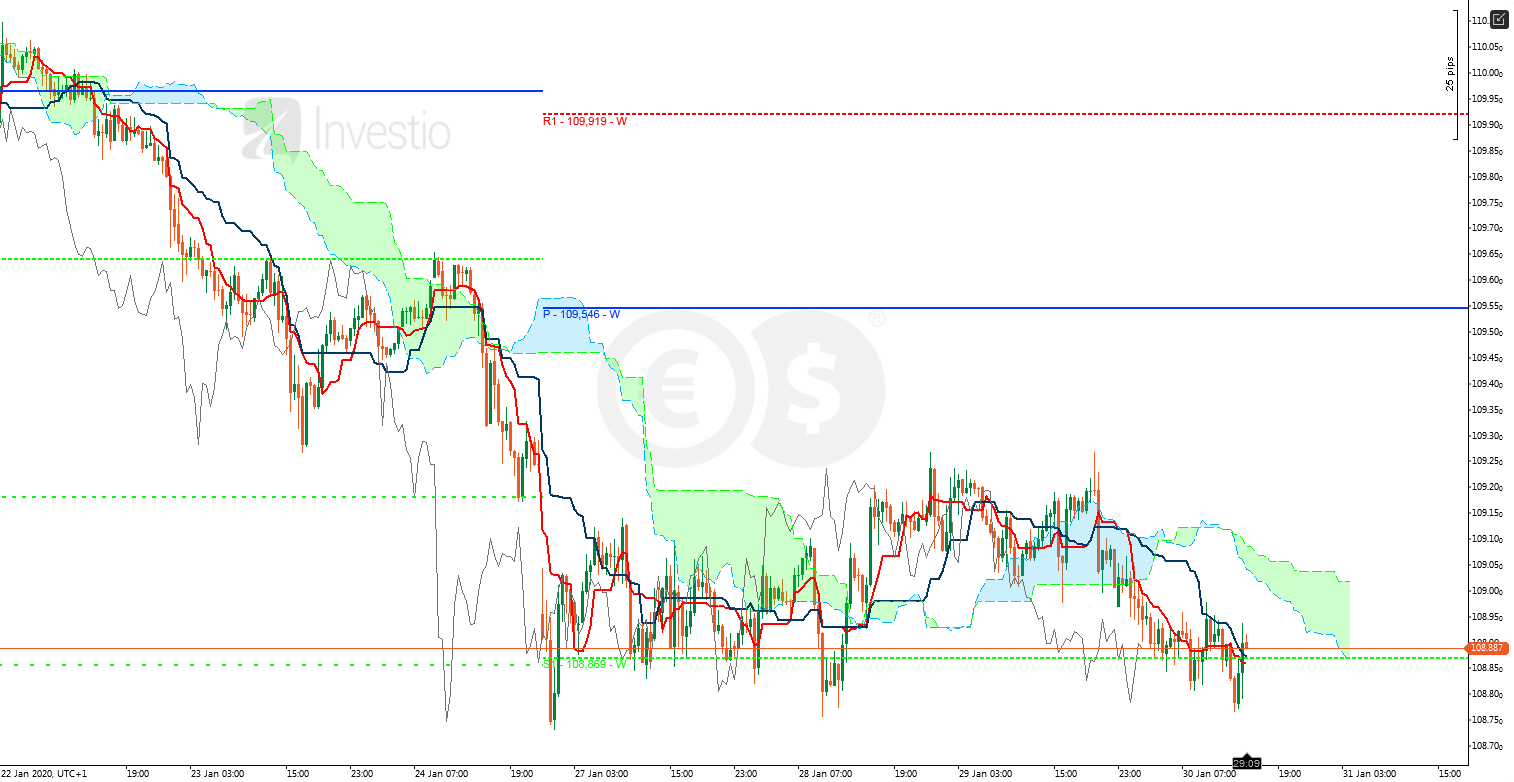

Rysunek 4. USDJPY, interwał M30, 30.01.2020

Na M30 sygnał spadkowy dalej obowiązuje, choć średnie znacznie się zbliżyły. Trudno mówić o kierunku, konsolidacja wokół WS1 trwa.

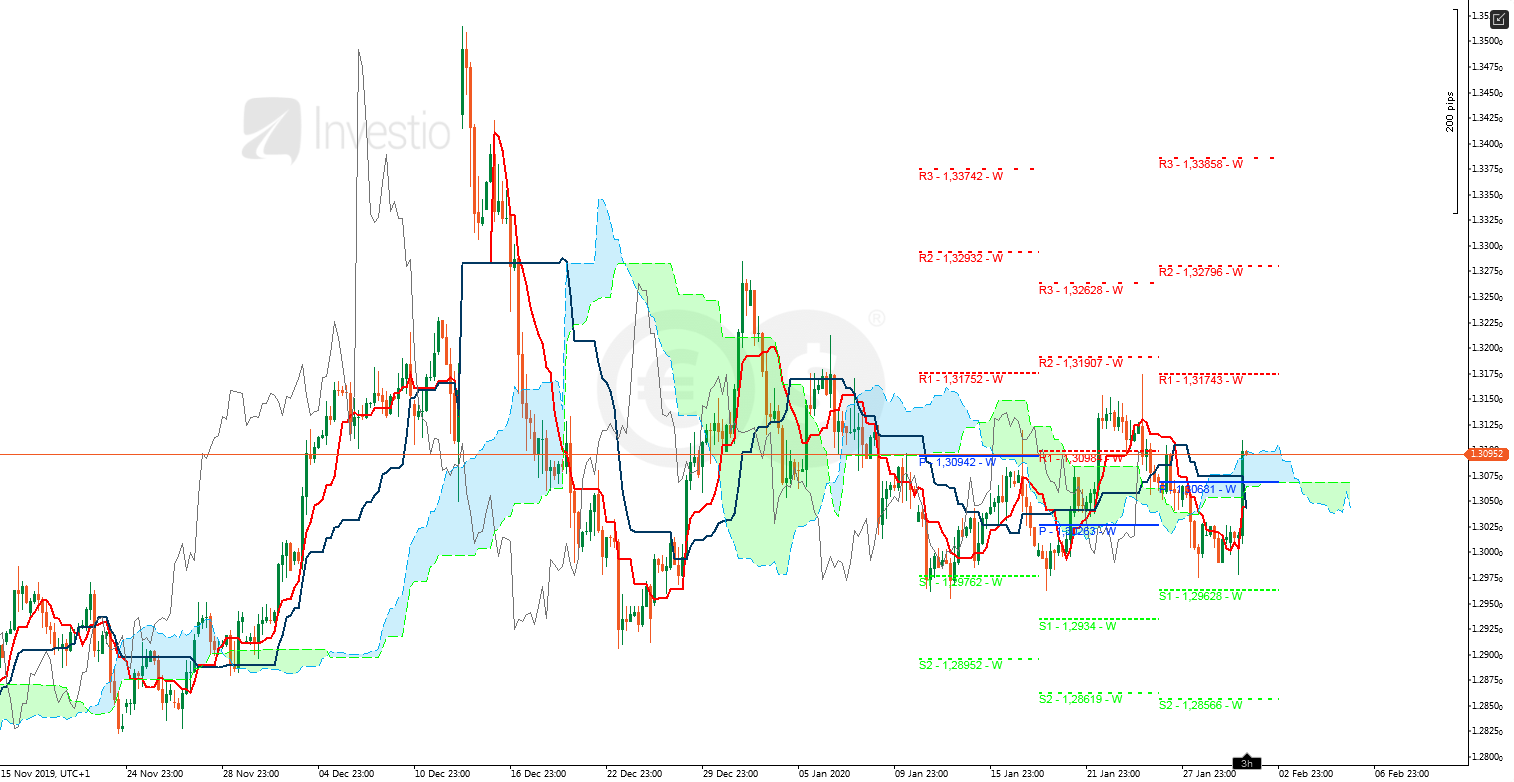

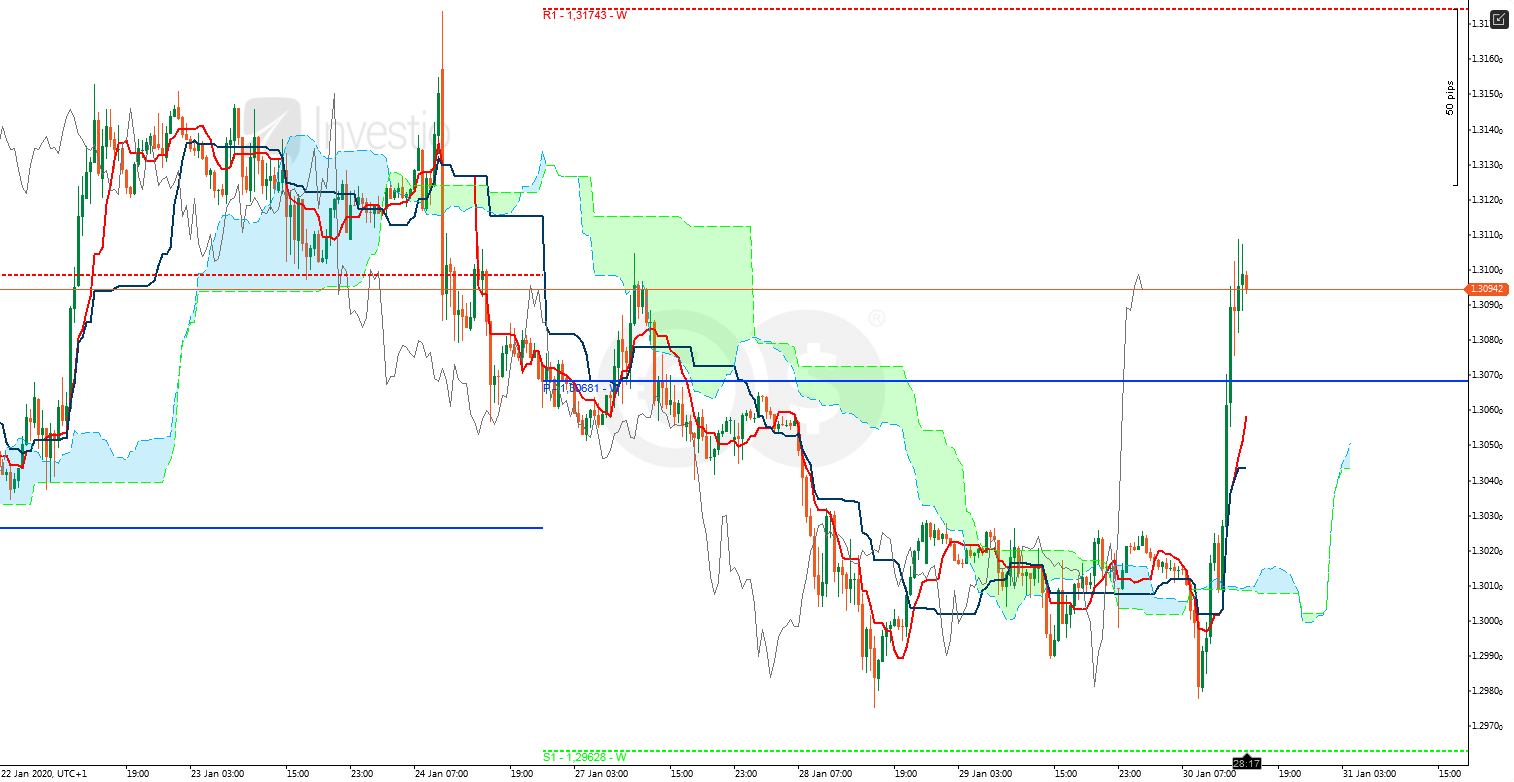

GBP/USD

Rysunek 5. GBPUSD, interwał H4, 30.01.2020

Kabel na interwale H4, na fali decyzji i konferencji BOE gwałtownie wzrósł, jednak natrafił na SSA, na które obecnie trwa reakcja. Istotne będzie, na ile ta krawędź chmury utrzyma cenę. Ma teraz wsparcie na 1,3068 (WPP + SSB) oraz na 1,3043 (TS).

Rysunek 6. GBPUSD, interwał M30, 30.01.2020

Na interwale M30 formalnie sygnał na wzrosty, jednak pamiętajmy, czego były one wynikiem. Wsparcie na 1,3043. Aktualnie klarują się w mojej ocenie dwie możliwości: cena wybije powyżej Kumo na H4 lub pozostanie w nim i opuści, w momencie przejścia w chmurę spadkową. Połączenie WPP+SSB na H4 wydaje się wystarczająco silne, by cena nie powróciła pod chmurę.

Co jutro?

Klęska obfitości. otrzymamy tokijskie bazowe CPI y/y oraz japońską: stopę bezrobocia, wstępną produkcję przemysłową m/m, rozpoczęte budowy domów y/y oraz sprzedaż detaliczną y/y. Prócz tego zaufanie konsumenckie GfK dla Wielkiej Brytanii, niemiecka sprzedaż detaliczna m/m, estymowane CPI y/y dla Eurolandu oraz seria odczytów ze Stanów. Stamtąd otrzymamy indeks cen PCE m/m, indeks kosztów zatrudnienia q/q, wydatki osobiste m/m, przychody osobiste m/m, chicagowskie PMI oraz zrewidowane odczyty Uniwersytetu z Michigan (oczekiwania inflacyjne i sentyment konsumencki).

[inclue id=”11″ title=”conotoxia-partner”]

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0