Techniczne Spojrzenie – obfitość PMI, 23.11.2019

W mijającym tygodniu istotne okazały się odczyty PMI, które opublikowano dla prawie wszystkich głównych gospodarek. Szczególnie źle wypadły brytyjskie, ściągając tym samym kabla mocno w dół. Trump z kolei starał się wzbudzić nadzieje na porozumienie z Chinami, określając je jako “bardzo bliskie”.

EUR/USD

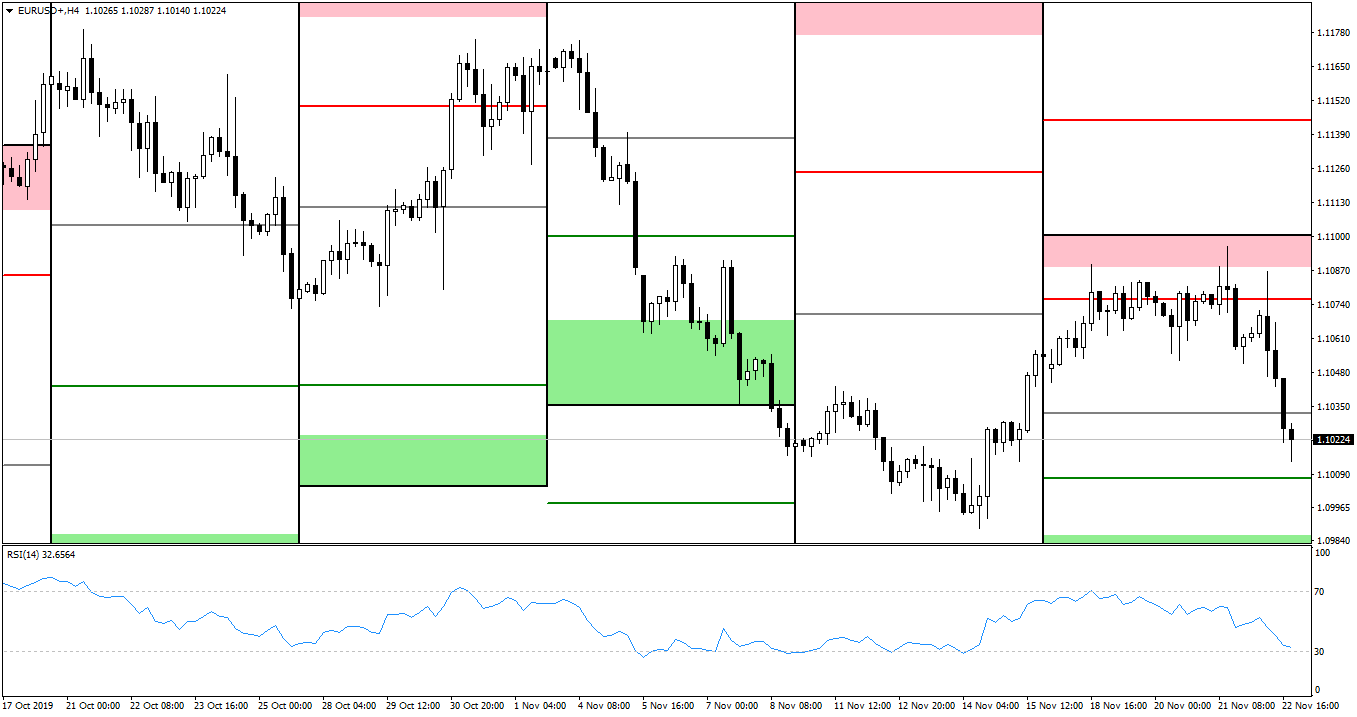

Rysunek 1. EURUSD, interwał H4, 23.11.2019

Euro-dolar przez większość tygodnia oscylował na poziomie WR1, wybijając się raz w górę, raz w dół. Pod koniec tygodnia para obrała kierunek jednoznacznie południowy, co było wynikiem dobrych PMI ze Stanów. Tydzień został zamknięty na swoich minimach – pod poziomem WPP.

Ciekawsze odczyty dla euro rozpoczęły się od połowy tygodnia. Niemieckie PPI m/m nieoczekiwanie spadło o 0,2%, przy oczekiwanym braku zmian. Minutki EBC, podobnie jak pierwsze prawdziwe przemówienie Lagarde jako nowej prezes, nie przyniosły żadnych znaczących nowości, zwracając przede wszystkim uwagę na istniejącą niepewność. Tydzień kończyły wstępne PMI dla Francji, Niemiec oraz Eurolandu ogółem. Francuskie wypadły pozytywnie: usługowe 52,9 (vs 53,0 oczekiwane), zaś produkcyjne 51,6 (vs 50,9). Niemieckie zaś były dość mieszane: produkcyjne uległo poprawie do 43,8 (vs 42,9), a usługowe spadło do 51,3 (vs 52,0). Dla Eurolandu: produkcyjne wzrosło do 46,6 (vs 46,4), a usługowe spadło do 51,5 (vs 52,4).

Przyszły tydzień dla euro to niemiecki klimat biznesowy Ifo w poniedziałek oraz klimat konsumencki GfK we wtorek. Czwartek to wstępne CPI m/m zza Odry, zaś w piątek – niemiecka sprzedaż detaliczna m/m oraz wstępne CPI y/y z Eurolandu.

USD/JPY

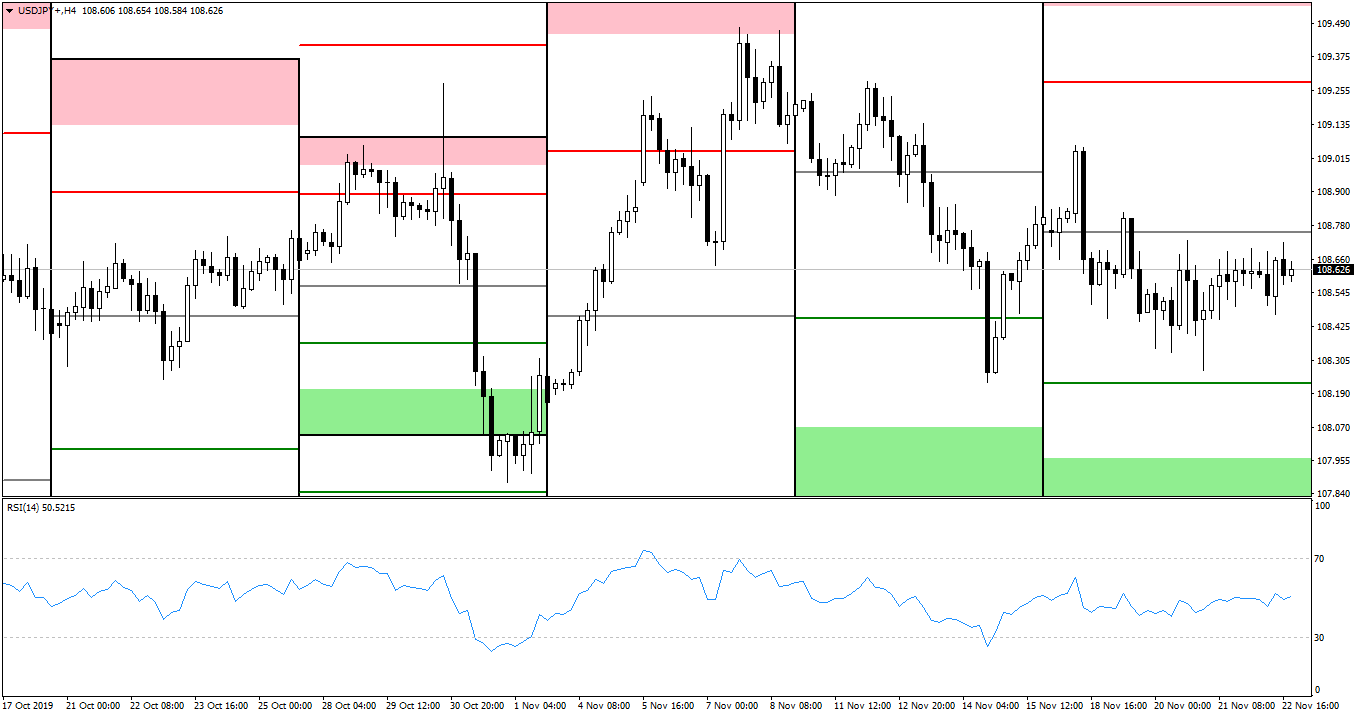

Rysunek 2. USDJPY, interwał H4, 23.11.2019

USD/JPY po poniedziałkowym podbiciu spadł poniżej poziomu WPP, skąd już nie powrócił nad poziom głównego pivota. Aprecjacja jena, powodowana ucieczką kapitału w safe-haven na kanwie ostrożności co do umowy handlowej USA z Chinami, nie była jednak zbyt duża. Para spędziła resztę tygodnia na dość szerokiej konsolidacji między poziomami WPP i WS1, zamykając się w piątkowy wieczór w górnej części zakresu wahań.

Dane z Japonii jak zwykle szczątkowe. Aktywność wszystkich sektorów przemysłu m/m zgodnie z oczekiwaniami na poziomie 1,5%, zaś wstępne PMI produkcyjne lekko wzrosło do 48,6 (vs 48,7). Narodowe bazowe CPI y/y nie zaskoczyło, osiągając 0,4%. Jeśli chodzi o Stany, to nieco lepiej w budownictwie: rozpoczęte budowy m/m wzrosły o 3,8% (vs 0,6%), zaś wydane pozwolenia na budowę m/m zaliczyły wzrost o 5% (vs oczekiwany brak zmian). Jeśli chodzi o minutki FOMC, to bez zaskoczeń. Kilku członków chciało utrzymania poziomu stóp, ponieważ ich zdaniem perspektywy są korzystne, a do tego oczekiwane jest przyspieszenie w inflacji. Warto przytoczyć opinię niektórych decydentów, którzy uważają, że FED powinien podkreślić w swej komunikacji, że do momentu, gdy nie będzie widocznych oznak poważnego spowolnienia, kolejne cięcie stóp jest mało prawdopodobne. Indeks produkcyjny filadelfijskiego FEDu zaliczył znaczny wzrost do 10,4 (vs 7,0 i 5,6 ostatnio). Dolara umocniły również piątkowe wstępne PMI, gdzie produkcyjne wzrosło do 52,2 (vs 51,5), zaś usługowe – do 51,6 (vs 51,2). Zrewidowano w górę odczyt sentymentu konsumenckiego Uniwersytetu z Michigan – z 95,8 do 96,8.

W przyszłym tygodniu z Japonii najdą dane o bazowym CPI y/y BOJ we wtorek oraz sprzedaży detalicznej y/y w czwartek. Tydzień zamkną piątkowe odczyty tokijskiego bazowe CPI y/y oraz stopy bezrobocia, a także zaufania konsumenckiego oraz rozpoczętych budów domów y/y.

GBP/USD

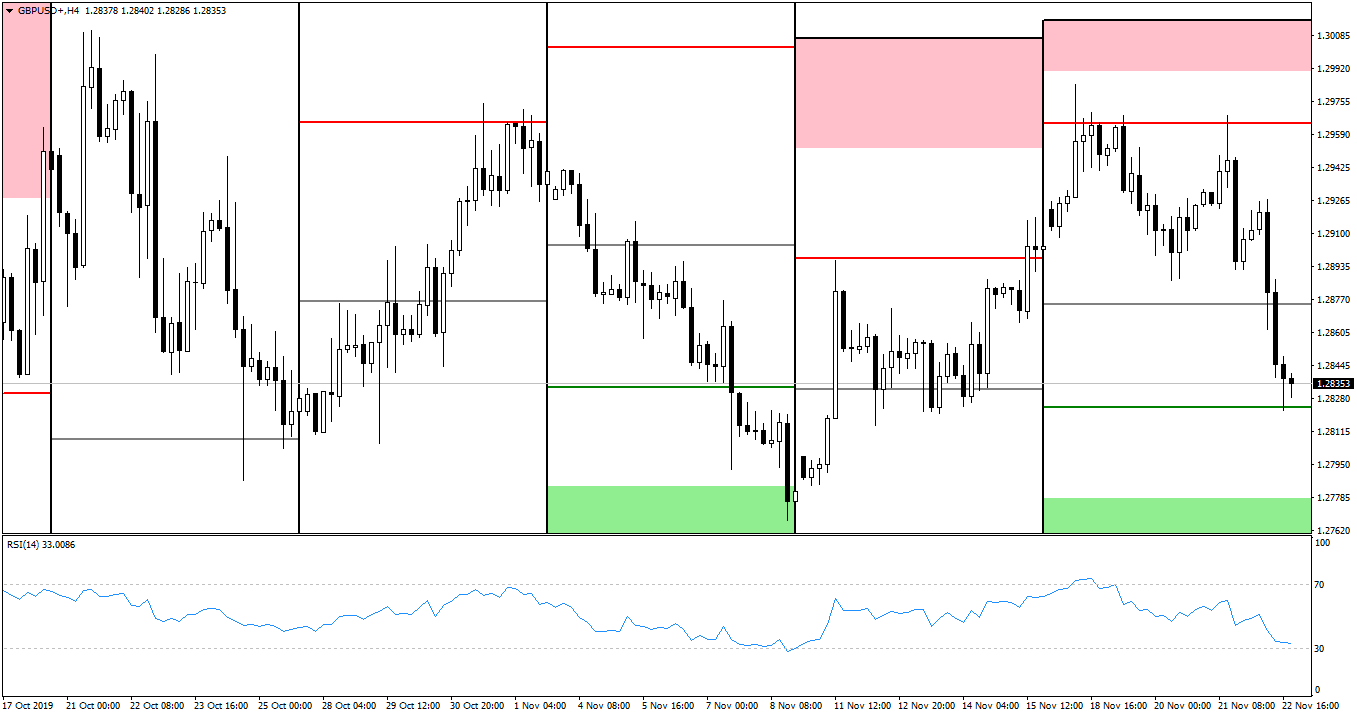

Rysunek 3. GBPUSD, interwał H4, 23.11.2019

Kabel zdecydowanie nie poradził sobie ze sforsowaniem poziomu WR1, na który dwukrotnie przypuszczany był atak, który zakończył się penetracją jedynie cieniami. Po słabych PMI z Wysp obrany został kierunek południowy, a para zakończyła tydzień nieco nad poziomem WS1.

Jak zwykle nie mogło zabraknąć kwestii brexitowych, które tym razem przyjęły formę debaty między premierem Johnsonem a liderem opozycji – Corbynem na antenie szkockiej telewizji. Johnson podkreślał ważność regionu (w Szkocji podnoszone są głosy o chęci odłączenia się od Królestwa i pozostania w Unii). Pytany był o plany związane z NHS (służbą zdrowia), zmagał się jednak przede wszystkim z oskarżeniami Corbyna, że nonsensem jest wierzyć, że Johnson zdoła rozwiązać Brexitowego gorącego kartofla do stycznia przyszłego roku. W kolejnych tygodniach można spodziewać się przedwyborczej gorączki związanej z różnie podawanymi procentami poparcia dla każdej ze stron. Piątek przyniósł gorzkie dla funta wieści. Wstępne PMI okazały się tragiczne: produkcyjne spadło do 48,3 (vs 48,8), zaś usługowe zanurkowało w obszar negatywny, do 48,6 (vs 50,1).

W przyszłym tygodniu z Wysp za ciekawsze, jednak nie jakoś specjalnie ważne, można uznać jedynie zaufanie konsumenckie GfK w piątek. Więcej danych natomiast ze Stanów: zaufanie konsumenckie The Conference Board oraz indeks produkcyjny Richmond we wtorek. Środa to zamówienia na dobra trwałe m/m oraz wstępne PKB q/q, a także chicagowskie PMI oraz wydatki osobiste m/m, wespół z bazowym indeksem cenowym PCE m/m oraz beżową księgą FOMC. Czwartek za Oceanem jest wolny.

Pozycje niekomercyjne netto COT:

Euro: spadek z -57,7k do -62,5k

Jen: brak zmian, -35k

Funt: spadek z -28,1k do -31,9k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0