Techniczne Spojrzenie – odwrócona krzywa dochodowości, 18.08.2019

Tydzień został zdominowany przez doniesienia polityczne. Odłożone w czasie zostały amerykańskie cła na chiński import oraz pojawiły się przesłanki jakoby Boris Johnson szykował się do Brexitu z zaskoczenia. Opublikowano wiele dobrych odczytów dla dolara i funta, choć martwi po raz pierwszy od 2007 roku odwrócona krzywa rentowności amerykańskich obligacji. Euro tymczasem pogrążył fatalny sentyment ZEW, który nie pozostawił złudzeń co do recesji.

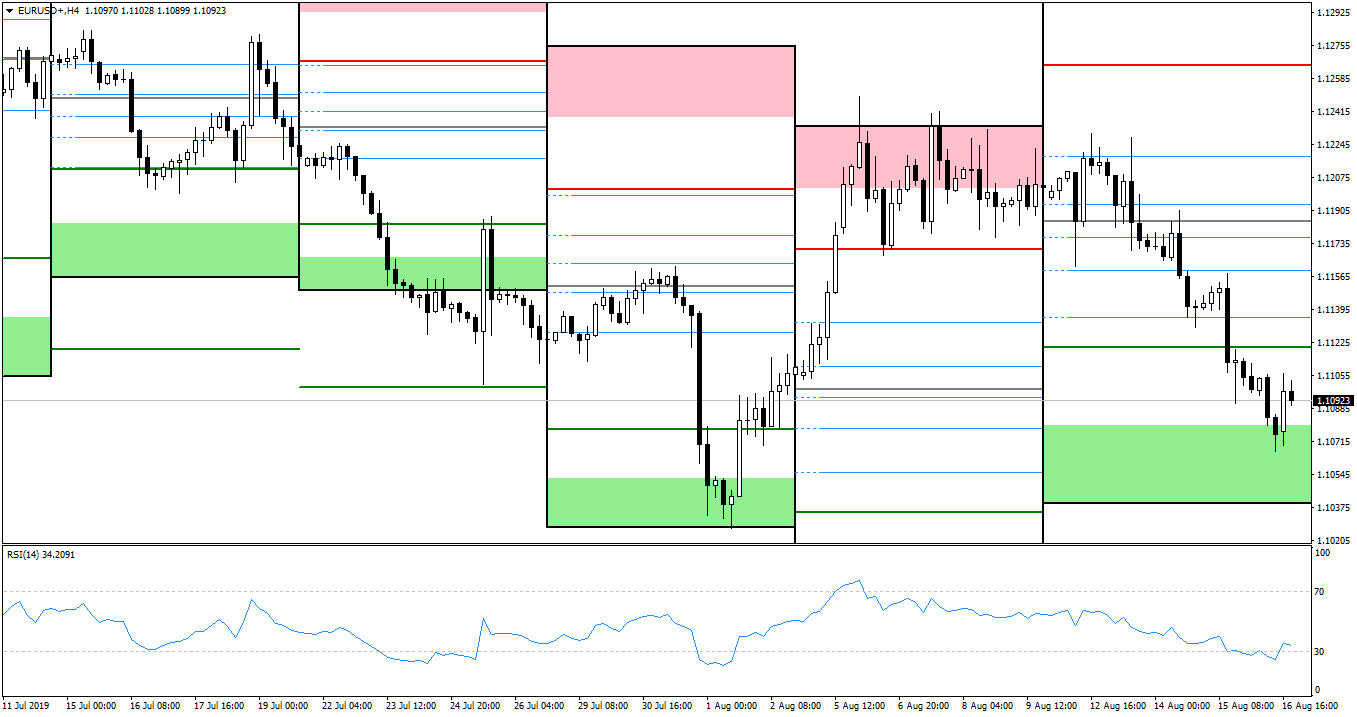

EUR/USD

Rysunek 1. EURUSD, interwał H4, 17.08.2019

Euro-dolarowi udało wyrwać się z zeszłotygodniowej konsolidacji. Swoją siłę pokazały niedźwiedzie, spychając cenę znad poziomu WPP aż ku tygodniowej zielonej strefie pivotów. Przed piątkowym zamknięciem przyszła jednak kontra, a para zakończyła tydzień nieco nad zieloną strefą. Aprecjacji dolara zdecydowanie pomogły tragiczne dane z Niemiec. Ostateczne CPI m/m wypadło jeszcze z konsensusem na poziomie 0,5%, jednak kolejne odczyty sentymentów ZEW pogrążyły euro. Niemieckie zanotowało spadek aż do -44,1, co jest wynikiem najgorszym od końcówki 2011 roku. Podobnie sytuacja ma się z ZEWem dla Eurostrefy, który zanotował -43,6. Wiele po tych odczytach mówiło się już o jawnej recesji u naszego zachodniego sąsiada, a kolejne dane także nie napawały optymizmem. Niemieckie wstępne PKB q/q w zgodzie z konsensusem -0,1%, zaś produkcja przemysłowa m/m w Eurolandzie spadła do -1,6%, poniżej założeń. W wywiadzie dla Wall Street Journal, członek komitetu ustalającego stopy ECB – Olli Rehn – stwierdził, że pakiet stymulacyjny, szykowany przez bank do ogłoszenia we wrześniu, może przekroczyć oczekiwania inwestorów. Różnica niekomercyjnych pozycji COT na euro z 13 sierpnia spadła z -44k do -46,6k. Przyszły tydzień dla euro, to odczyt ostatecznego CPI y/y z Eurolandu w poniedziałek. W czwartek zaś wstępnych PMI, zaufania konsumenckiego oraz minutki z posiedzenia ECB.

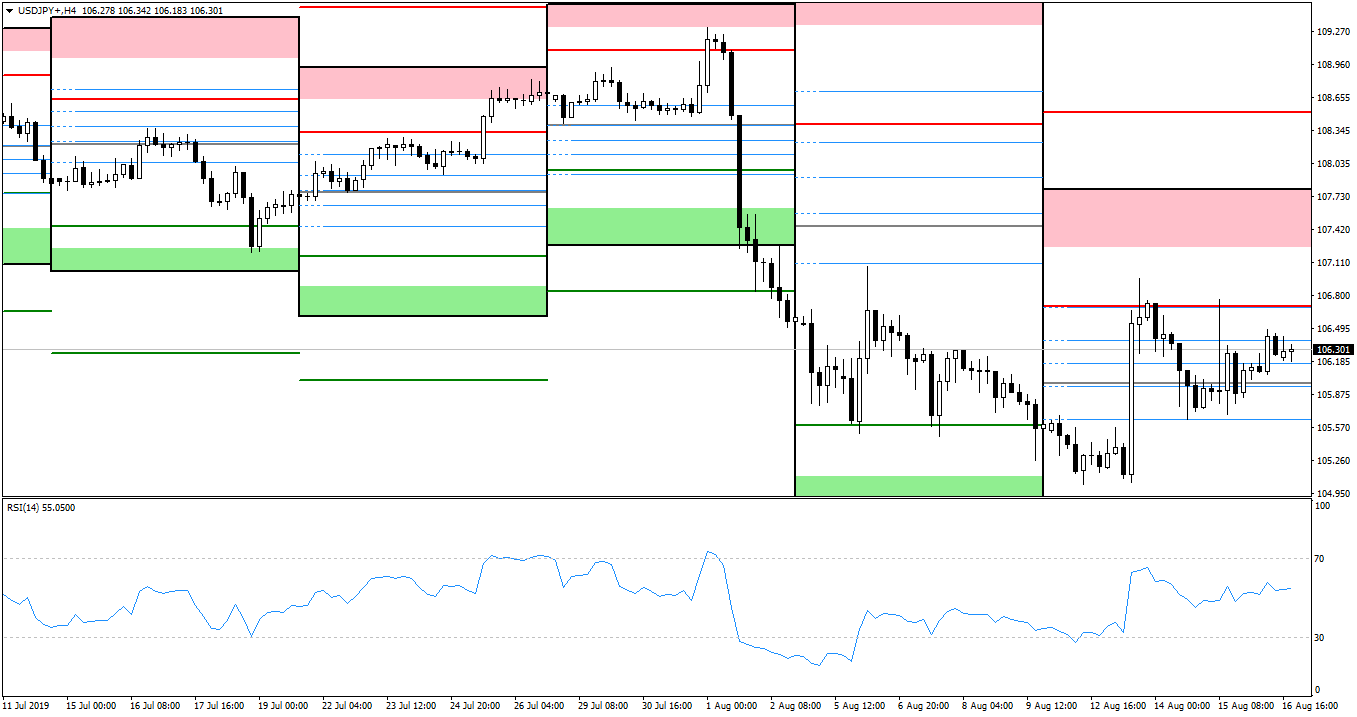

USD/JPY

Rysunek 2. USDJPY, interwał H4, 17.08.2019

Patrząc na wykres dolara do jena z zeszłego tygodnia nie sposób nie skupić się na ogromnej świecy popytowej ze wtorku. Ruch miał zasięg ponad 150 pipsów i zdołał wypchnąć parę spod poziomu WPP aż w okolice WR1. W trakcie reszty tygodnia cena nie zdołała jednak przebić oporu, zamykając się w piątkowy wieczór nieco poniżej niego. Ruch ten wystąpił w następstwie ogłoszenia przez amerykanów, że wprowadzenie dodatkowych ceł na chiński import zostało przełożone do 15 grudnia br. Dolara wspomogły także dobre odczyty dany makro. CPI m/m oraz jego bazowy komponent zanotowały 0,3%, realizując oczekiwania. Znacznie przekroczyły je odczyty ze czwartku: sprzedaż detaliczna m/m osiągnęła 0,7% (vs 0,3% zakładane), a bazowa jej wersja 1% (vs 0,4%). Indeks produkcyjny filadelfijskiego FEDu również pozytywnie zaskoczył, wskazując 16,8 wobec oczekiwanych 10,1. Tydzień kończyły odczyty zezwoleń na budowę (1,34M wobec 1,27) oraz wstępnego sentymentu konsumenckiego Uniwersytetu Michigan (tutaj nieco gorzej: 92,1 vs 97,2). Łyżki dziegciu dołożyła krzywa rentowności amerykańskich 10- i 2-letnich obligacji, która po raz pierwszy od 2007 roku się odwróciła. Sytuacja ta w przeszłości była bardzo wczesną zapowiedzią nadchodzącej recesji. Poniedziałek w Japonii był wolny, a we wtorek otrzymaliśmy stamtąd dane o PPI y/y, które spadło do -0,6%, nieco poniżej konsensusu. Dobry wynik natomiast zanotował odczyt bazowych zamówień na maszyny m/m ze środy, który wzrósł do 13,9%, przy założeniu spadków -1%. Różnica pozycji COT dla jena wzrosła z 10,6k do 24,7k. Przyszły tydzień dla tej waluty, to wstępne produkcyjne PMI w czwartek oraz narodowe bazowe CPI y/y dzień później.

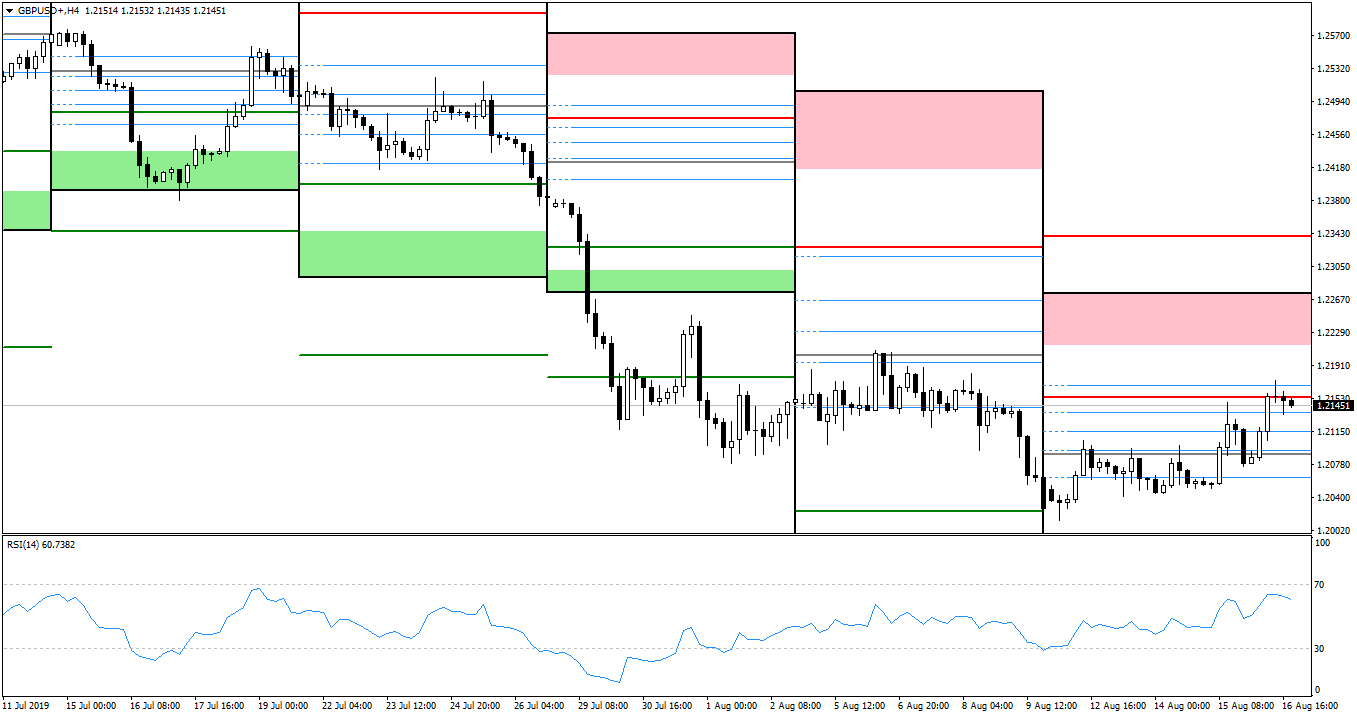

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 17.08.2019

Najspokojniej było na kablu, przynajmniej na wykresie. Para dość spokojnie wzrastała spod poziomu WPP, by zamknąć tydzień na WR1. Zawrzało natomiast na Wyspach po doniesieniach jakoby premier Boris Johnson planował szybki i niezapowiedziany Brexit (oczywiście bez porozumienia) już w przyszłym tygodniu. Zaraz po tym miałby przeprowadzić wybory. Pojawiło się także wiele głosów wskazujących na coraz bardziej rosnące prawdopodobieństwo tzw. No-deal Brexitu. Wartość funta podtrzymały dobre odczyty: indeks średnich zarobków 3m/y wypadł w zgodzie z konsensusem na poziomie 3,7%. Przewidywania spełniły także, a nawet przekroczyły, środowe odczyty inflacyjne, z CPI y/y na czele, które wzrosło o 2,1% (vs 1,9% zakładane). Zaskoczyła sprzedaż detaliczna m/m, która zamiast przewidywanego spadku o -0,3%, zaliczyła wzrost o 0,2%. Różnica pozycji COT na funcie wzrosła z -102,7k do -95,8k. Przyszły tydzień dla GBP to jedynie pomniejsze odczyty, dla dolara zaś mamy minutki FOMC w środę, wstępne produkcyjne PMI w czwartek oraz przemówienie Powella w piątek.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0