Techniczne Spojrzenie – ostatnia potyczka Trumpa z Bidenem, 23.10.2020

Po kilku ważniejszych wydarzeniach we wtorek i w środę, czwartek przyniósł nieco uspokojenia. Warto napomknąć o Beżowej Księdze FEDu z środowego wieczora. Wskazano, że wzrosty zatrudnienia zostały odnotowane przede wszystkim w sektorze wytwórczym, a aktywność w nim co do zasady umiarkowanie wzrosła. Płace nieco wzrosły, a wydatki konsumenckie utrzymały pozytywną dynamikę. Od ostatniego raportu ceny wzrosły dość skromnie, wyjąwszy żywność, samochody i oprzyrządowanie, gdzie wzrosty były istotne. Warto dodać, że koszty “na wejściu” (input) do procesu produkcji wzrosły bardziej, niż ceny dla konsumentów (co będzie się odbijać na marżowości, rentowności przedsiębiorstw).

W środę przemawiał prezes brytyjskiego BOE – Bailey – jednak jego wystąpienie nie przyniosło wiele nowego. Wskazał, że po zakończeniu kryzysu firmy będą potrzebowały inwestycji kapitałowych na skalę niewidzianą jeszcze w normalnych czasach (co wydaje się być zwykłym truizmem).

Z USA nadeszły tygodniowe claimsy – tym razem na poziomie 787 tys. (vs 860 tys. oczekiwane), zatem wreszcie udało się zejść poniżej 800 tys. tygodniowo, takie stopniowe wahania pewnie z nami zostaną.

Na nastrojach rynkowych ciąży widmo ingerencji w amerykańskie wybory – FBI podało, że akta rejestracyjne wyborców miały uzyskać siły Rosji i Iranu. Miały też wysłać pogróżki. Trump z kolei skrytykował Pelosi oraz Schumera, wskazując, że nie widzi szans, by zrobili oni, co właściwe dla amerykańskich robotników. Zdaniem prezydenta główną przeszkodą w ustanowieniu nowego pakietu stymulacyjnego jest właśnie nastawienie jego oponentów.

Indeks wyprzedzający CB dla USA tymczasem m/m wzrósł o 0,7% (vs 0,8%). W nocy otrzymaliśmy CPI q/q z Nowej Zelandii, gdzie wykazało ono wzrost o (vs 0,9%).

Dziś dzień wstępnych PMI dla sektorów przemysłowych i usługowych na świecie. W przypadku sektora produkcyjnego większych zmian nie oczekiwano – odczyty miały pozostać w większości głównych gospodarek spokojnie ponad poziomem 50 i tak było (wyjątek Japonia – 48, w Niemczech zaś solidne 58). Gorzej natomiast dla usług – tutaj już prognozowano spadki poniżej neutralnego progu 50. Tak też się faktycznie stało, wskaźniki wykazały pogarszające się warunki w usługach. Warto przytoczyć odczyt niemiecki, gdzie odnotowano spadek PMI z 50,6 do 48,9 (vs 49,6). Na Wyspach natomiast wciąż ponad granicą 50, jednak również silny spadek: z 56,1 do 52,3 (vs 53,4). W Stanach z kolei oba wskaźniki z niewielkimi zmianami: produkcja 53,3 (vs 53,5), a usługi 56,0 (vs 54,7) – tutaj jednak ważniejsza jest wersja ISM PMI, choć skok dla usług jest godny odnotowania (takie poziomy ostatnio były w lutym 2019).

Ostatnia debata Trump-Baiden przebiegała już w zgoła innej atmosferze, jednym słowem – bardziej cywilizowanej. Zaskakiwał opanowany Trump, który dużo miejsca pozostawiał Baidenowi, by wziąć go na przetrzymanie, co się zresztą udało, a Demokrata wyraźnie opadał z sił. Trumpowi z kolei udało się przygwoździć go niektórymi pytaniami, nie uważam by wynik wyborów był tutaj jednoznacznie przesądzony na korzyść Baidena. Z ciekawych informacji warto nadmienić, że amerykańska krzywa dochodowości przybrała najbardziej stromy kształt od czerwca – rentowności rosną przede wszystkim w nadziei na pakiet stymulacyjny. W pracach nad tym ostatnim mają być postępy i wkrótce ma zostać “klepnięty”.

Sprawdźmy, jak pary wyglądają o 17:00.

Legenda

Tenkan Sen – TS – czerwona linia ciągła,

Kijun Sen – KS – niebieska linia ciągła,

Chikou Span – CS – granatowa, cienka, opóźniona linia ciągła,

Senkou Span A – SSA – niebieska, przerywana linia tworząca górną krawędź Kumo wzrostowego i dolną spadkowego,

Senkou Span B – SSB – zielona, przerywana linia tworząca dolną krawędź Kumo wzrostowego i górną spadkowego,

Kumo – chmura – obszar między SSA i SSB, niebieskie – wzrostowe, zielone – spadkowe.

Ichimoku o parametrach standardowych – 9, 26, 52. Pivot Points tygodniowe obliczane w sposób standardowy.

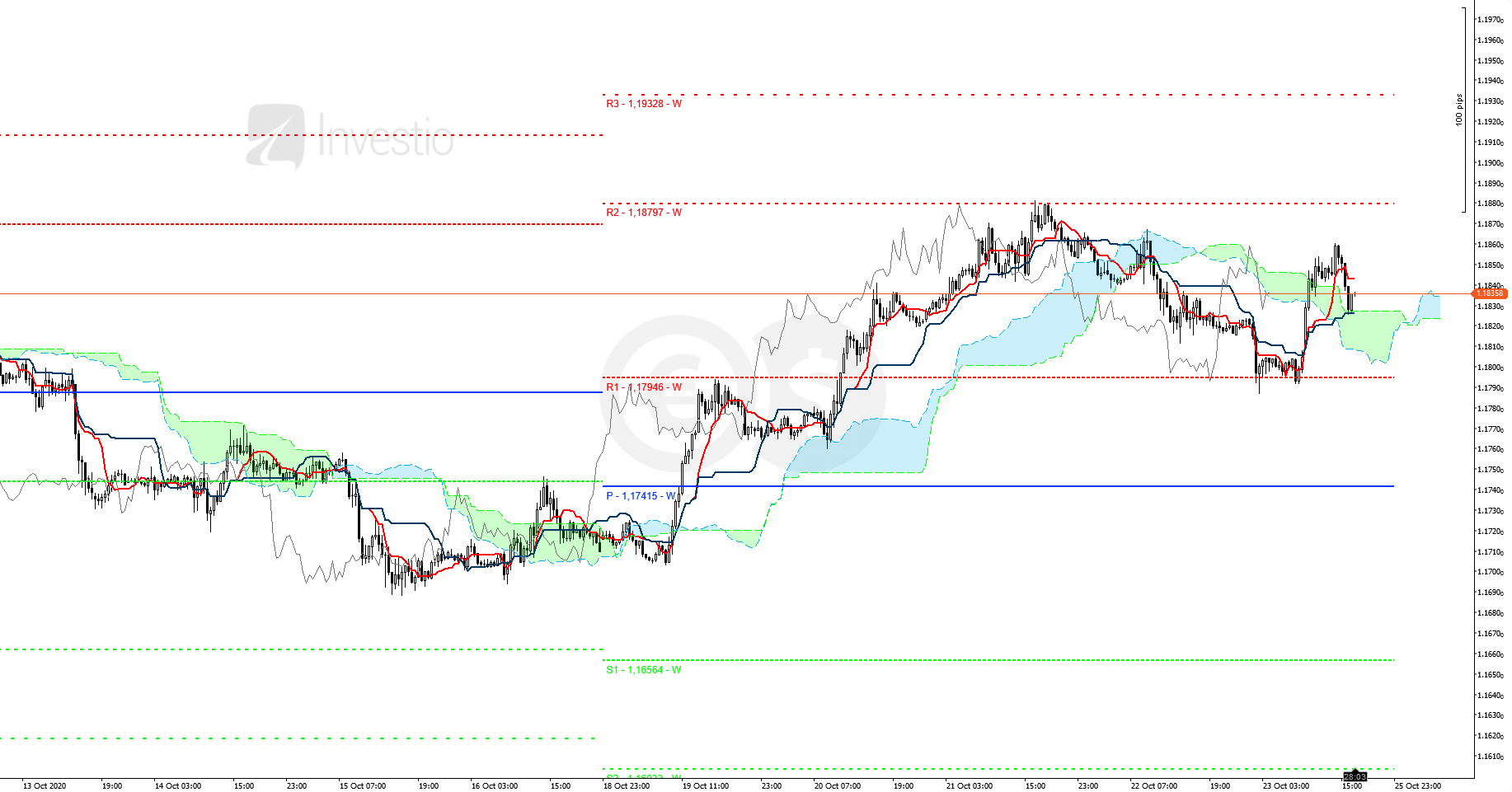

EUR/USD

Rysunek 1. EURUSD, interwał H4, 23.10.2020

EURUSD zmierza ku końcu tygodnia między WR1 a WR2. Perspektywa na nowy tydzień jest lekko wzrostowa. Uwaga jednak w poniedziałek, bo jest perspektywa wybicia się poniżej Kumo na przecięciu się jej średnich z H4. Jeśli to się nie stanie, chmura będzie lekko wypychać cenę, a SSB na 1,1784 będzie ważnym wsparciem.

Rysunek 2. EURUSD, interwał M30, 23.10.2020

Na M30 wybicie ponad spadkowe Kumo i reakcja na SSB na 1,1827 jako na wsparcie. Możliwe, że zakończenie tygodnia będzie jeszcze delikatnie wzrostowe.

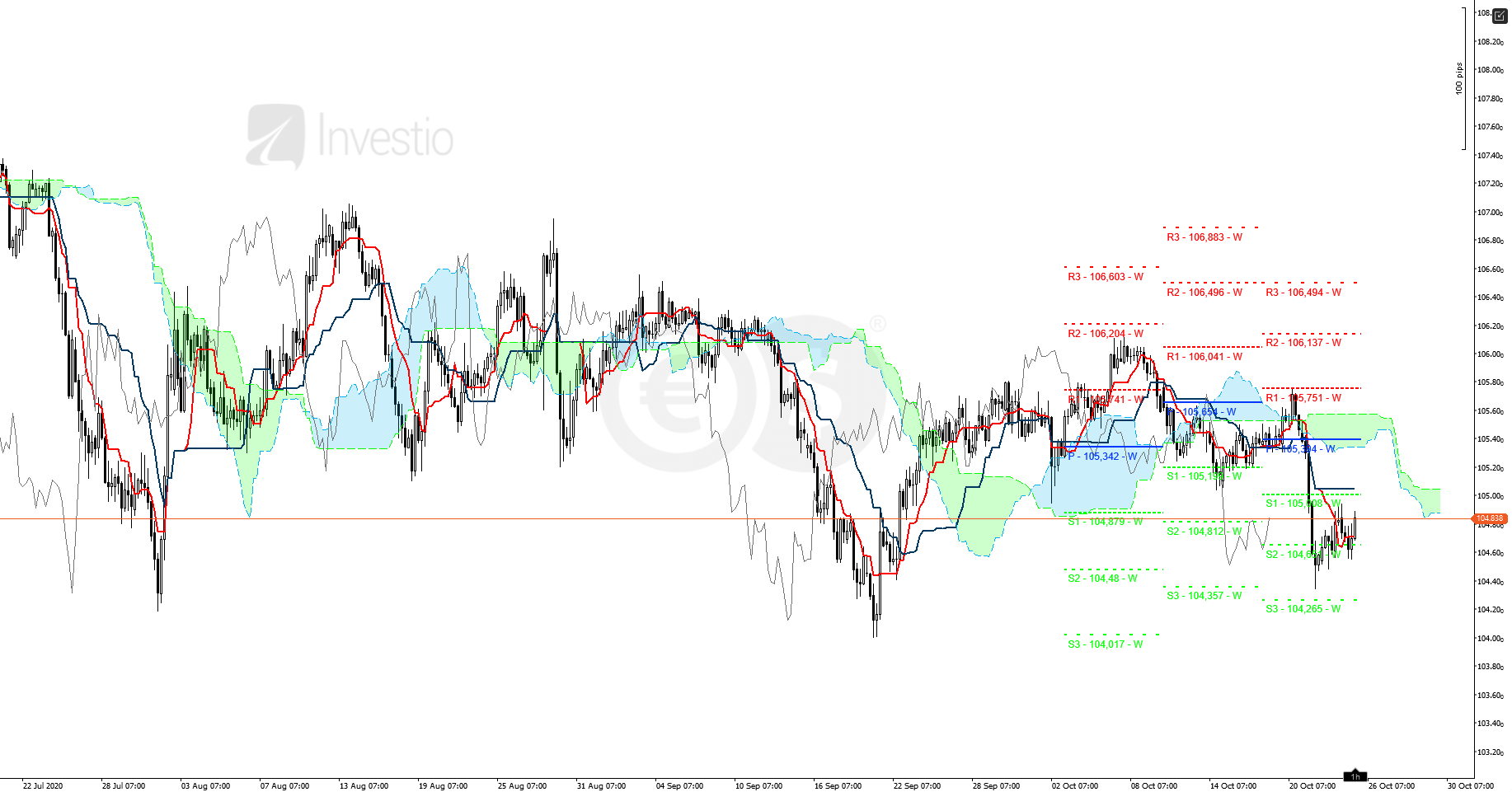

USD/JPY

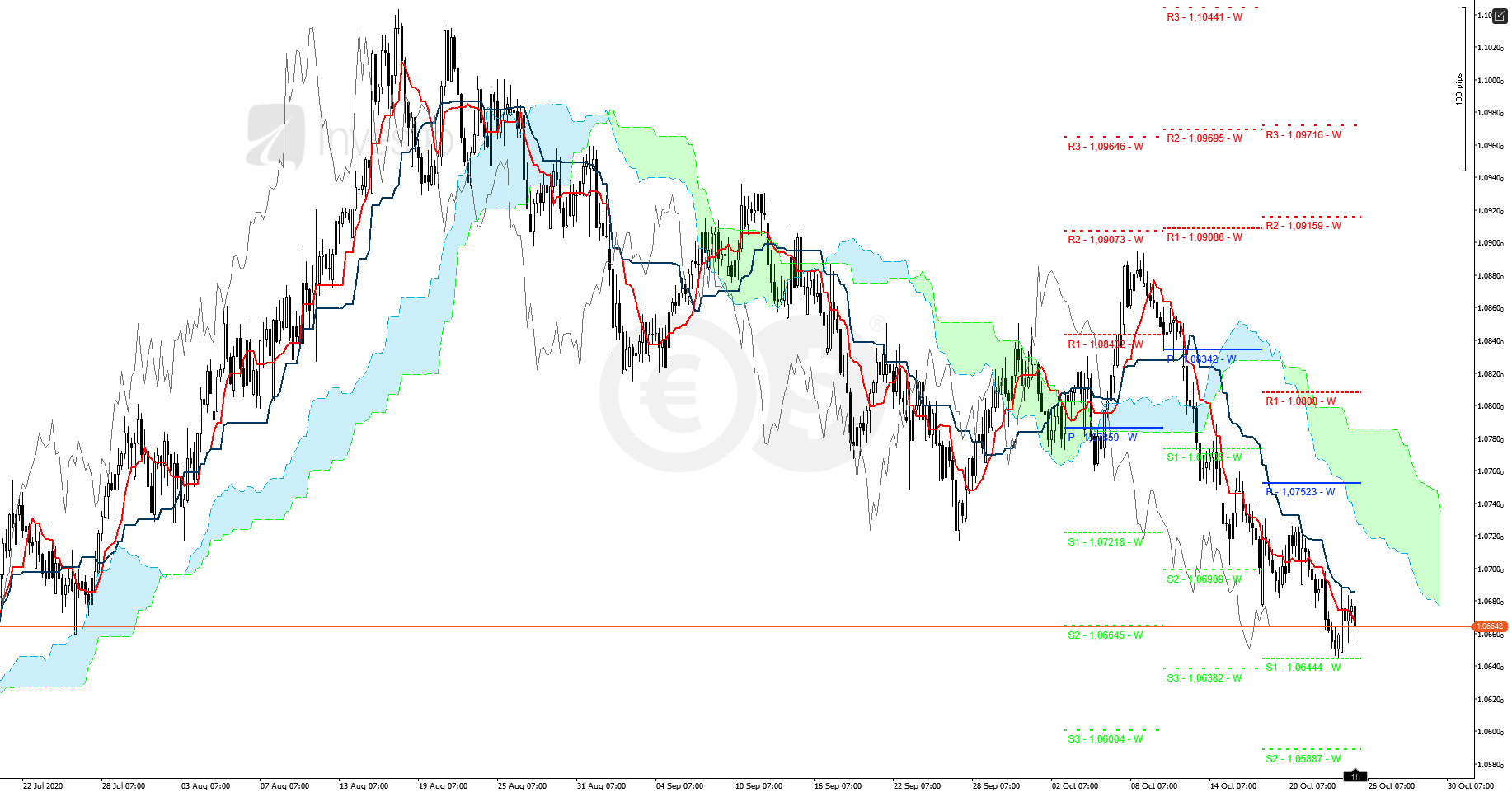

Rysunek 3. USDJPY, interwał H4, 23.10.2020

USDJPY po gwałtownych spadkach zgodnie z oczekiwaniami się uspokoił. Teraz konsoliduje, zbliżając się do chmury z H4. Już mu do niej niedaleko, więc formalnie od poniedziałku mógłby ruszyć dalej na południe. Dla mnie jednak przemawiałoby za tym dopiero wybicie dołka z 21 września, czyli de facto zejście poniżej ważnych 104. U początku nowego tygodnia chmura dość cienka – można próbować się wybić, potem jej zdolności pacyfikacji zapędów byków wzrastają, a ciekawe opory to 104,87 (SSA) i 105,05 (SSB).

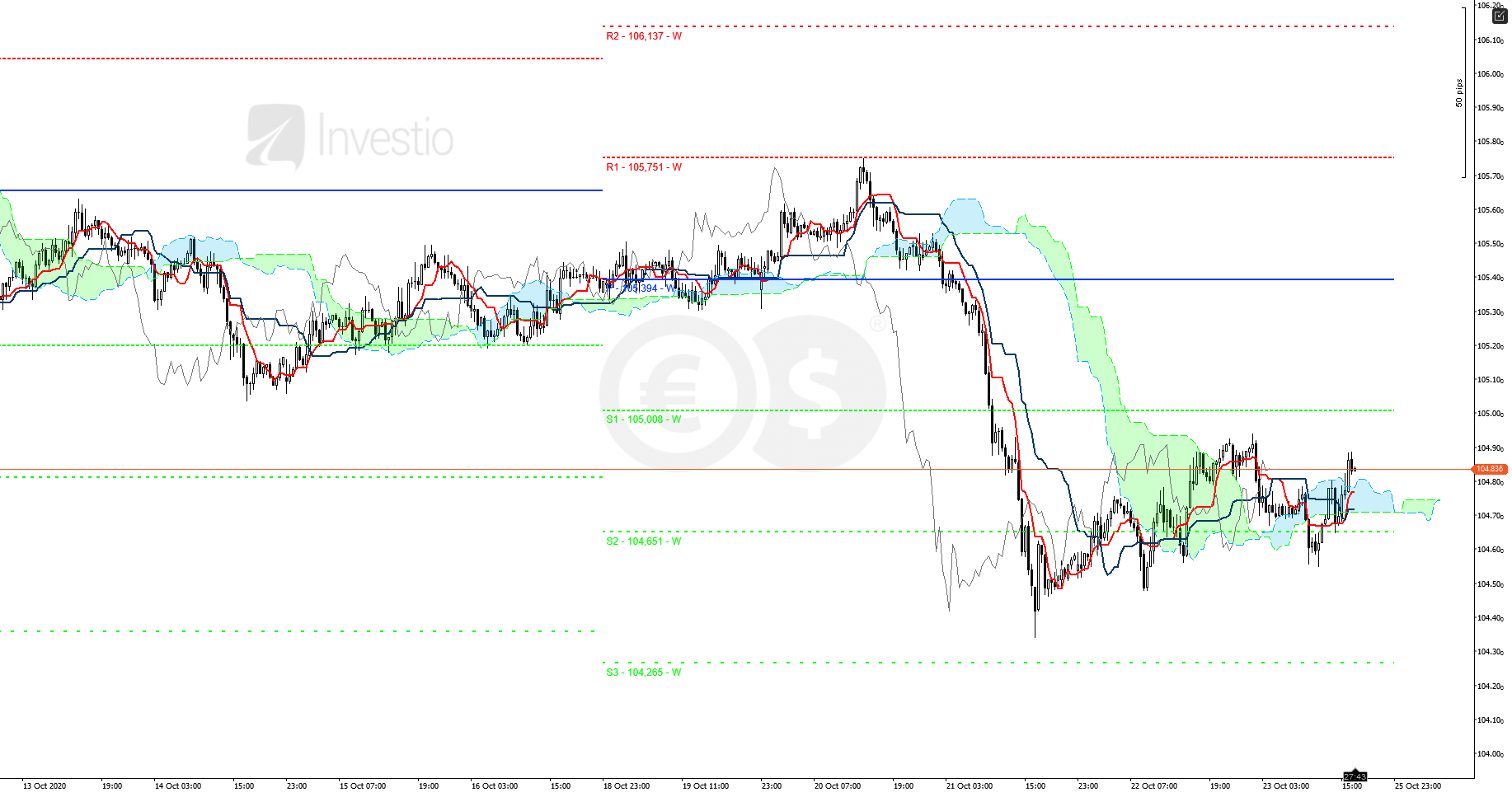

Rysunek 4. USDJPY, interwał M30, 23.10.2020

Na M30 widoczne uspokojenie i lekko wzrostowa konsolidacja. W tych okolicach też oczekiwane jest piątkowe zamknięcie.

GBP/USD

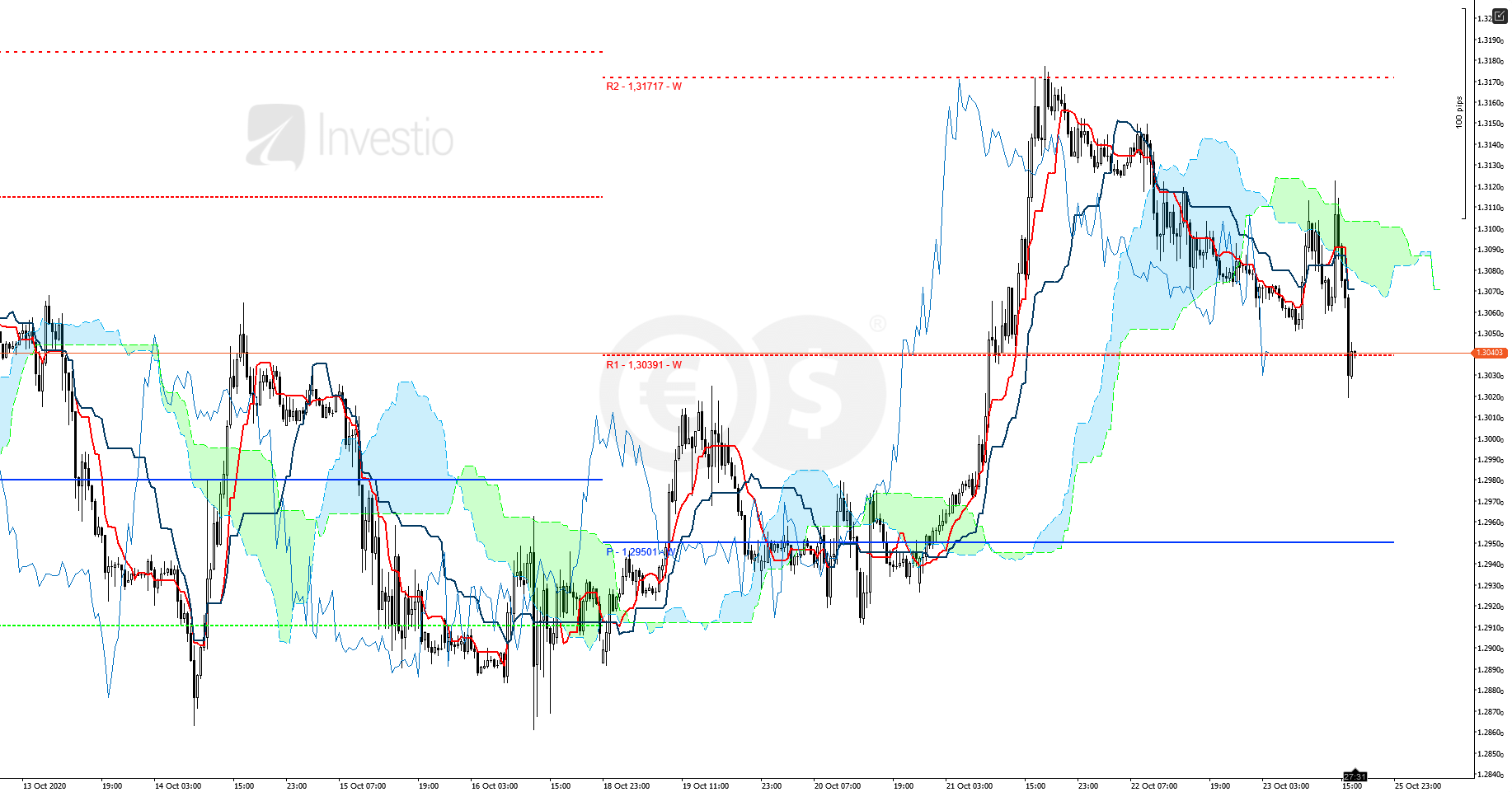

Rysunek 5. GBPUSD, interwał H4, 23.10.2020

Kabel tymczasem bardzo równo odbił od wskazywanego WR2 i naturalnie skorygował akurat do WR1. W poniedziałek i wtorek może być nieco nerwowo – niedaleko do wąskiego gardła chmur z H4. Jeśli para nie skorzysta, to dość dobrym wsparciem będzie SSB na 1,3018. Trudno oceniać rozwój wypadków – formalnie mamy trend wzrostowy, jednak nie jest on bardzo miarowy. Mocniejsza korekta może narobić bykom na kablu niemałych kłopotów, jeśli znowu zejdą poniżej chmury.

Rysunek 6. GBPUSD, interwał M30, 23.10.2020

Na M30 nastąpiło zejście pod spadkową chmurę, która wypycha parę na WR1. Te ostatnie jednak jeszcze się broni. Jest nieco przestrzeni, więc cena nie musi się naprężać i wbijać jeszcze dziś w wybranym kierunku. Możliwe, że tak zakończymy tydzień.

Rzut oka na… AUDNZD

Rysunek 7. AUDNZD, interwał H4, 23.10.2020

AUDNZD za to trwa w bardzo ładnym trendzie spadkowym. Tutaj cena respektuje KS z H4 i głębsze naruszenia tej średniej będzie można interpretować jako sygnały ostrzegawcze przed wyczerpywaniem się sił ruchu. Na ten moment jednak może on być kontynuowany – dystans od chmury utrzymany, CS w prawidłowej odległości od świec. Wybicie lokalnego dna na 1,0644 (nieprzypadkowo na WS1) da sygnał, by ruszyć dalej.

Co w przyszłym tygodniu?

Poniedziałek rozpoczniemy od japońskiego SPPI y/y, niemieckiego klimatu biznesowego Ifo i sprzedaży domów na rynku pierwotnym w USA. Od wtorku się rozkręcamy: bazowe CPI y/y BOJ z Japonii, a z USA – zamówienia na dobra trwałe, zaufanie konsumenckie CB oraz indeks produkcyjny Richmond. W środę mamy dane inflacyjne z Australii i roczny raport RBA, do tego decyzja kanadyjskiego BOC, przesłuchania w sprawie polityki monetarnej na Wyspach oraz tygodniowa zmiana zapasów ropy w USA. Najwięcej dzieje się w czwartek. Wpierw zaufanie biznesowe ANZ dla Nowej Zelandii, dalej decyzja BOJ (oczekiwane przedłużenie programów wsparcia i pewnie kolejne zapewnienia, że BOJ nie boi się luzować), a z Szwajcarii barometr ekonomiczny KOF. USA to wstępne PKB q/q, tygodniowe claimsy oraz domy oczekujące na sprzedaż, a Euroland – decyzja EBC. W piątek wiele pomniejszych odczytów, ze stopą bezrobocia i wstępnymi szacunkami CPI z Eurolandu. Do tego PKB m/m i dane inflacyjne z Kanady. W Stanach mamy bazowy indeks cen PCE m/m, wydatki i dochody osobiste, chicagowskie PMI oraz zrewidowane odczyty UoM. Opublikowane mają zostać także jesienne prognozy brytyjskiego BOE.

Partnerem Investio jest Conotoxia Ltd. umożliwiająca handel na rynku Forex, należąca wraz z Cinkciarz.pl do grupy Conotoxia Holding. Conotoxia Ltd. działa w modelu STP, a dostawcą płynności jest LMAX z ultraszybką egzekucją zleceń już od 0,005s. Wejdź na stronę Conotoxia, aby dowiedzieć się więcej szczegółów lub do naszego porównania polecanych podmiotów: Jak wybrać dobrego brokera Forex?![]()

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0