Techniczne Spojrzenie – pierwsze podziały w BOE?, 09.11.2019

Za nami dosyć spokojny tydzień. Ważniejszych odczytów makroekonomicznych było jak na lekarstwo, a za najważniejsze wydarzenie można uznać decyzję BOE, który co prawda utrzymał stopę bankową na poziomie 0,75%, jednak po raz pierwszy od dłuższego czasu dwóch członków MPC zagłosowało za obniżką stóp.

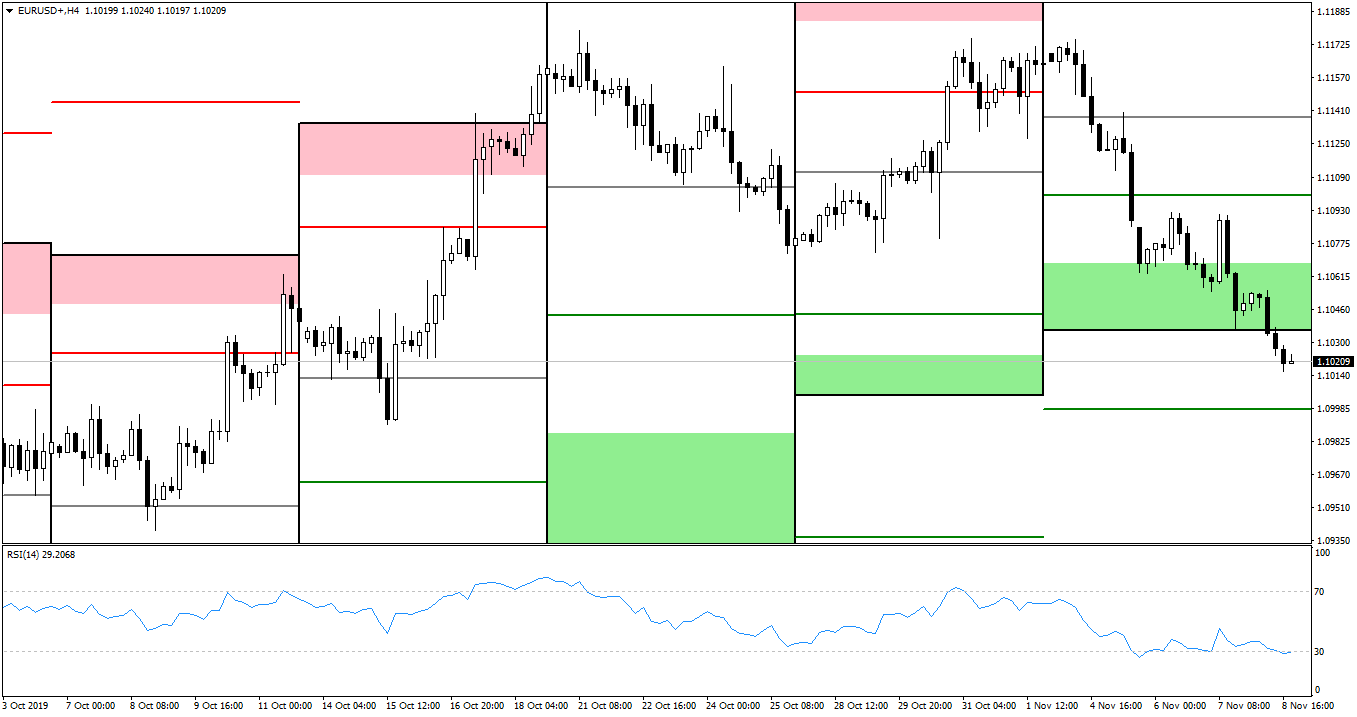

EUR/USD

Rysunek 1. EURUSD, interwał H4, 09.11.2019

Euro-dolar systematycznie spadał, pewnie przełamując kolejne poziomy Pivot Pointsów. Mała korekta nastąpiła na granicy tygodniowej zielonej strefy, jednak koniec końców para zakończyła tydzień już poniżej poziomu WS2.

W tym tygodniu otrzymaliśmy nieco pomniejszych danych z Eurolandu, poczynając od produkcyjnych PMI w poniedziałek. Wypadły one co do zasady nieco powyżej konsensusu, z wyjątkiem hiszpańskiego odczytu, który spadł do 46,8. Niemiecki nieco przekroczył oczekiwania, lekko umacniając się do 42,1. Oczekiwane przez niektórych przemówienie nowej prezes EBC – Christine Lagarde – zgodnie z naszymi oczekiwaniami okazało się w żaden sposób niepowiązane z polityką monetarną Strefy Euro. PPI m/m w Eurolandzie wykazało, zgodnie z oczekiwaniami, wzrost o 0,1%, zaś niemieckie zamówienia fabryczne m/m pozytywnie zaskoczyły, osiągając 1,3% (vs 0,1% konsensusu). Pozytywnie wypadły również usługowe PMI – niemiecki umocnił się do 51,6 (vs 51,2). Sprzedaż detaliczna m/m w Stefie Euro zgodnie z przewidywaniami na poziomie 0,1%. Ostatnim ważniejszym odczytem była produkcja przemysłowa m/m w Niemczech, która spadła o 0,6% (vs -0,3%).

Przyszły tydzień dla euro, to sentymenty ekonomiczne ZEW we wtorek oraz niemieckie ostateczne CPI m/m i produkcja przemysłowa m/m Eurolandu w środę. Czwartek przyniesie wstępne dane o PKB q/q dla Niemiec i Strefy Euro, zaś piątek – ostateczne CPI y/y dla Strefy.

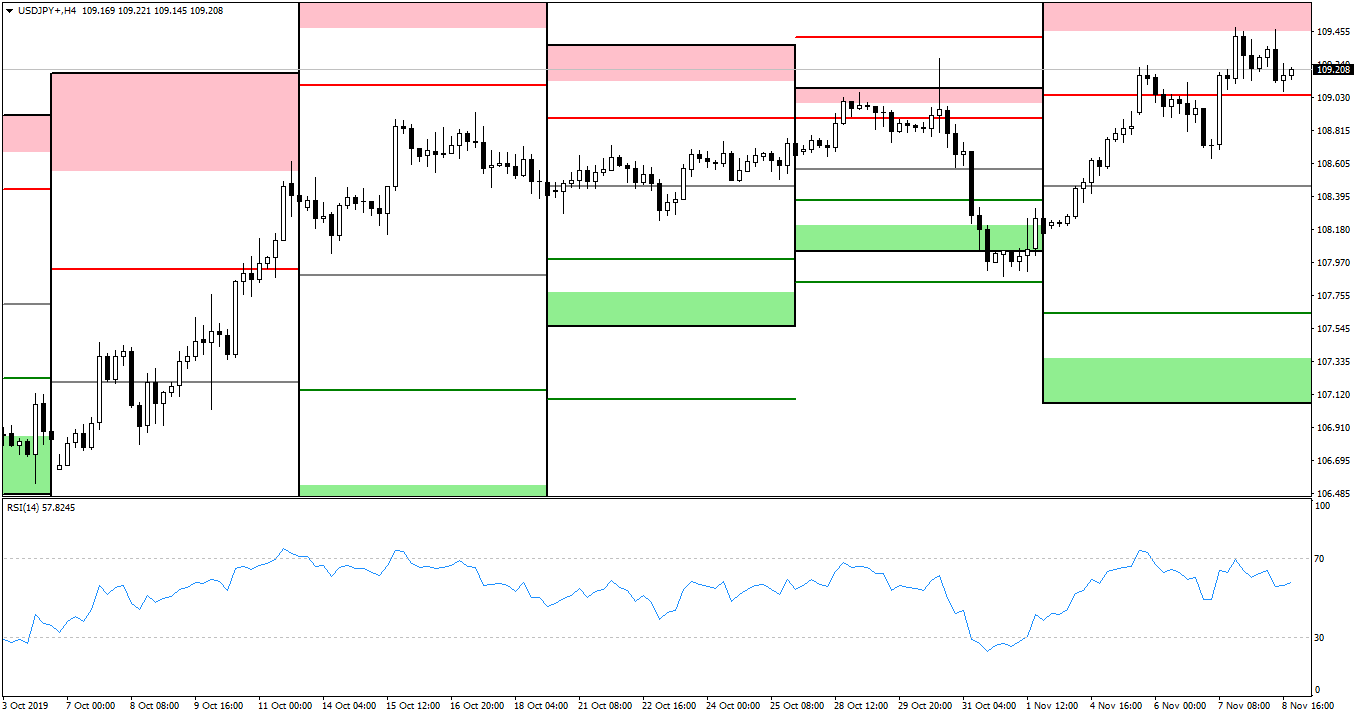

USD/JPY

Rysunek 2. USDJPY, interwał H4, 09.11.2019

Dolar w parze z jenem, po zeszłotygodniowych spadkach, wrócił do wzrostów. Korekta nastąpiła nieco ponad poziomem WR1, po czym oporem nie do przebicia okazała się granica tygodniowej czerwonej strefy. Para zakończyła tydzień nieco powyżej poziomu WR1, napędzana przyrostem optymizmu na rynkach. Nieco nadszarpnął go Trump, stwierdzając, że dopiero musi zdecydować, czy cofnąć cła na Chiny.

W tym tygodniu prezes BOJ – Kuroda – ponownie zarzekał się o konieczności niezwykle mocnego luzowania polityki monetarnej, co wpisuje się w retorykę banku, która trwa już od dłuższego czasu. Należy wypatrywać momentu, kiedy stanowisko to ulegnie choć małej zmianie. Poniedziałek w Japonii był wolny, a piątek przyniósł jedynie trzy odczyty. Średnie zarobki y/y wzrosły o 0,8% (vs 0,1%), zaś wydatki gospodarstw domowych o 9,5% (vs 7,1%) – co jest wynikiem przyspieszenia dokonywania większych zakupów przez konsumentów, w celu zdążenia przed podwyżką podatku obrotowego (wzrósł z 8 do 10%). Wskaźniki bieżące, zgodnie z oczekiwaniami, osiągnęły 92,2%.

Trochę więcej działo się w Stanach, gdzie zamówienia fabryczne m/m spadły o 0,6% (vs -0,5%), a usługowe ISM PMI (spóźnione nieco) wzrosło nieoczekiwanie do 54,7 (vs 53,5). Tydzień zakończyły wstępne odczyty Uniwersytetu z Michigan. Zaufanie konsumenckie wzrosło do 95,7 (przy czym poprzedni odczyt został zrewidowany z 96,0 do 95,5), zaś oczekiwania inflacyjne pozostają na niezmienionym poziomie 2,5%.

Przyszły tydzień dla jena, to raport BOJ, sentyment obserwatorów ekonomicznych oraz bazowe zamówienia na maszyny m/m w poniedziałek. Środa przyniesie PPI y/y, a czwartek – wstępne PKB q/q, a także Tertiary Industry Activity m/m (zmiana wartości usług zakupionych przez przedsiębiorstwa). Piątek to zrewidowana produkcja przemysłowa m/m.

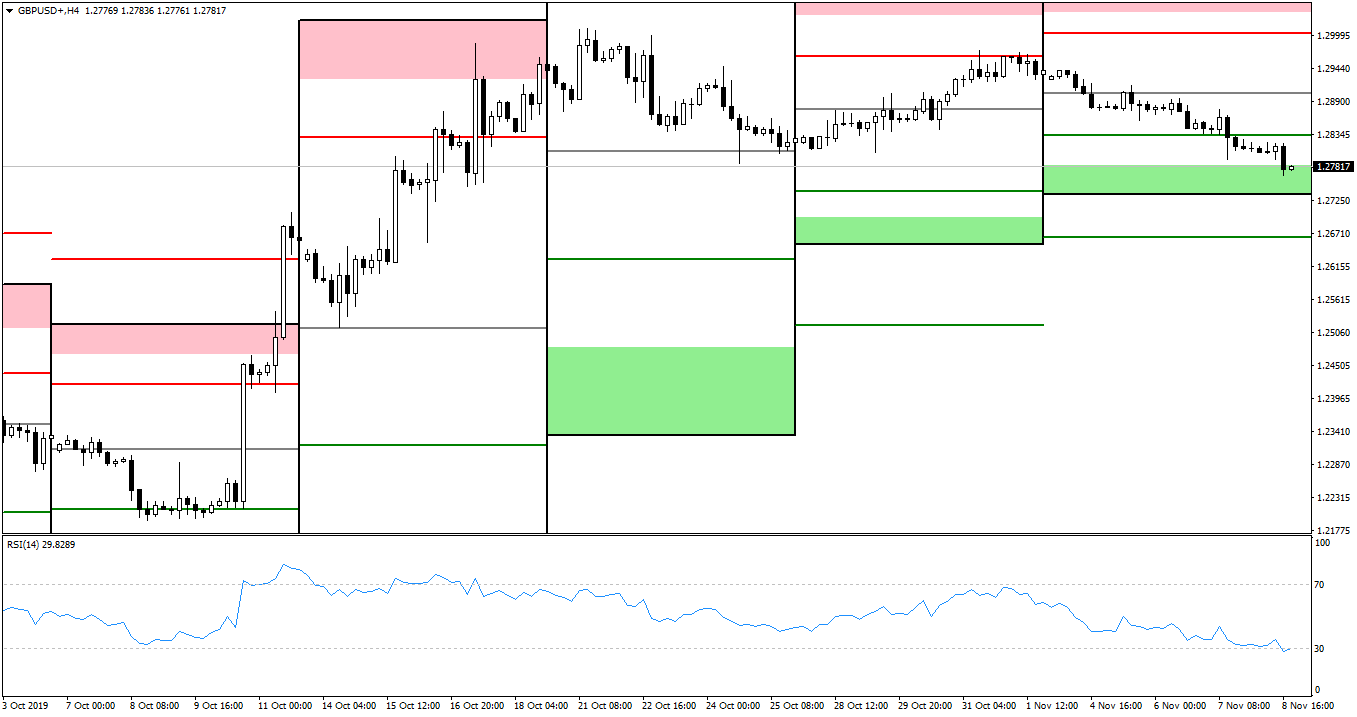

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 09.11.2019

Jeśli chodzi o Kabla, to mieliśmy do czynienia z dość jednostajnym ruchem spadkowym, który po krótkim zatrzymaniu na poziomie WS1, sprowadził parę w rejon tygodniowej zielonej strefy, gdzie też zamknęła się w piątkowy wieczór.

Na Wyspach konstrukcyjne PMI delikatnie spadło do 44,2 (vs 44,3), zaś usługowe PMI wzrosło do kluczowego poziomu 50,0 (vs 49,6). Resztę tygodnia zapełniło BOE, utrzymując stopę bankową na niezmienionym poziomie. Osoby, które głosowały za jej obniżką widzą osłabienie na rynku pracy. Sam Carney widzi główny problem w narastającym protekcjonizmie na globalnych rynkach, potwierdził przy tym, że ostatnia aprecjacja funta jest wynikiem zmniejszenia szans na wyjście Wielkiej Brytanii z Unii bez porozumienia. Dalej jednak nie może określić dokładnego zachowania się BOE w przyszłości, wszystko zależy od tego, czy gospodarka ożywi się w najbliższych miesiącach. Nie widzi przy tym nierównowagi charakterystycznej dla recesji na rynkach międzynarodowych.

Przyszły poniedziałek dla funta będzie już ciekawszy: wstępne PKB q/q, PKB m/m oraz produkcja wytwórcza i przemysłowa m/m. Wtorek to indeks średnich zarobków 3m/y i stopa bezrobocia, środa zaś – odczyty inflacyjne z CPI y/y na czele. Tydzień zamyka czwartkowa sprzedaż detaliczna m/m. Najwięcej zatem (makroekonomicznie) będzie się działo w przyszłym tygodniu na Wyspach.

Pozycje niekomercyjne netto COT:

Euro: spadek z -53,4k do -60,7k

Jen: spadek z -19,7k do -26,6k

Funt: wzrost z -32,4k do -29k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0