Techniczne Spojrzenie – PMI miejscowo z zadyszką, 21.08.2020

W środowy wieczór wszystkie oczy były zwrócone na Stany i publikację minutek FOMC. Zarysowały one dość pesymistyczny obraz. Decydenci uważają, że koronawirus wciąż skutecznie będzie ograniczać odbicie w aktywności gospodarczej i potencjalnie stanowić będzie zagrożenie dla systemu finansowego. Sceptyczne jest też nastawienie do ewentualnej kontroli krzywej dochodowości, wskazując raczej na koszty tego typu przedsięwzięcia. Stopy mają pozostać niskie bardzo długo.

Czwartek rozpoczął się od niemieckiego PPI m/m, które wykazało 0,2% (vs 0,1% oczekiwane). Dalej były tygodniowe claimsy z USA – tym razem ukształtowały się na poziomie 1,1 mln (vs 930 tys.), załamując ostatnią tendencję spadkową i wracając powyżej okrągłego miliona. Indeks filadelfijskiego FEDu z kolei spadł z 24,1 do 17,2 (vs 21,0), a indeks wyprzedzający CB m/m wzrósł o 1,4% (vs 1%). Z Kanady nadeszło ADP z wynikiem +1,15 mln, szokująca jest natomiast rewizja lipcowego odczytu: z +1,04 mln do MINUS 1,76 mln!

Minutki ECB nie przyniosły wielu nowości. Decydentów pozytywnie zaskoczyły ostatnio niektóre napływające dane, co zredukowało nieco niepewność. Chwalono także program PEPP za jego elastyczność, przy czym wskazano, że suma zakupów w jego ramach powinna być traktowana raczej jako limit, a nie cel (czyli raczej należałoby tu być bardziej powściągliwym w skupie aktywów).

Dziś dzień wstępnych PMI z głównych gospodarek. Nim jednak o nich, zaufanie konsumenckie GfK z Wysp utrzymało negatywne -27 (vs -25), a sprzedaż detaliczna m/m wzrosła o 3,6% (vs 2%). W Eurolandzie natomiast zaufanie konsumenckie pozostało na -15 (zgodnie z oczekiwaniami). Warto jeszcze spojrzeć na narodowe bazowe CPI y/y z Japonii na granicy deflacji: równe 0% (vs 0,1% oczekiwane). Często w kontekście Nowej Zelandii przytaczane wydatki kartami kredytowymi y/y ze spadkiem o 5,8% (ostatnio -9,4%).

Przechodząc do wstępnych PMI, to trudno nie zauważyć pewnej zadyszki. Przed miesiącem wyniki nastrajały optymistycznie, dziś te niektóre świetne wyniki notują miejscami mniejsze lub większe zjazdy w okolice neutralnych 50, a nawet niżej.

W Australii produkcyjne 53,9, a usługowe 48,1 (spadek o 10,1 pkt!), z Japonii otrzymaliśmy tylko produkcyjne z wynikiem 46,6 (vs 45). Niemcy to wzrost produkcyjnego do 53 (vs 52,2), a usługowego spadek do 50,8 (vs 55,3). W Eurolandzie ogółem było to kolejno spadek do 51,7 (vs 52,7) i spadek do 50,1 (vs 54,6), zaś na Wyspach – wzrost do 55,3 (vs 54) i wzrost dla usług do 60,1 (vs 57). Produkcja w USA z wynikiem 53,6 (vs 51,9), a usługi 54,8 (vs 50,9). Widać zatem, że sektor produkcyjny na ogół trzyma się lepiej, choć są naturalne różnice między krajami. Na koniec warto nadmienić, że sprzedaż detaliczna m/m w Kanadzie wzrosła o 23,7% (vs 24,7%), zaś w ujęciu bazowym o 15,7% (vs 14,5%). Silne spadki są teraz silnie odreagowywane, wyniki z grubsza pozytywne.

Sprawdźmy, jak pary wyglądają o 16:00.

Legenda

Tenkan Sen – TS – czerwona linia ciągła,

Kijun Sen – KS – niebieska linia ciągła,

Chikou Span – CS – granatowa, cienka, opóźniona linia ciągła,

Senkou Span A – SSA – niebieska, przerywana linia tworząca górną krawędź Kumo wzrostowego i dolną spadkowego,

Senkou Span B – SSB – zielona, przerywana linia tworząca dolną krawędź Kumo wzrostowego i górną spadkowego,

Kumo – chmura – obszar między SSA i SSB, niebieskie – wzrostowe, zielone – spadkowe.

Ichimoku o parametrach standardowych – 9, 26, 52. Pivot Points tygodniowe obliczane w sposób standardowy.

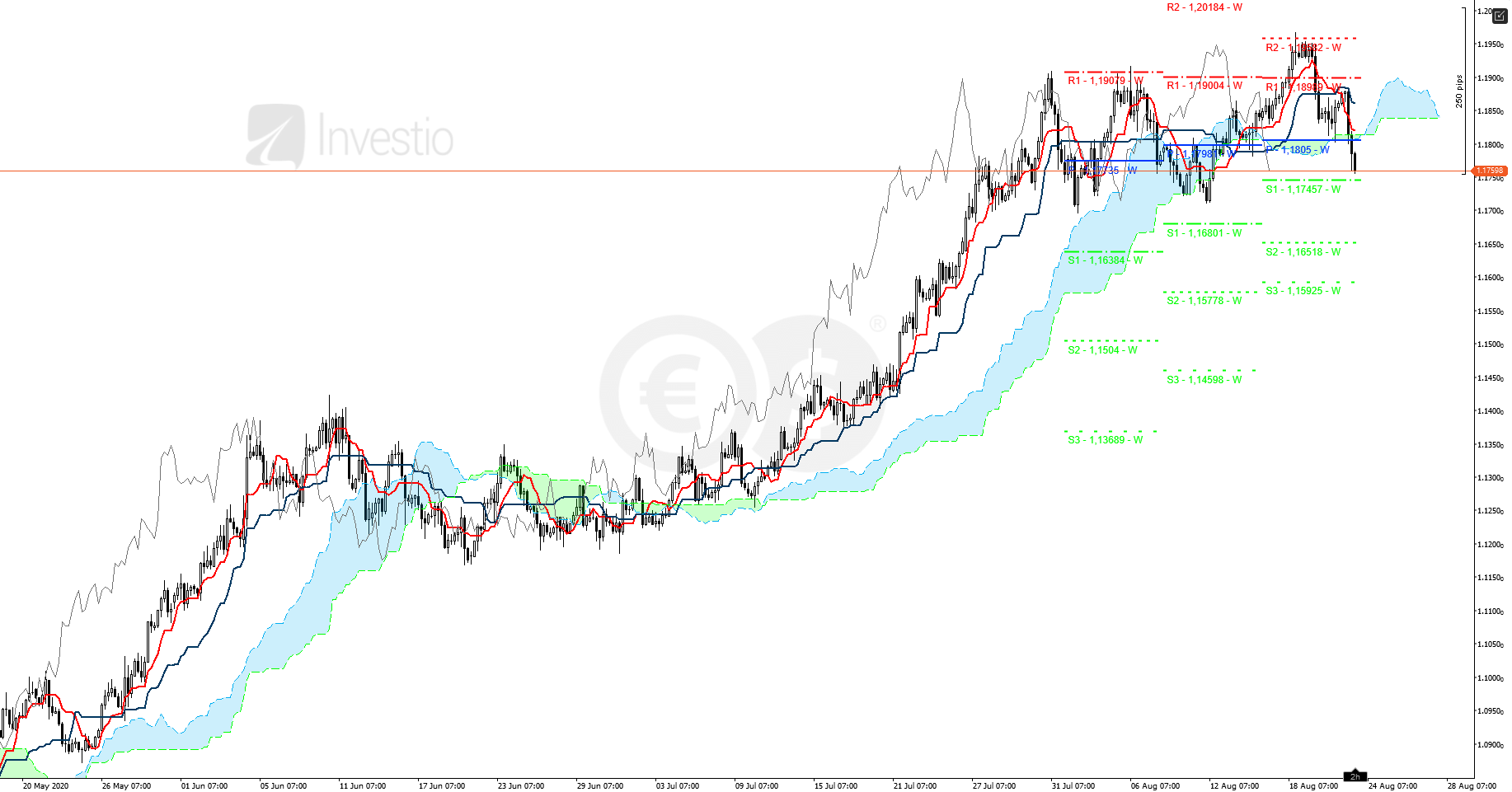

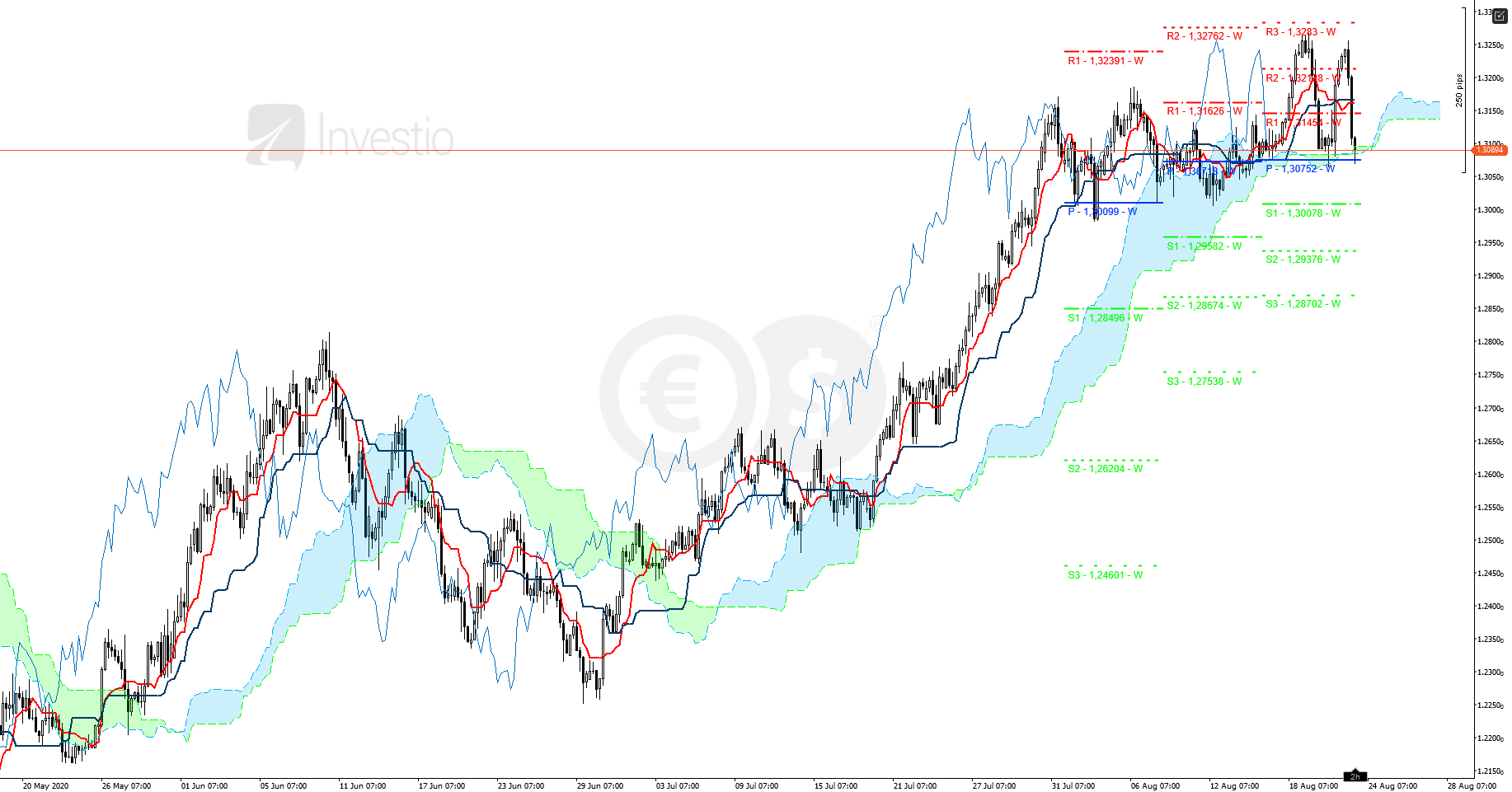

EUR/USD

Rysunek 1. EURUSD, interwał H4, 21.08.2020

EURUSD na koniec tygodnia wybija się pod chmurę na H4 i zmierza do WS1. Będzie to wsparcie na 1,1746. Oporem natomiast do końca tego dnia jest zakres 1,1802-1,1812 i nie wydaje się, by wystarczyło czasu, by go sprawnie przełamać. W przyszłym tygodniu opór z SSB przesuwa się stopniowo na 1,1837.

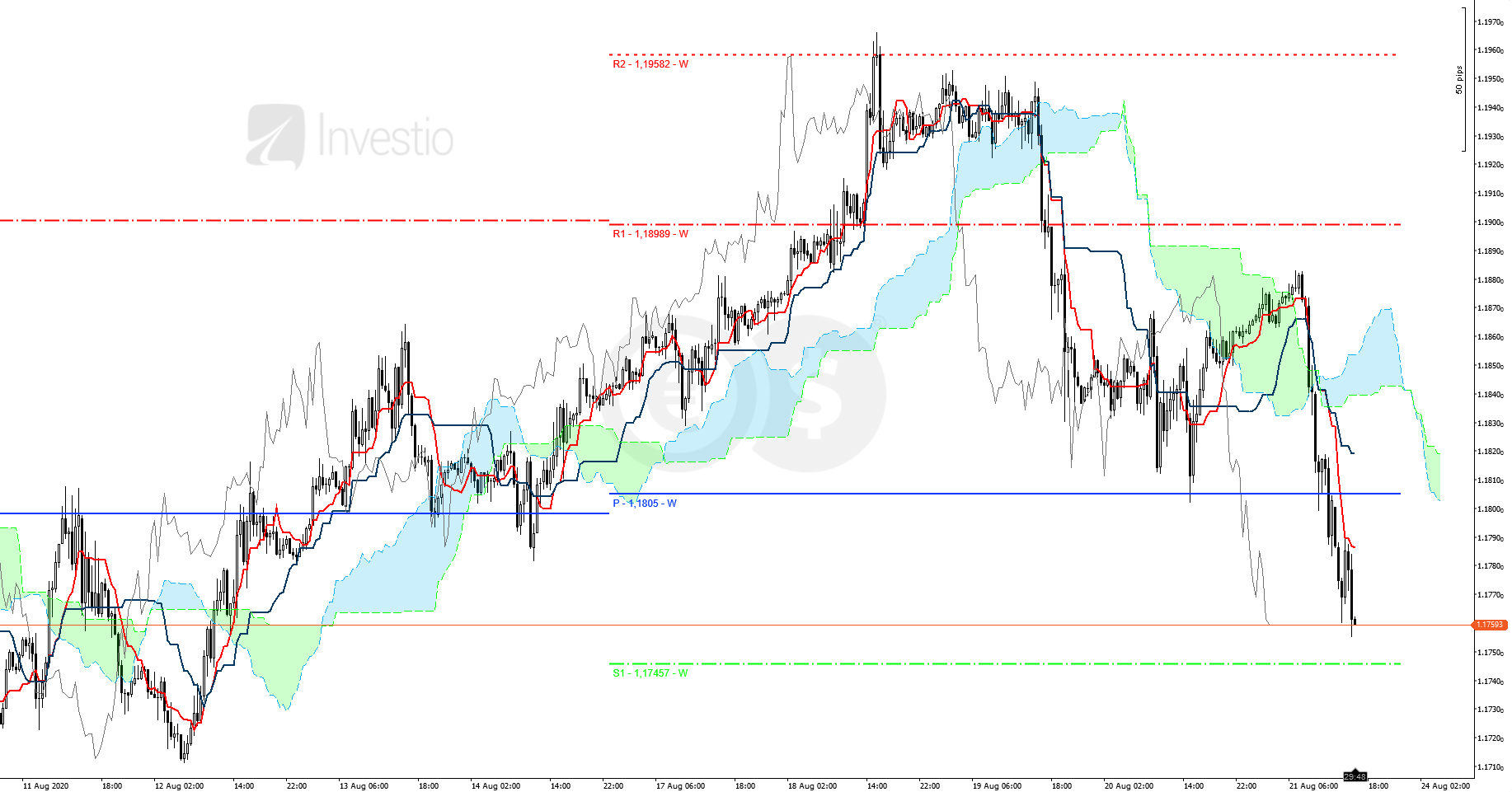

Rysunek 2. EURUSD, interwał M30, 21.08.2020

Na M30 panować będzie do weekendowego zamknięcia formalnie trend wzrostowy. Na niedzielnych otwarciach natomiast chmura będzie już spychać cenę niżej. Ważne byłoby ewentualne przełamanie 1,1722 i okrągłego 1,17.

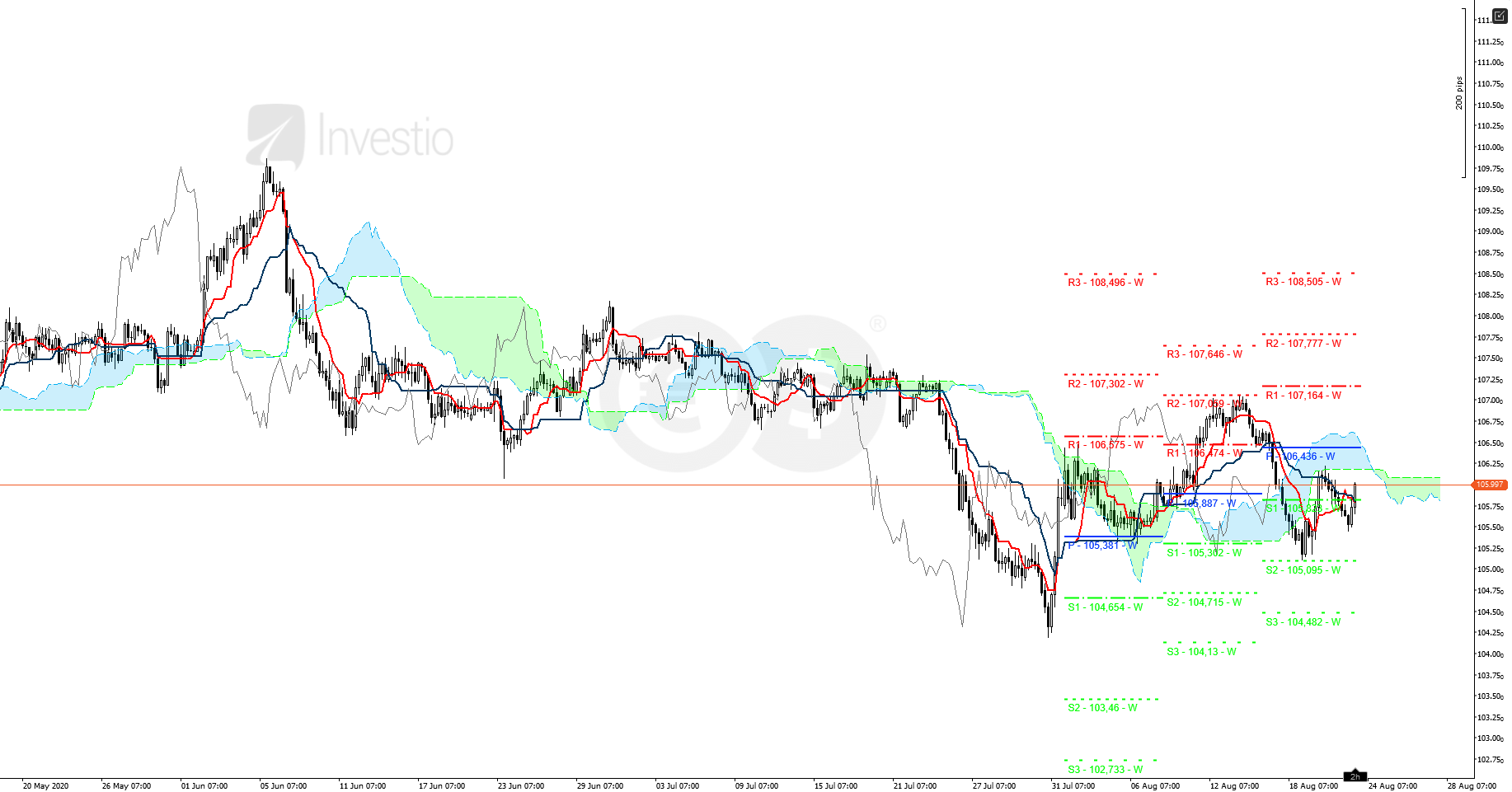

USD/JPY

Rysunek 3. USDJPY, interwał H4, 21.08.2020

USDJPY tymczasem kieruje się na Kumo na H4, być może skorzysta ze sposobności by wybić się wyżej na przecięciu się chmur – kluczowy poziom do obserwacji w poniedziałek to 106,18. Potem SSB spada do 106,08 i od wtorku będzie to istotne wsparcie/opór.

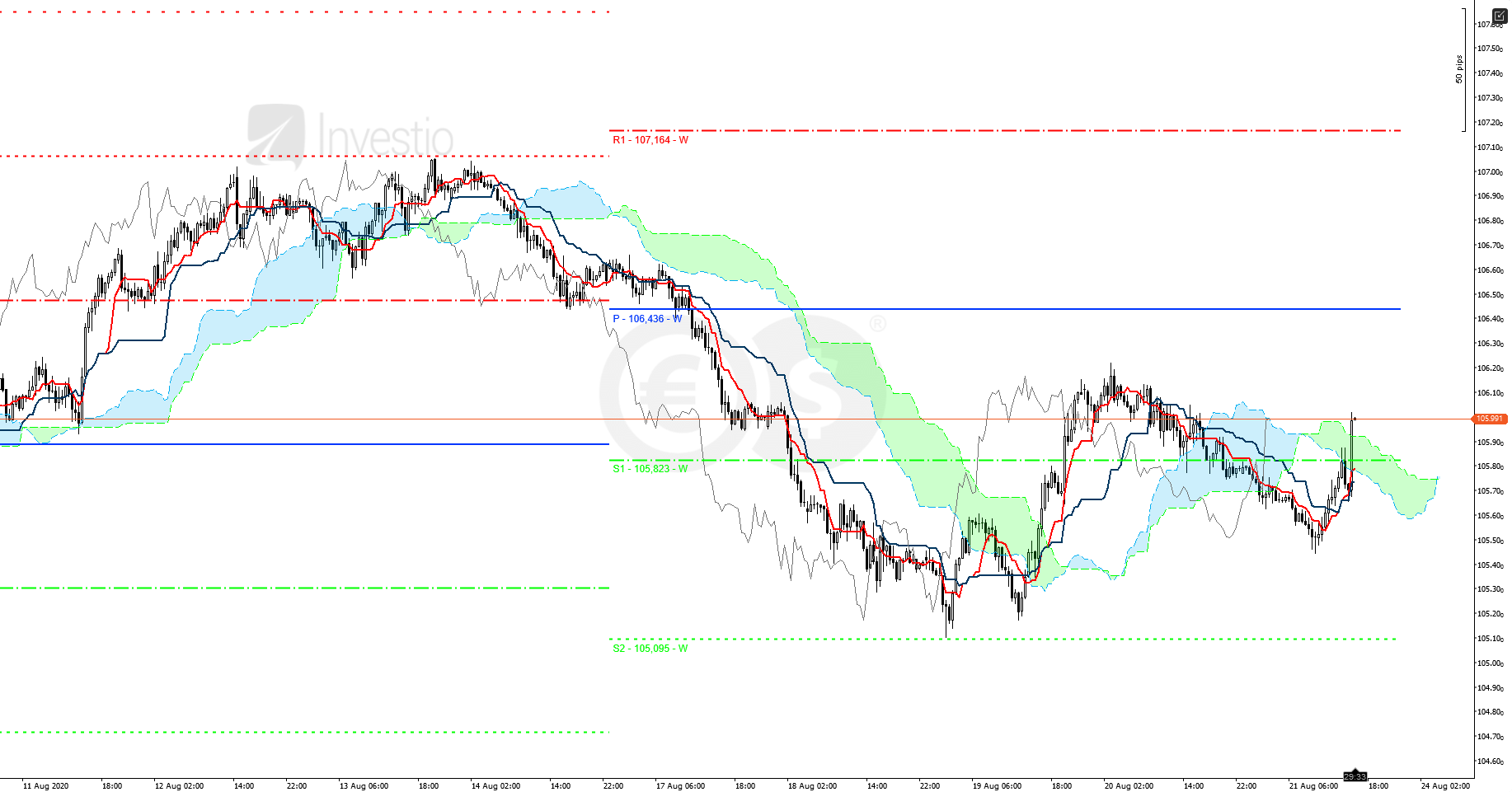

Rysunek 4. USDJPY, interwał M30, 21.08.2020

Na M30 para wybiła ponad spadkową chmurę i teraz lekko opadająca SSB stanowić będzie wsparcie. Pierwszym celem byłoby tutaj lokalny szczyt w okolicach 106,2, więc mamy dodatkowy opór w przypadku próby wybicia na przecięciu chmur z H4.

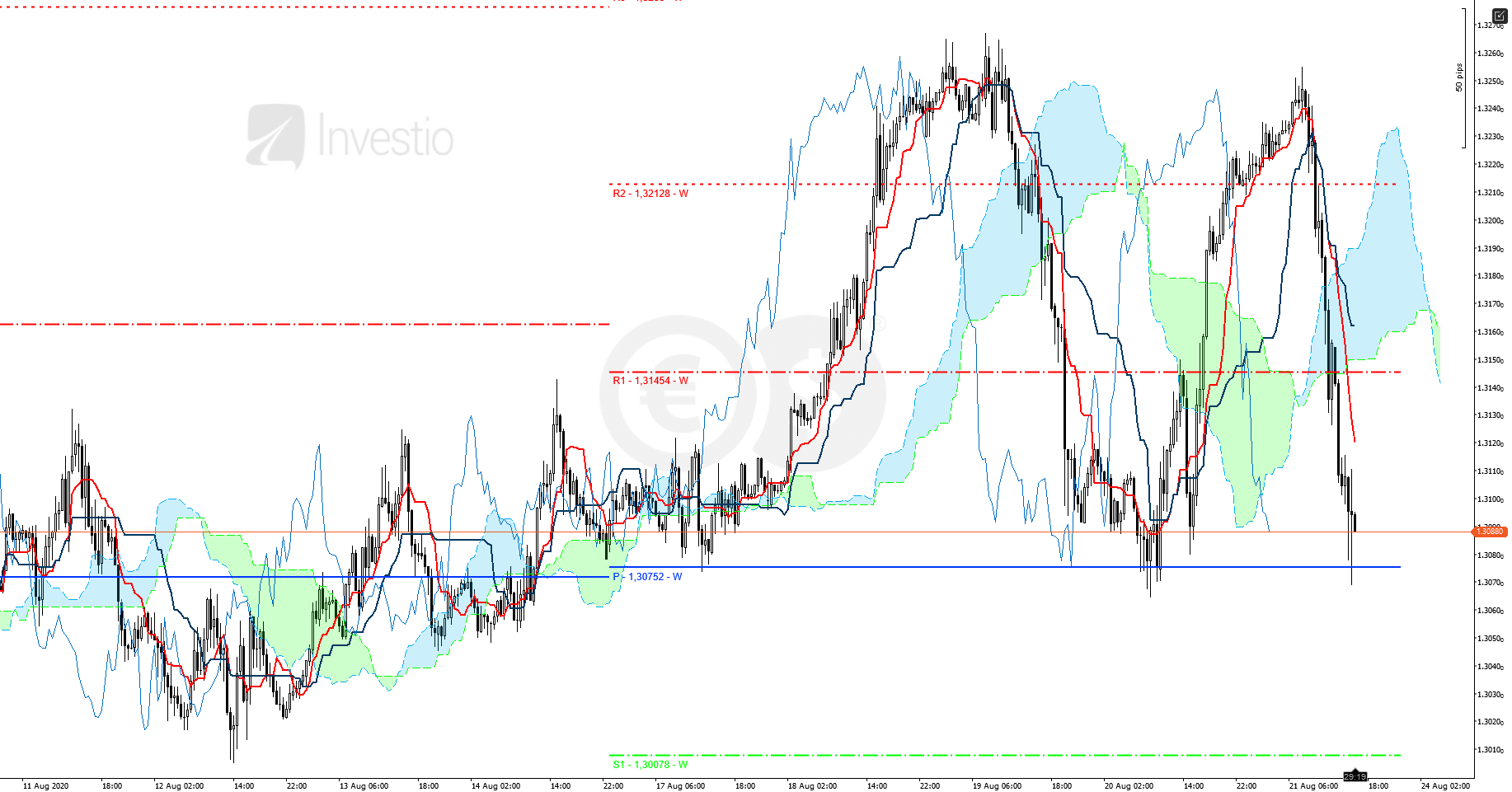

GBP/USD

Rysunek 5. GBPUSD, interwał H4, 21.08.2020

Kabel koniec końców zrobił ciekawy podwójny szczyt, który wygląda niemal jak litera M. Broniony jest ważne wsparcie – strefa 1,3075 – 95, gdzie mamy Kumo z H4 i WPP. Uwaga jednak, bo para może zostać w tych okolicach i od poniedziałku łatwo skorzystać ze sposobności, by przejść poniżej chmury. Wtedy też SSB byłoby oporem na 1,3132.

Rysunek 6. GBPUSD, interwał M30, 21.08.2020

O M30 wiele ciekawego nie da się powiedzieć, dużo zależy od tego, czy para sforsuje poziomy WPP. Na razie mamy konsolidację.

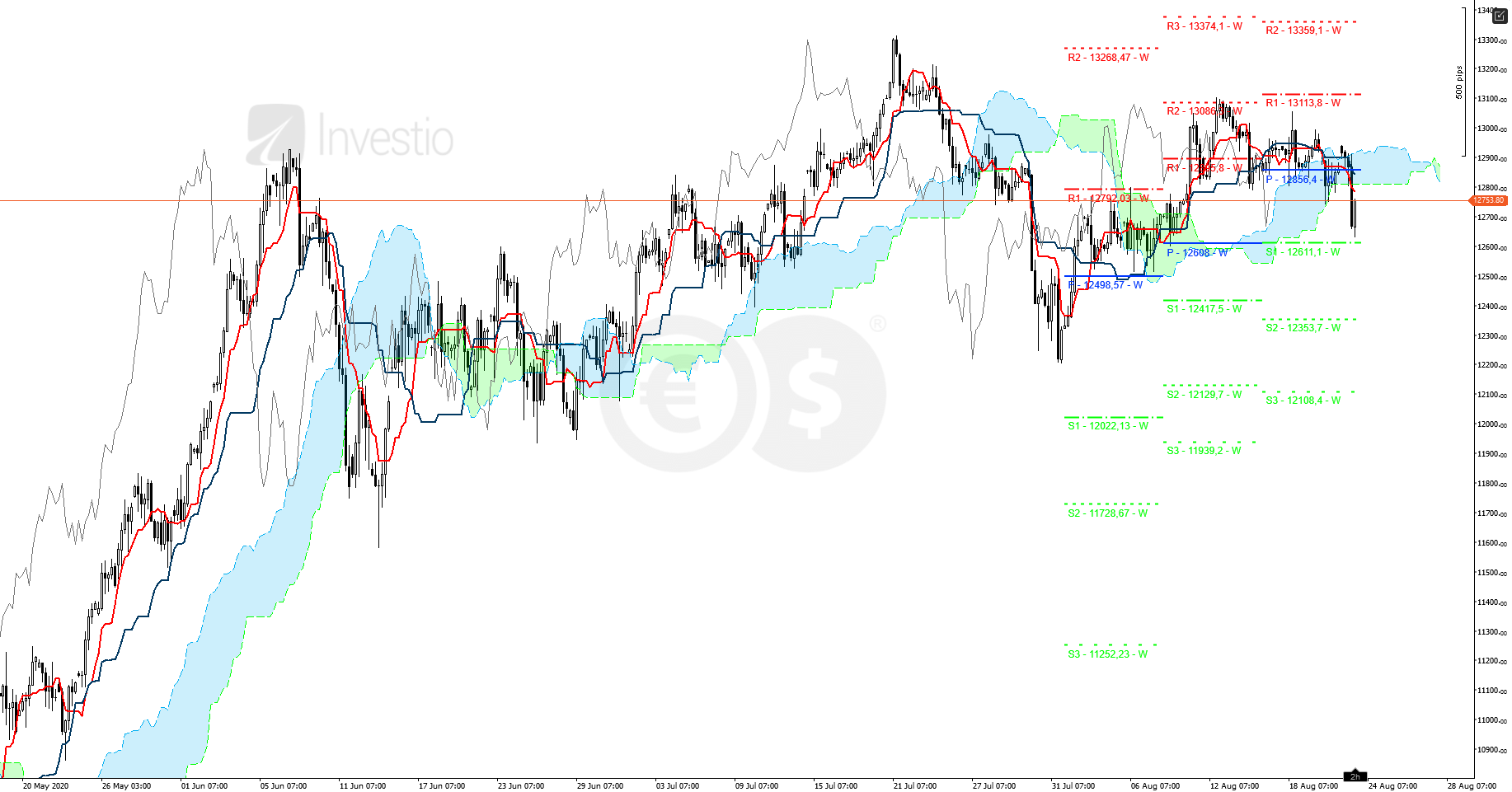

Rzut oka na… DAX30

Rysunek 7. DE30, interwał H4, 21.08.2020

Niemiecki DAX dostał zadyszki i biegnie bokiem. Formalnie dopóki nie wybijemy szczytu z 21 lipca, albo dołka z 31 lipca, pozostajemy w niezbyt ciekawej konsolidacji. Notowania indeksu wybiły chmurę na H4 i mają przed sobą opór z SSB na 12806,22. W przyszłym tygodniu chmura wykrzywia się na spadki i wygląda na to, że możemy ich uświadczyć. Wsparć można potencjalnie szukać w okolicach 12570, do tego bardzo zachęcam by obserwować tygodniowe Pivoty – dla nowego tygodnia wygenerują się na jego otwarciu, natomiast możne je już sobie samemu wyliczyć.

Co w przyszłym tygodniu?

Poniedziałki z zasady są spokojne makroekonomicznie, natomiast ten nadchodzący – wyjątkowo. Spodziewać się możemy jedynie sprzedaży detalicznej q/q z Nowej Zelandii. We wtorek z Japonii bazowe CPI y/y BOJ, a z niemiec zrewidowane PKB q/q i klimat biznesowy Ifo. W USA natomiast zaufanie konsumenckie CB i indeks produkcyjny Richmond. Na Wyspach mają być przesłuchania w sprawie raportu polityki monetarnej, ale nie jest to pewne – spotkanie to było już przesuwane. Środę rozpoczniemy japońskim SPPI y/y, a potem ciekawym Construction Work Done q/q z Australii (czyli skorygowana inflacyjnie zmiana sumy wartości ukończonych projektów budowlanych). W USA zamówienia na dobra trwałe m/m i tygodniowa zmiana ropy.

W czwartek kolejny ważny odczyt z Australii – prywatne wydatki kapitałowe q/q. W Japonii tymczasem All Industries Activity m/m, warto spojrzeć na PKB q/q dla Szwajcarii. Z Kanady nadejdzie bilans obrotów bieżących, a z USA tygodniowe claimsy, oczekujące domy na sprzedaż m/m i – uwaga – wstępne PKB q/q. Rozpoczyna się też sympozjum w Jackson Hole, które będzie też trwać w piątek – można oczekiwać komentarzy bankierów centralnych. Na koniec tygodnia dzieje się najwięcej. Piątek rozpoczyna się od tokijskiego bazowego CPI y/y, dalej mamy klimat konsumencki GfK z Niemiec i barometr ekonomiczny KOF dla Szwajcarii. Po południu nadejdzie kanadyjskie PKB m/m, a także seria danych z USA: bazowy indeks cen PCE m/m, dochody i wydatki osobiste m/m, a także chicagowskie PMI i zrewidowane odczyty UoM.

Partnerem Investio jest Conotoxia Ltd. umożliwiająca handel na rynku Forex, należąca wraz z Cinkciarz.pl do grupy Conotoxia Holding. Conotoxia Ltd. działa w modelu STP, a dostawcą płynności jest LMAX z ultraszybką egzekucją zleceń już od 0,005s. Wejdź na stronę Conotoxia, aby dowiedzieć się więcej szczegółów lub do naszego porównania polecanych podmiotów: Jak wybrać dobrego brokera Forex?![]()

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0