Techniczne Spojrzenie – podmuch optymizmu, 12.10.2019

Mijający tydzień można uznać za wypełniony dobrymi, choć czasem sprzecznymi, doniesieniami z obszaru polityki międzynarodowej. Pojawiła się nowa nadzieja na rozwiązanie gorącego, brexitowego kartofla, a piątkowy wieczór przyniósł wieści o pierwszych uzgodnieniach USA z Chinami. Sentyment risk-on zdecydowanie zagościł na rynkach.

EUR/USD

Rysunek 1. EURUSD, interwał H4, 12.10.2019

Euro-dolar rozpoczął tydzień od krótkiej konsolidacji, po której skierował się w stronę poziomu WPP. Na interwale czterogodzinnym, główny pivot został naruszony cieniami, po czym nastąpiło odbicie. Na drodze umocnienia euro stanął poziom WR1, który po krótkiej korekcie, został pokonany. Para jednak nie zdołała sforsować tygodniowej czerwonej strefy, a tydzień został zamknięty nieco poniżej niej. Odczyty z Eurostrefy były dość mieszane. Niemieckie zamówienia fabryczne m/m spadły o 0,6% (vs -0,4% oczekiwane), jednak produkcja przemysłowa m/m u naszego sąsiada wzrosła o 0,3% (vs -0,2%). Ostatni z odczytów ujrzał światło także dla Francji i Włoch, gdzie wykazał odpowiednio spadek o 0,9% (vs 0,2%) oraz wzrost o 0,3% (vs 0,2%). Ostateczne niemieckie CPI m/m spełniło pokładane nadzieje i nie zmieniło się (0,0%). W tym tygodniu przemawiał trzykrotnie prezes FEDu – Powell. Najważniejsze okazały się słowa, że nie widzi on powodu, dla którego ekspansja monetarna nie miałaby trwać nadal. Ciekawie sytuacja wygląda w EBC, które zdaje się dosyć podzielone. Minutki przyniosły wgląd w opinie decydentów, z których część mocno sprzeciwiała się zmianom w QE, które ma być obecnie bezużyteczne. Niektórzy uważają również, że obecne prognozy wzrostu są nadal zbyt optymistyczne i opierają się na założeniu łagodnego Brexitu. Wszyscy członkowie zgadzają się natomiast, że koniecznością jest luzowanie prowadzonej polityki.

Przyszły tydzień dla euro, to produkcja przemysłowa m/m w poniedziałek oraz sentymenty ekonomiczne ZEW dla Niemiec i Eurolandu we wtorek. Środa przyniesie ostateczne odczyty inflacyjne CPI y/y.

USD/JPY

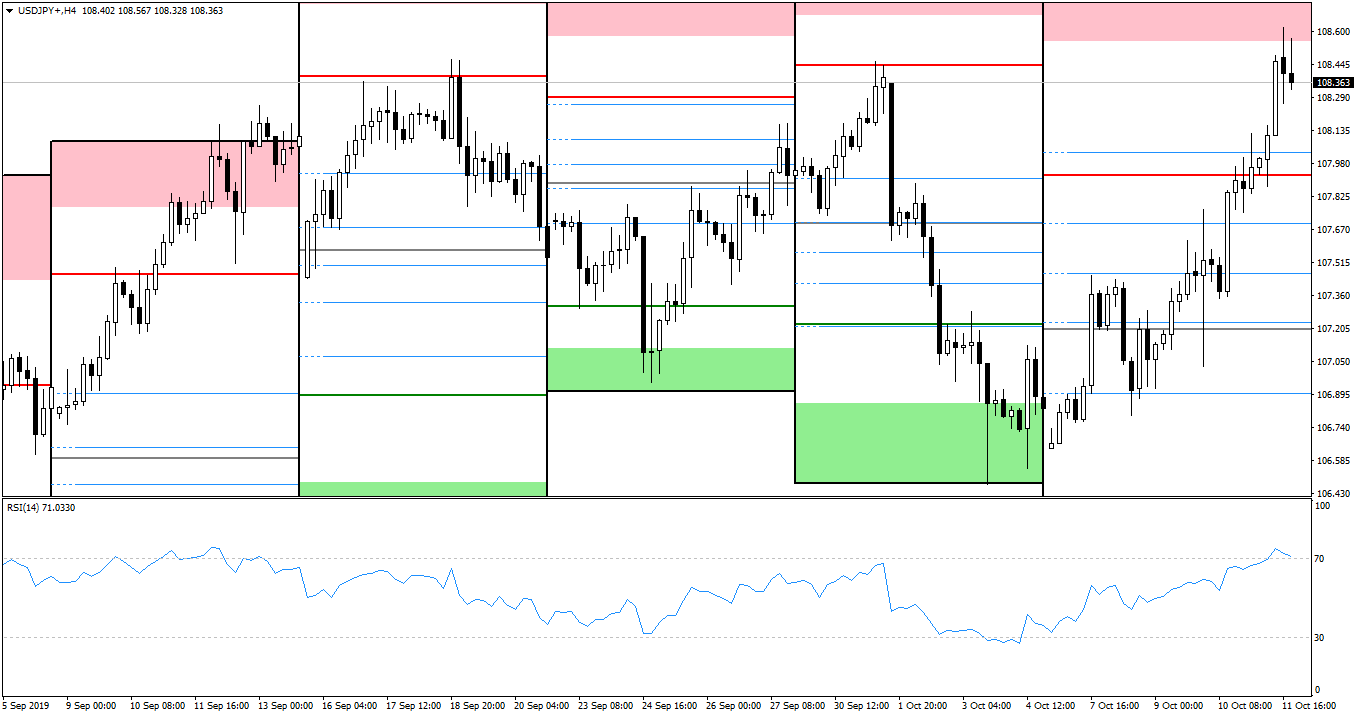

Rysunek 2. USDJPY, interwał H4, 12.10.2019

Na tegotygodniowych rewelacjach wyraźnie ucierpiał jen, który momentami tracił ponad 500 pipsów do dolara! Hegemonia amerykańskiej waluty dała się poznać już początkiem tygodnia, a wzrosty pewnie dotarły do tygodniowej czerwonej strefy. Podobnie jak w przypadku EUR/USD, nie udało się jej jednak sforsować, a piątkowy wieczór przyniósł zamknięcie nieco poniżej niej. Warto zwrócić uwagę na odczyt RSI powyżej poziomu 70.

Otrzymaliśmy kilka danych z Japonii. Średnie zarobki y/y zgodnie z przewidywaniami spadły o 0,2%, zaś wydatki gospodarstw domowych y/y wzrosły o 1,0% (vs 0,9% oczekiwane). Poprawie uległ również sentyment obserwatorów ekonomicznych, który wzrósł do 46,7 (vs 43,4). Oczekiwania spełniło PPI y/y, które spadło o 1,1%. Gorzej natomiast wypadł odczyt bazowych zamówień na maszyny m/m, który nieoczekiwanie spadł o 2,4%, przy zakładanym braku zmian. W USA tymczasem uwagę skupiły odczyty inflacyjne. PPI m/m (pełne i bazowe) spadły o 0,3% (vs zakładane odpowiednio 0,1% i 0,2%). Z konsensusem o 0,1 p.p. w obu przypadkach rozminęły się również CPI m/m, które wykazały brak zmian dla wersji pełnej oraz wzrost o 0,1% dla bazowej. Rewelacje przyniósł piątkowy wieczór, kiedy to Trump potwierdził, że Stany i Chiny doszły do konsensusu, będącego pierwszą fazą w porozumieniu. Został poczyniony progres w kwestii przymusowych transferów technologicznych, a także uzyskano zgodę w obszarze walutowym. Omówiono także kwestię napięć w Hong Kongu. Trump twierdzi, że spisanie umowy zajmie kolejne 5 tygodni, a wojna jest bliska zakończeniu.

Przyszły poniedziałek jest dniem wolnym w Japonii i Stanach. We wtorek przemawiać będzie prezes Kuroda z BOJ, otrzymamy także japońską zrewidowaną produkcję przemysłową m/m oraz trzeciorzędową aktywność przemysłową m/m. Piątek to bazowe narodowe CPI y/y.

GBP/USD

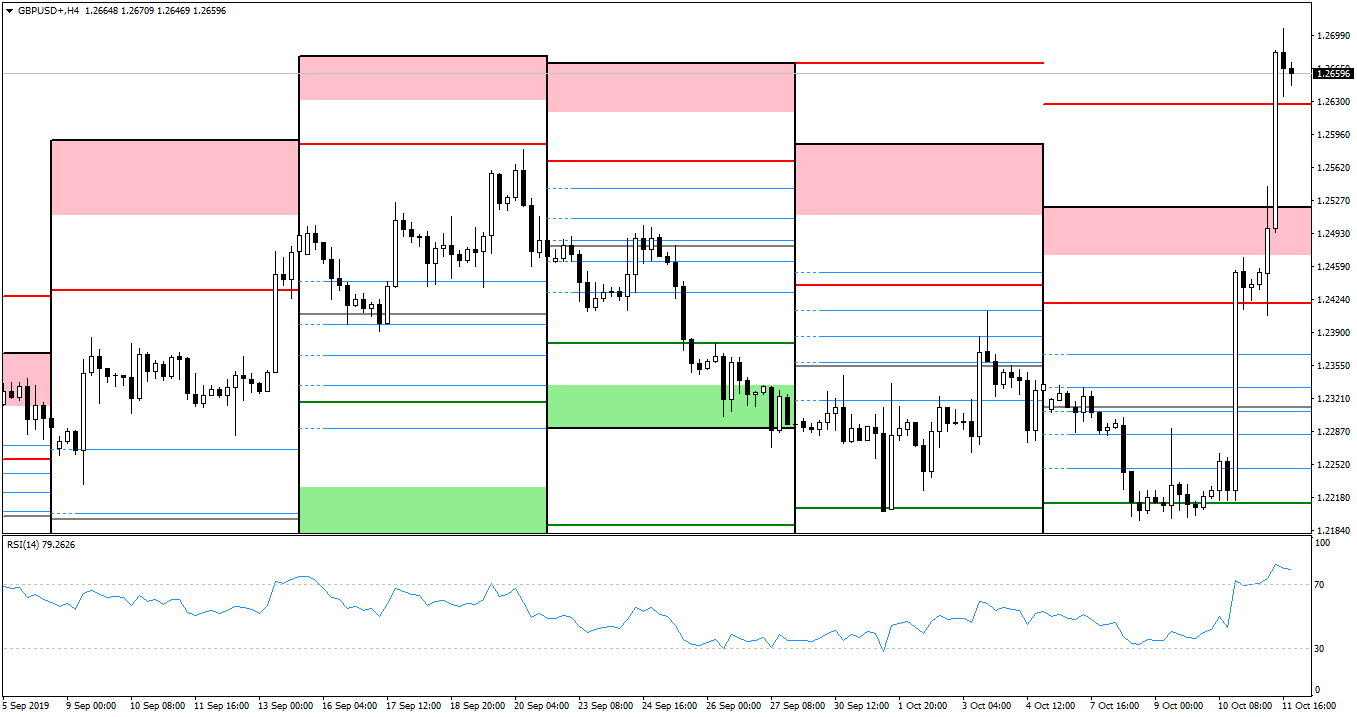

Rysunek 3. GBPUSD, interwał H4, 12.10.2019

Najbardziej imponujące ruchy wystąpiły na kablu, który początkowo osłabiał się i z poziomu WPP, spadł do WS1. Pozytywne doniesienia z frontu brexitowego poprawiły nastroje, co dało efekt w postaci niespełna 500-pipsowych wzrostów! Para pewnie wybiła wszystkie stojące na jej drodze pivoty, kończąc tydzień ponad poziomem WR3, co jest sytuacją nietypową, stąd należy być ostrożnym na początku przyszłego tygodnia. Warto odnotować również wysoki odczyt RSI. Początkowe osłabienie funta było wynikiem doniesień jakoby rozmowa Johnsona i Merkel miała powieść się tragicznie, a szans na porozumienie de facto już nie ma. Powiew, a właściwie podmuch, optymizmu nastąpił w wyniku doniesień, że Johnson i Varadkar (irlandzki premier) widzą rozwiązanie w kwestii Backstopu. Pojawiły się także plotki, że również Unia jest gotowa rzucić koło ratunkowe w tej kwestii.Pomimo pozytywnych wieści ze świata wielkiej polityki, niepokoją ważniejsze brytyjskie dane makroekonomiczne, których w mijającym tygodniu zbyt wiele nie było. PKB m/m spadło o 0,1% (vs oczekiwany brak zmian), zaś produkcja wytwórcza m/m (manufacturing production) spadła aż o 0,7% (vs wzrost 0,1%)!

W przyszłym tygodniu czekają nas pewne odczyty z Wysp. Wtorek to indeks średnich zarobków godzinowych 3m/y, przemawiać będzie także Carney z BOE. Dzień później opublikowana zostanie seria danych inflacyjnych i znowu wystąpi Carney. W czwartek napłyną dane o sprzedaży detalicznej m/m oraz i po raz trzeci usłyszymy prezesa Banku Anglii. Natomiast w Stanach w przyszłym tygodniu opublikowana zostanie Beżowa Księga oraz informacje o sprzedaży detalicznej m/m w środę. W czwartek zaś – indeks przemysłowy filadelfijskiego Fedu, odczyty z rynku nieruchomości oraz produkcja przemysłowa m/m. Po drodze czekają nas także przemówienia kilku członków FOMC.

Pozycje niekomercyjne netto COT:

Euro: spadek z -66,0k do -75,4k

Jen: spadek z 13,9k do 11,0k

Funt: wzrost z -77,1k do -73,2k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0