Techniczne Spojrzenie – reperkusje podwyżki podatku w Japonii, 30.11.2019

W tym tygodniu pierwsze skrzypce zagrały wyniki sondażu YouGov (który wskazał na znaczącą przewagę Torysów) oraz odczyty makroekonomiczne z gospodarek. Pozytywnie zaskoczyły zamówienia na dobra trwałe z USA, a negatywnie – wstępna produkcja przemysłowa z Japonii.

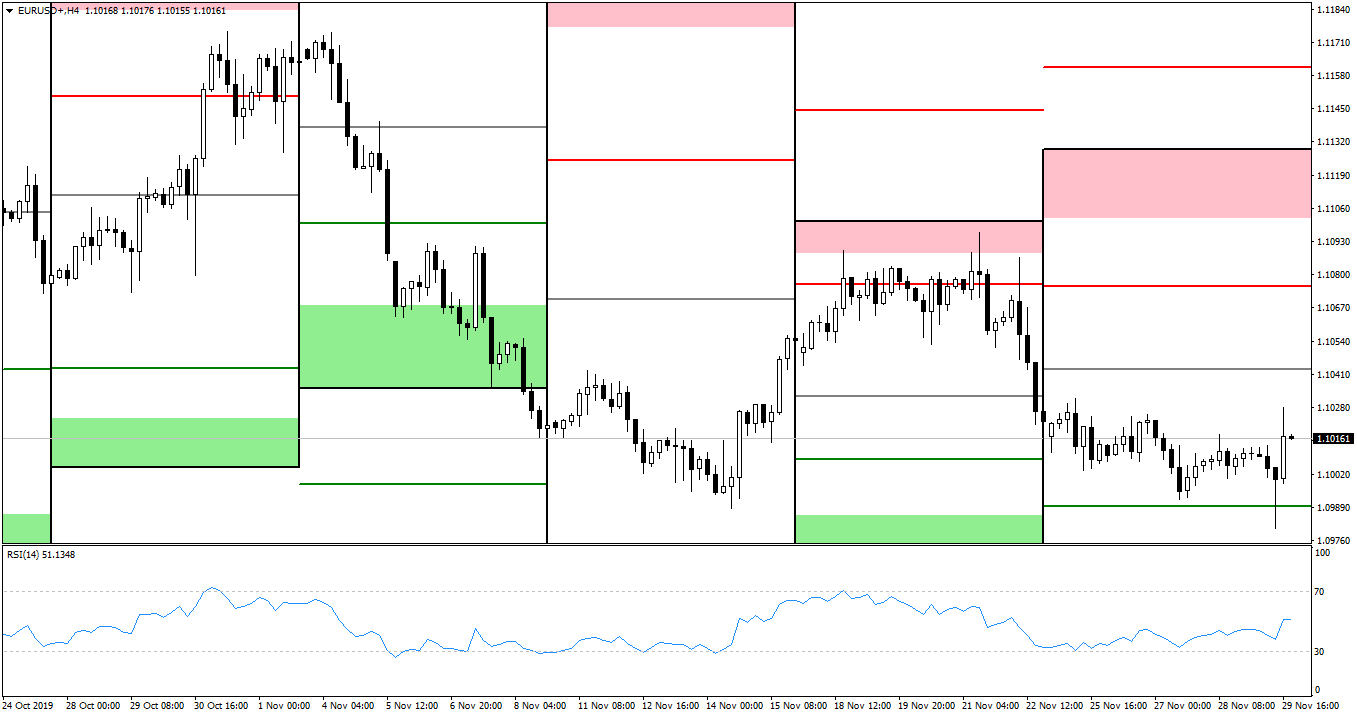

EUR/USD

Rysunek 1. EURUSD, interwał H4, 30.11.2019

O euro-dolarze trudno powiedzieć coś więcej, niż że konsolidował w około 40-pipsowej strefie. Jedynie raz został wybity poziom WS1, jednak para szybko powróciła do środka zakresu wahań, zamykając tydzień w połowie drogi między poziomami WPP a WS1.

Dane z Eurolandu w tym tygodniu najczęściej dotyczyły Niemiec. Tamtejszy klimat biznesowy Ifo lekko wzrósł do 95 (vs 94,9), zaś klimat konsumencki GfK podskoczył z 9,6 do 9,7 (zgodnie z oczekiwaniami). Wstępne CPI m/m za Odrą notuje spadek rzędu 0,8%, zaś sprzedaż detaliczna m/m – aż o 1,9% (vs -0,2%). Zobaczymy jak będzie w sezonie świątecznym. Na koniec tygodnia opublikowano wstępne estymaty CPI y/y dla Strefy Euro, które wyniosły 1,0% dla wersji pełnej (vs 0,8%) oraz 1,3% dla bazowej (vs 1,2%).

Przyszły tydzień dla euro to produkcyjne PMI i przemówienie Lagarde w poniedziałek. We wtorek opublikowane zostanie PPI m/m dla Eurolandu, zaś w środę seria usługowych PMI. Czwartek to niemieckie zamówienia fabryczne m/m, sprzedaż detaliczna m/m ze Strefy Euro oraz spotkanie Eurogrupy. Tydzień kończy produkcja przemysłowa m/m naszego sąsiada zza Odry w piątek.

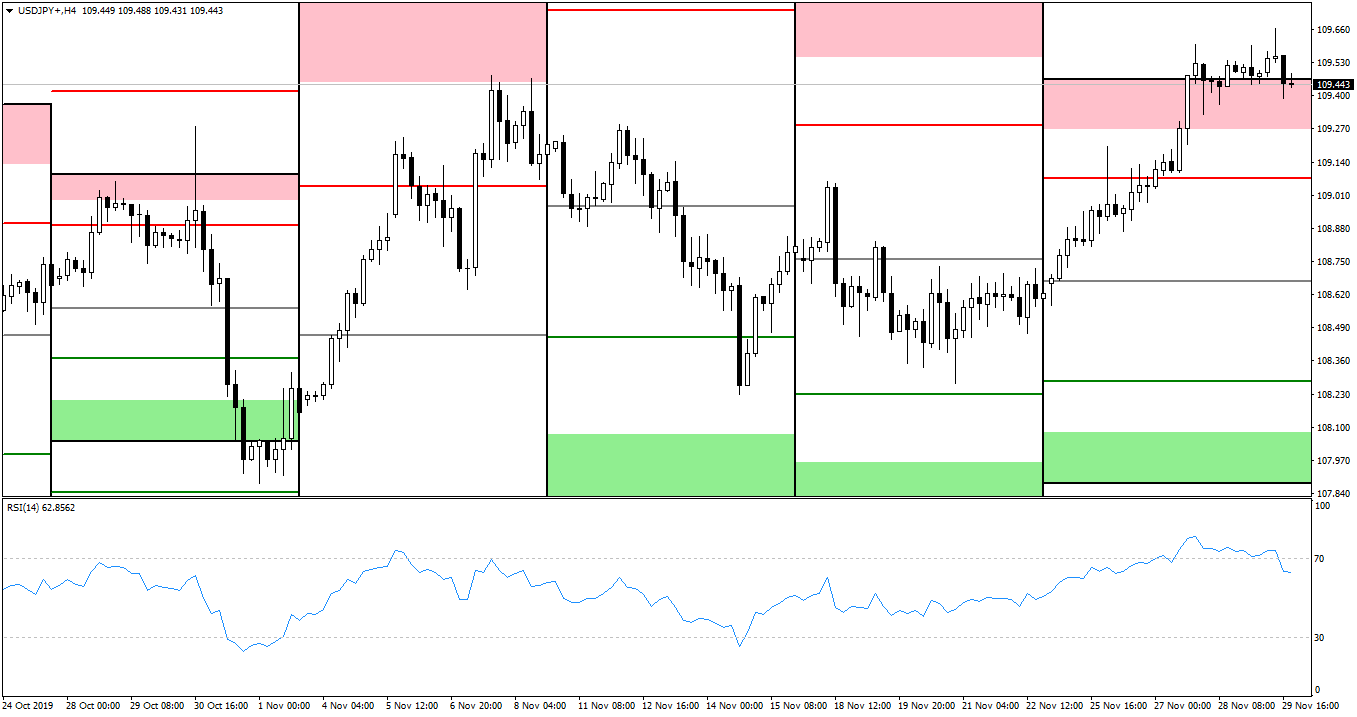

USD/JPY

Rysunek 2. USDJPY, interwał H4, 30.11.2019

Wzrosty przebiegały dość gładko na parze USD/JPY, która z poziomu WPP pewnie przebiła się przez tygodniową czerwoną strefę – pomagały w tym dobre odczyty dla dolara, a słabe dla jena. Po wybiciu poziomu WR2 wzrosty jednak wyhamowały, a tydzień został zamknięty na górnej granicy czerwonej strefy.

W poniedziałek opublikowano bazowe CPI y/y BOJ, które wzrosło o 0,3% (vs 0,4% oczekiwane). Sprzedaż detaliczna y/y zaliczyła mocny spadek o -7,1% (vs -3,8%). Jest to najgorszy wynik od 4,5 roku, a wynika on z podwyższenia podatku obrotowego z 8 do 10%. Znalazło to również odzwierciedlenie we wstępnej produkcji przemysłowej m/m, która spadła o 4,2% (vs -2%). Bazowe tokijskie CPI y/y zgodnie z oczekiwaniami na poziomie 0,6%, zaś stopa bezrobocia dalej 2,4%. Rozpoczęte budowy domów y/y spadły o 7,4% (vs -7,5%), zaś zaufanie konsumenckie zdrowo wzrosło: z 36,2 do 38,7 (vs 37,0). Kuroda z BOJ wzywał parlament do przeprowadzenia zmian strukturalnych, aby pobudzić gospodarkę.

Z Japonii w przyszłym tygodniu najdą dane o ostatecznym produkcyjnym PMI w poniedziałek, jednak ciekawiej będzie dopiero w piątek. Opublikowane wtedy zostaną średnie zarobki y/y, wydatki gospodarstw domowych y/y, a także wskaźniki bieżące.

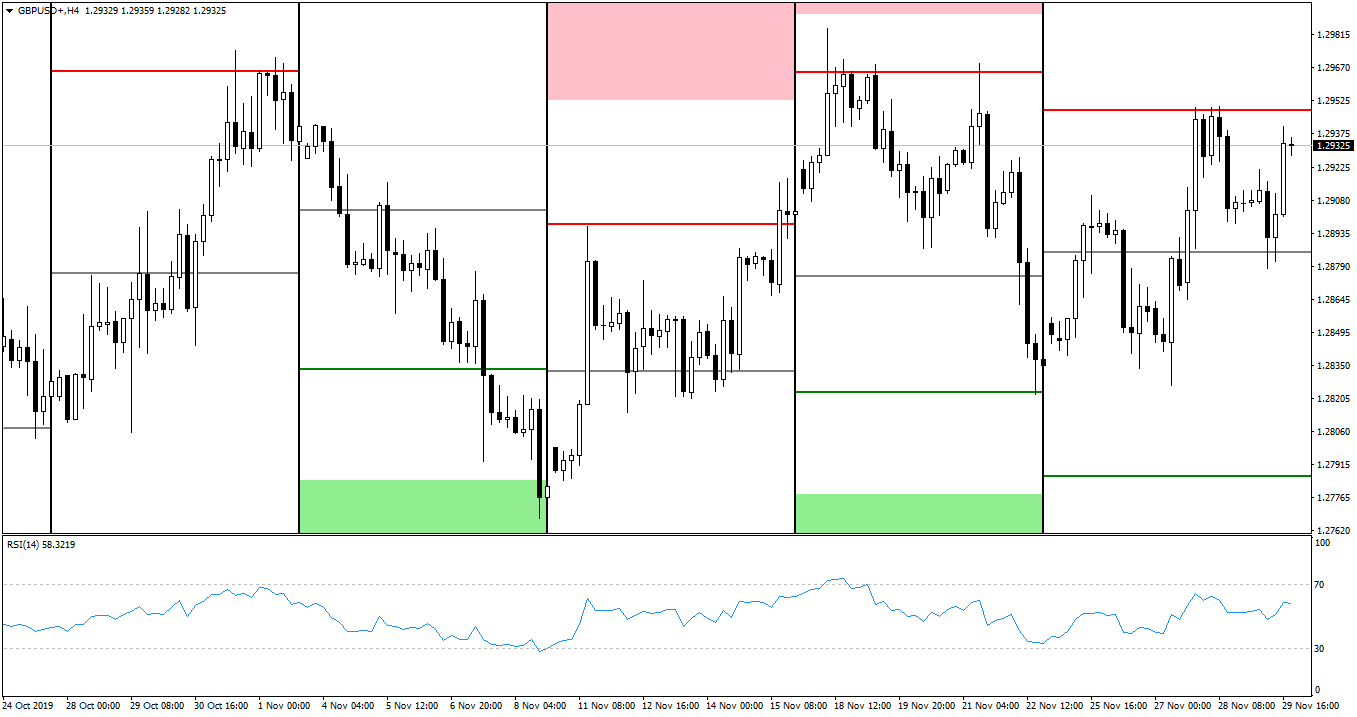

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 30.11.2019

Wyraźne fale utworzyły się na kablu, który przez pierwszą połowę tygodnia oscylował wokół głównego pivota. Dopiero środa przyniosła ruch wzrostowy, który zaprowadził parę pod poziomu WR1. Znalazła się jednak wtedy w potrzasku między nim a WPP, kończąc tydzień nieco pod pierwszym poziomem oporu.

Z Wysp w tym tygodniu ciekawszym odczytem było jedynie zaufanie konsumenckie GfK, które pozostało na niezmienionym poziomie -14 (zgodnie z oczekiwaniami, obszar pesymizmu wskaźnika). Kolejny odcinek sagi brexitowej przyjął tym razem formę sondażu YouGov, którego wyniki uważa się za najdokładniejsze. Zgodnie z nimi, Boris Johnson może liczyć na zdobycie znaczącej przewagi w nadchodzących wyborach. Przewiduje się, że wyniesie ona 68 miejsc. Była to dobra wiadomość dla funta, ponieważ zwycięstwo Torysów jest dobrze odbierane.

W Stanach z kolei odczyty skoncentrowały się w pierwszej połowie tygodnia, ponieważ czwartek był wolny ze względu na Święto Dziękczynienia. We wtorek przemawiał Powell, który zasygnalizował, że stopy pozostaną na niezmienionym poziomie, do czasu aż inflacja nie wzrośnie powyżej 2%. Wyraził także optymizm co do sytuacji w gospodarce, choć istnieją pewne sygnały ostrzegawcze – jak na przykład wyciszona inflacja. Wracając do odczytów: indeks produkcyjny Richmond nieoczekiwanie spadł z 8 do -1 (vs -6 konsensusu), a zaufanie konsumenckie The Conference Board – z 126,1 (rewizja z 125,9) do 125,5 (vs 126,9). W środę pozytywnie zaskoczyły zamówienia na dobra trwałe m/m, które w wariancie pełnym i bazowym wzrosły o 0,6%, przy odpowiednio -0,5% i 0,2% przewidywanych. Lepiej również ze wstępnym PKB q/q, które wykazało wzrost rzędu 2,1% (vs 1,9%). Łyżki dziegciu dołożyło chicagowskie PMI, które co prawda wzrosło do 46,3, ale oczekiwano 47,2. Wydatki osobiste m/m zgodnie z oczekiwaniami osiągnęły 0,3%, a bazowy indeks cen PCE m/m wzrósł o 0,1% (vs 0,2%). Beżowa Księga nie przyniosła nic nowego.

Jeśli chodzi o funta to kolejny poniedziałek przyniesie jedynie ostateczne produkcyjne PMI, wtorek – konstrukcyjne, a środa – usługowe. Jak zawsze u początku nowego miesiąca, lepiej za Oceanem: poniedziałek to ostateczne produkcyjne PMI oraz analogiczne ISM PMI. W środę mamy odczyt ADP, ostateczne usługowe PMI oraz takie same ISM PMI. Czwartek to jeszcze raport Challengera i zamówienia fabryczne m/m, a piątek to już tradycyjna seria odczytów. Mamy więc średnie zarobki godzinowe m/m, stopę bezrobocia oraz rzecz jasna NFP. Warto pamiętać również o wstępnych odczytach Uniwersytetu z Michigan: oczekiwaniach inflacyjnych oraz sentymencie konsumenckim.

Ze względu na Święto Dziękczynienia nie opublikowano nowych wartości pozycji niekomercyjnych netto COT. Poziomy sprzed tygodnia:

Euro: -62,5k,

Jen: -35k,

Funt: -31,9k.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0