Techniczne Spojrzenie – to deal, or not to deal?, 19.10.2019

Mijający tydzień skradły doniesienia o wypracowanym porozumieniu rozwodowym. Nie ulega wątpliwości, że wszystkie oczy spoglądają obecnie w stronę Wysp, gdzie dziś, w sobotę, ma zostać przegłosowana umowa brexitowa. Wyraźnie niezadowolona z niektórych zapisów jest partia DUP, stąd weekend może przynieść jeszcze nieco niespodzianek.

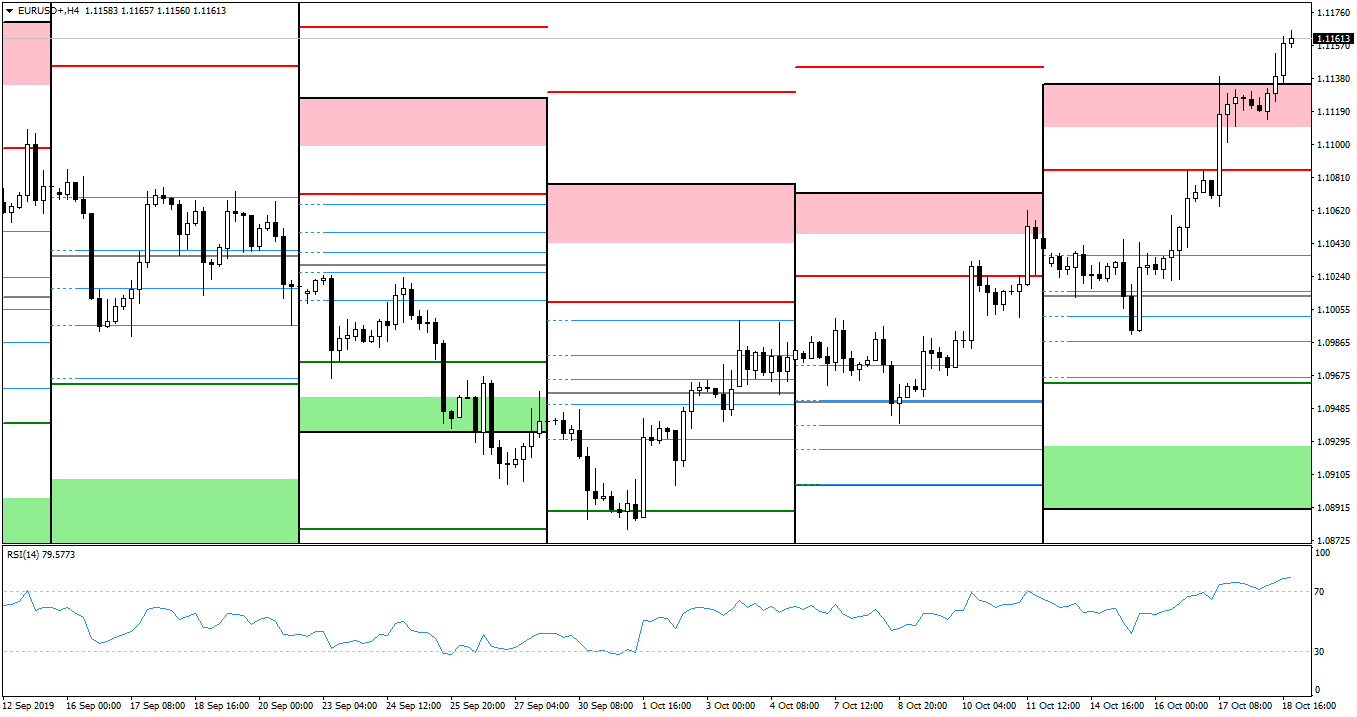

EUR/USD

Rysunek 1. EURUSD, interwał H4, 19.10.2019

Euro-dolar rozpoczął tydzień nieco ponad poziomem WPP, który początkowo został przebity. Na kanwie pozytywnych doniesień brexitowych, para odwróciła ruch na wzrostowy, który był już kontynuowany do końca tygodnia. Piątkowy wieczór przyniósł zamknięcie ponad tygodniową czerwoną strefą pivotów, stąd poniedziałek może przynieść korektę. O tyle bardziej, że w weekend ma wyklarować się kwestia umowy rozwodowej. Może zatem sprawdzić się maksyma “kupuj plotki, sprzedawaj fakty”.

Ciekawsze dane makro dla euro koncentrowały się w pierwszej połowie tygodnia. Produkcja przemysłowa m/m wzrosła nieco więcej, niż oczekiwano, bo o 0,4%. Oczekiwania przekroczyły również sentymenty ekonomiczne ZEW, które spadły mniej niż oczekiwano – niemiecki do -22,8 (vs -27,0 przewidywane), zaś dla Eurolandu do -23,5 (vs -26,7). Gorzej wypadło natomiast ogólnostrefowe ostateczne CPI y/y, które wykazało wzrost jedynie o 0,8% (vs 0,9%).

Przyszły tydzień dla euro, to niemieckie PPI m/m w poniedziałek oraz zaufanie konsumenckie w środę. Czwartek to seria wstępnych odczytów usługowych i produkcyjnych PMI z Niemiec, Francji oraz Eurolandu ogółem. Decyzję co do stóp podejmuje również EBC, po czym przemawiać będzie jego ustępujący prezes – Mario Draghi. Tydzień kończą niemieckie klimaty: konsumencki Gfk oraz biznesowy Ifo.

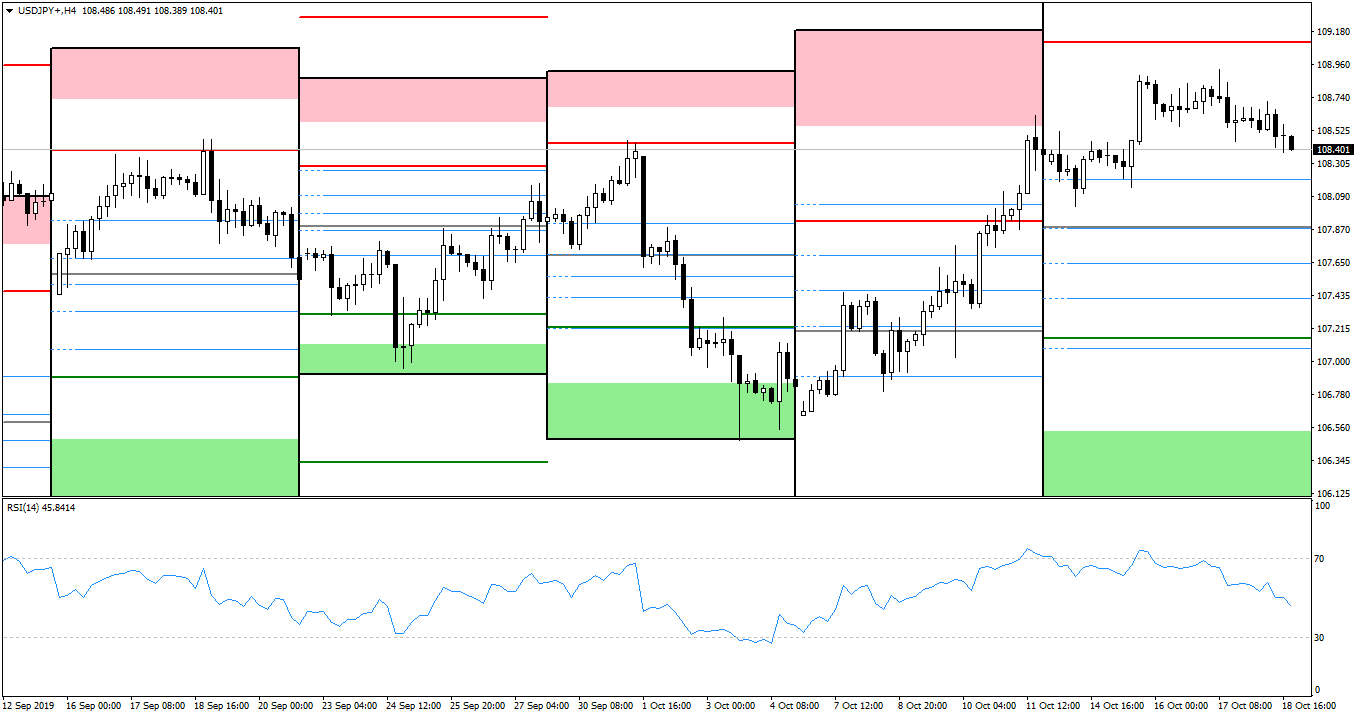

USD/JPY

Rysunek 2. USDJPY, interwał H4, 19.10.2019

Dobre doniesienia ze świata polityki zagranicznej nie służą jenowi jako bezpiecznej przystani. Potwierdza to zmiana pozycji w raporcie COT, która została opisana przy końcu niniejszego artykułu – z wartości dodatnich, przeszliśmy na ujemne. USD/JPY w tym tygodniu konsolidował między poziomami WPP a WR1, zamykając się w okolicach środka przedziału wahań.

Poniedziałek w Japonii i Stanach był dniem wolnym. Liczbę odczytów, które otrzymaliśmy z pierwszego, z wymienionych państw, można policzyć na palcach jednej ręki. Działalność trzeciego sektora przemysłowego m/m wzrosła jedynie o 0,4% (vs 0,6%). Zrewidowana produkcja przemysłowa m/m z kolei nie zaskoczyła i pozostała na poziomie 1,2%, podobnie z narodowym bazowym CPI y/y, które zgodnie z oczekiwaniami osiągnęło 0,3%. W Stanach było nieco ciekawiej: oczekiwań nie spełniła, a nawet je załamała, sprzedaż detaliczna m/m, która spadła o -0,1% (vs oczekiwany wzrost o 0,2%). Jej bazowa wersja z kolei zamiast wzrosnąć o 0,3%, spadła o analogiczną wartość. Indeks produkcyjny filadelfijskiego FEDu spadł do 5,6 (vs 12,0), zaś produkcja przemysłowa m/m do -0,4% (vs -0,1%). W życie wszedł również wachlarz amerykańskich ceł nałożonych na niektóre produkty z poszczególnych państw Unii – 25-procentowe cło zostało nałożone chociażby na szkockie single-malt whiskey. Po drodze przemawiało wielu członków FOMC. Komitet zdaje się dość podzielony co do sensu kolejnych obniżek stóp, jednak zdaje się, że mogą przeważyć gołębie. Szczególnie zważywszy na po prostu złe dane z gospodarki.

W przyszłym tygodniu z Japonii prawie zero danych. Poniedziałek to bilans handlowy oraz aktywność całości przemysłu m/m, czwartek zaś – wstępne produkcyjne PMI. Ze Stanów z kolei najdą dane makro o zamówieniach na dobra trwałe m/m oraz wstępnych PMI w czwartek. Piątek to zrewidowane: sentyment konsumencki oraz przewidywania inflacyjne Uniwersytetu z Michigan.

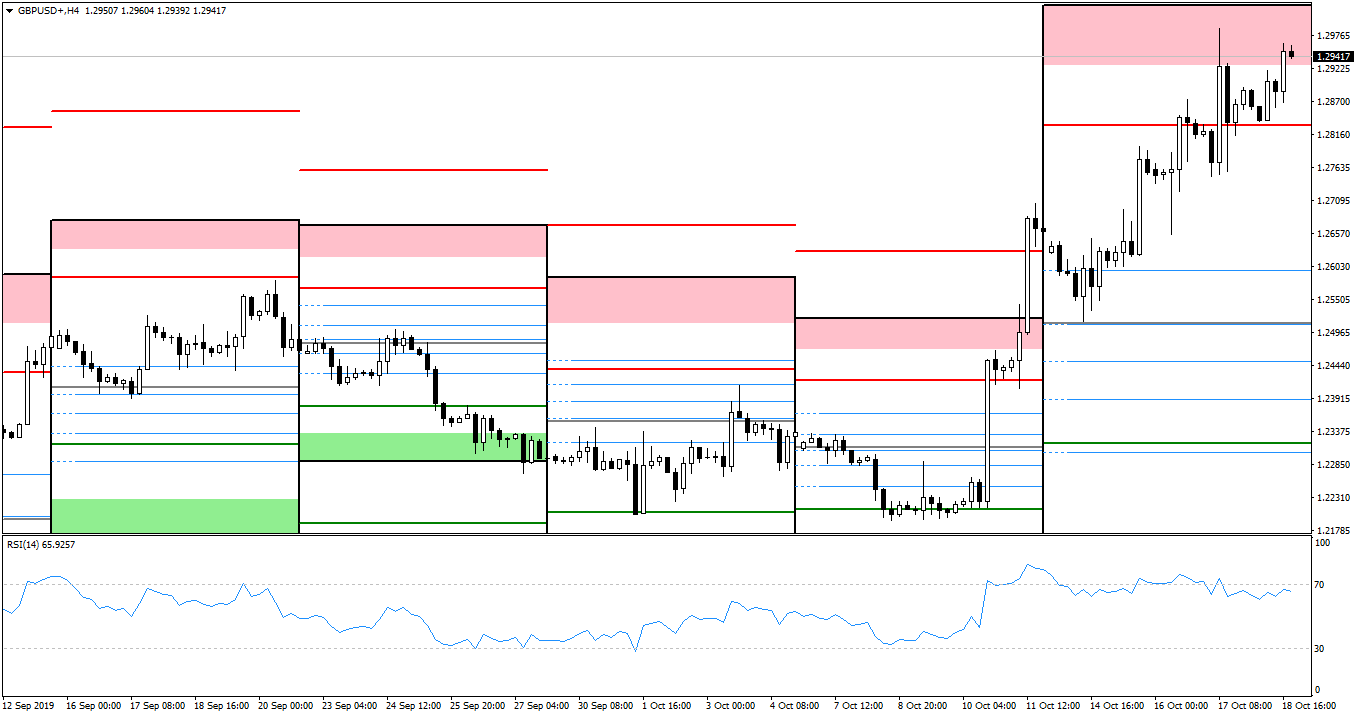

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 19.10.2019

Nie ulega wątpliwości, że na każdej dobrej wiadomości dot. Brexitu najmocniej korzysta funt w parze z dolarem. Warto zauważyć, że poprzedni tydzień para zamknęła ponad poziomem WR3, a w poniedziałek przyszła oczekiwana korekta. Nie była ona jednak zbyt głęboka, a funt-dolar odbił się od nowego poziomu WPP. Kolejne dni to już tylko kolejne wzrosty, choć należy zauważyć, że silną barierą okazała się tygodniowa czerwona strefa pivotów, w której para ledwo zamknęła się w piątkowy wieczór.

W tym tygodniu z Wysp słabe dane makro i dobre polityczne. Rozpocznijmy od omówienia tych pierwszych. Indeks średnich zarobków 3m/y spadł do 3,8% przy oczekiwaniach na poziomie 4,0%. Nieco wzrosła stopa bezrobocia, obecnie wynosi 3,9%. Konsensusu nie spełniły środowe odczyty inflacyjne. CPI y/y wykazał jedynie 1,7% (vs 1,8%), zaś wejściowe PPI m/m spadło o 0,8% przy oczekiwanym wzroście o 0,2%. Na osłodę – sprzedaż detaliczna m/m nie wykazała zmian, choć oczekiwano spadku rzędu -0,1%. Jeśli chodzi o Brexit, to nadchodzącą umowę sygnalizował już Macron. Johnson z włodarzami UE faktycznie wypracowali porozumienie, choć można nadal je traktować bardziej jako deklarację polityczną. Nie ma pewności, czy umowa przejdzie przez brytyjski parlament, choć ostatnie doniesienia wskazują, że Johnson rzutem na taśmę zdobędzie większość. Za odrzuceniem umowy gorąco oręduje natomiast partia DUP. W ostatnich godzinach prezes BOE – Carney – stwierdził, że Bank spodziewa się odbicia w aktywności przemysłowej na Wyspach, jeśli umowa rzeczywiście przejdzie. Nie może jednak obiecać, że BOE zdecyduje się z tego powodu na podwyżki stóp. Jego uwaga jest jednak dosyć interesująca.

Wygląda na to, że w przyszłym tygodniu możemy być pewni jedynie sagi brexitowej. Kalendarz makro dla funta świeci pustkami.

Pozycje niekomercyjne netto COT:

Euro: wzrost z -75,4k do -75,2k

Jen: spadek z 11,0k do -6,6k

Funt: wzrost z -73,2k do -73,0k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0