Techniczne Spojrzenie – trochę oddechu, 26.10.2019

Ostatni, pełny tydzień października można uznać za spokojny, wręcz bardzo wyciszony, w porównaniu z ostatnimi miesiącami, gdy non stop coś się działo. Tymczasem ostatnio mieliśmy prawie pusty kalendarz makroekonomiczny, a perspektywy kolejnego wydłużenia Brexitu zredukowały istniejącą nerwowość. Przyszły tydzień będzie już za to całkiem inny…

EUR/USD

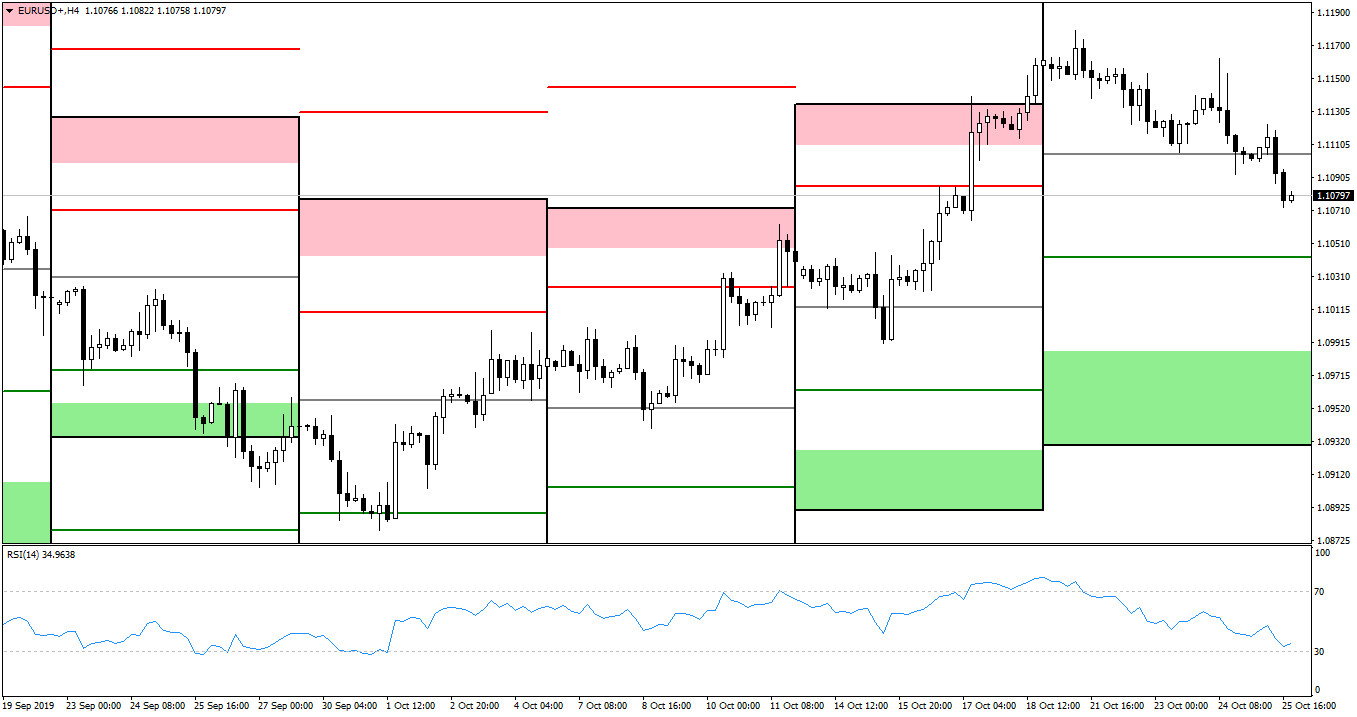

Rysunek 1. EURUSD, interwał H4, 26.10.2019

Euro-dolar zakończył zeszły tydzień, wybijając się ponad czerwoną strefę pivotów, stąd oczekiwano korekty niedawnych ruchów wzrostowych. W tym tygodniu rzeczywiście jej uświadczyliśmy – wpierw do poziomu WPP, a po dwóch od niego odbiciach para zakończyła tydzień w połowie drogi między WPP a WS1.

W tym tygodniu najwięcej danych makroekonomicznych otrzymaliśmy ze Strefy Euro: poniedziałek przyniósł PPI m/m dla Niemiec, które wzrosło o 0,1% (vs oczekiwany spadek o 0,1%). W środę poznaliśmy zaufanie konsumenckie w Eurolandzie, które spadło do -8 (vs utrzymanie -7). Czwartek to seria wstępnych odczytów PMI, które wypadły pozytywnie jedynie dla Francji. Niemieckie produkcyjne wzrosło o mnie niż oczekiwano, bo do 41,9 (vs 42,0), zaś usługowe spadło do 51,2 (vs 52,0). Oczekiwań nie spełniły również dane dla Eurolandu, gdzie produkcyjne PMI utrzymało ostatnie poziomy (45,7), zaś usługowe wzrosło tylko do 51,8 (vs 51,9). Swoje ostatnie posiedzenie EBC zaliczył Mario Draghi. Zaskoczenia nie było: stopy pozostały na niezmienionych poziomach. Ustępujący prezes zaznaczył przy tym, że zakończenie stosowania niekonwencjonalnych metod polityki monetarnej zostało przesunięte w czasie, toteż chociażby ujemne stopy i QE jeszcze trochę z nami zostaną. Od przyszłego miesiąca stołek prezesa EBC przejmuje Christine Lagarde. Piątek kończyły odczyty niemieckiego klimatu: konsumencki GfK spadł do 9,6 (vs utrzymanie 9,8), zaś biznesowy Ifo utrzymał 94,6.

W przyszłym tygodniu ze Strefy Euro: niemieckie wstępne CPI m/m oraz francuskie wydatki konsumenckie m/m w środę oraz trochę odczytów w czwartek. W tym: niemiecka sprzedaż detaliczna m/m, hiszpańskie wstępne PKB q/q oraz wstępne CPI y/y dla Eurolandu. Piątek jest dniem wolnym we Francji i Włoszech.

USD/JPY

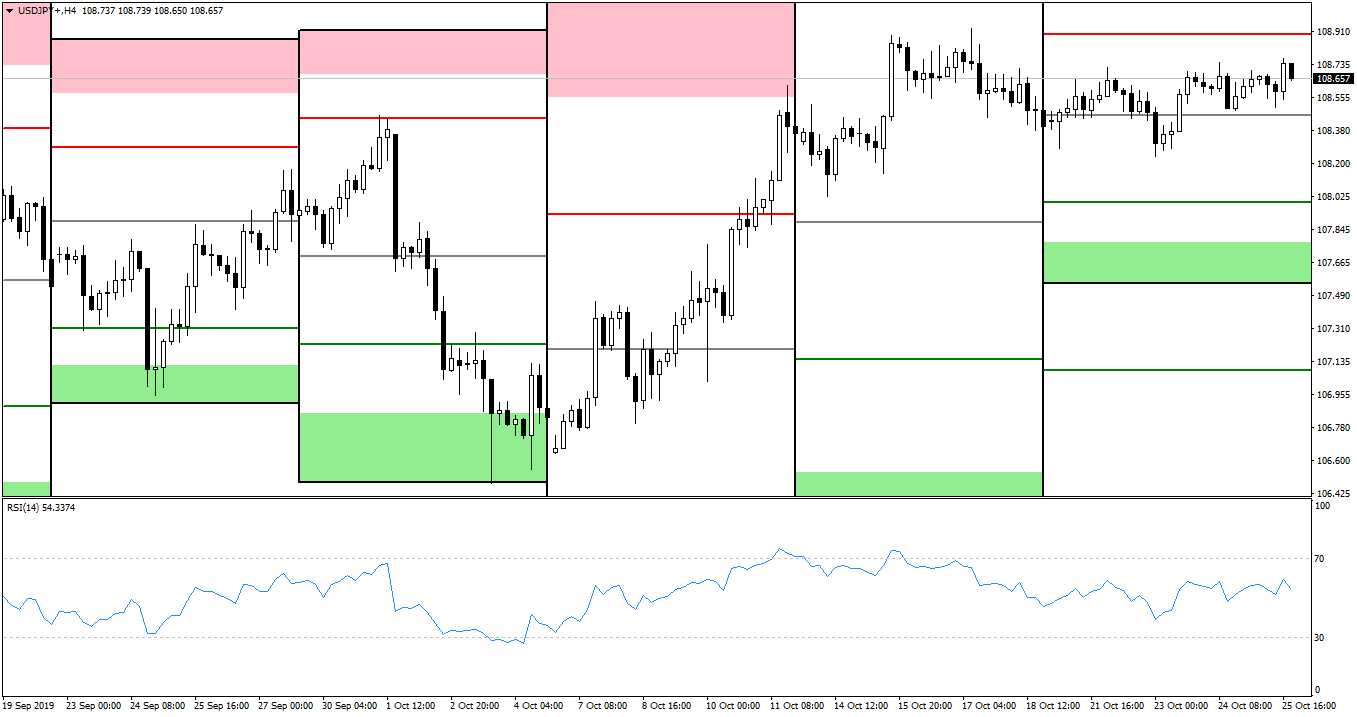

Rysunek 2. USDJPY, interwał H4, 26.10.2019

USDJPY można uznać za najbardziej wyciszoną ostatnio parę, spośród omawianej trójki. Praktycznie cały tydzień można podsumować jako oscylacje wokół poziomu głównego pivota, jednak przez większość czasu nieco powyżej niego. Tak też został zakończony tydzień – w połowie drogi między WPP a WR1.

Kalendarz dla jena jak zwykle był pusty: odczyt All Industries Activity m/m (nieprzetłumaczalne w sposób właściwy na polski, jest to zmiana sumy dóbr i usług zakupionych przez przedsiębiorstwa) nie wykazał zmian, przy czym oczekiwano wzrostu rzędu 0,1%. Wtorek w Japonii był wolny, środa zaś to bazowe CPI y/y BOJ, które wskazało wzrost o 0,3%. Ostatni był czwartkowy odczyt wstępnego produkcyjnego PMI, które spadło do 48,5 (vs oczekiwany wzrost do 49,2).

Przyszły tydzień dla jena, to bazowe, tokijskie CPI y/y we wtorek, sprzedaż detaliczna y/y w środę oraz wstępna produkcja przemysłowa m/m w środę. W ten też dzień czeka nas decyzja i posiedzenie BOJ – tutaj raczej bez fajerwerków – oraz zaufanie konsumenckie i rozpoczęte budowy domów y/y. Piątek to stopa bezrobocia i ostateczne produkcyjne PMI.

GBP/USD

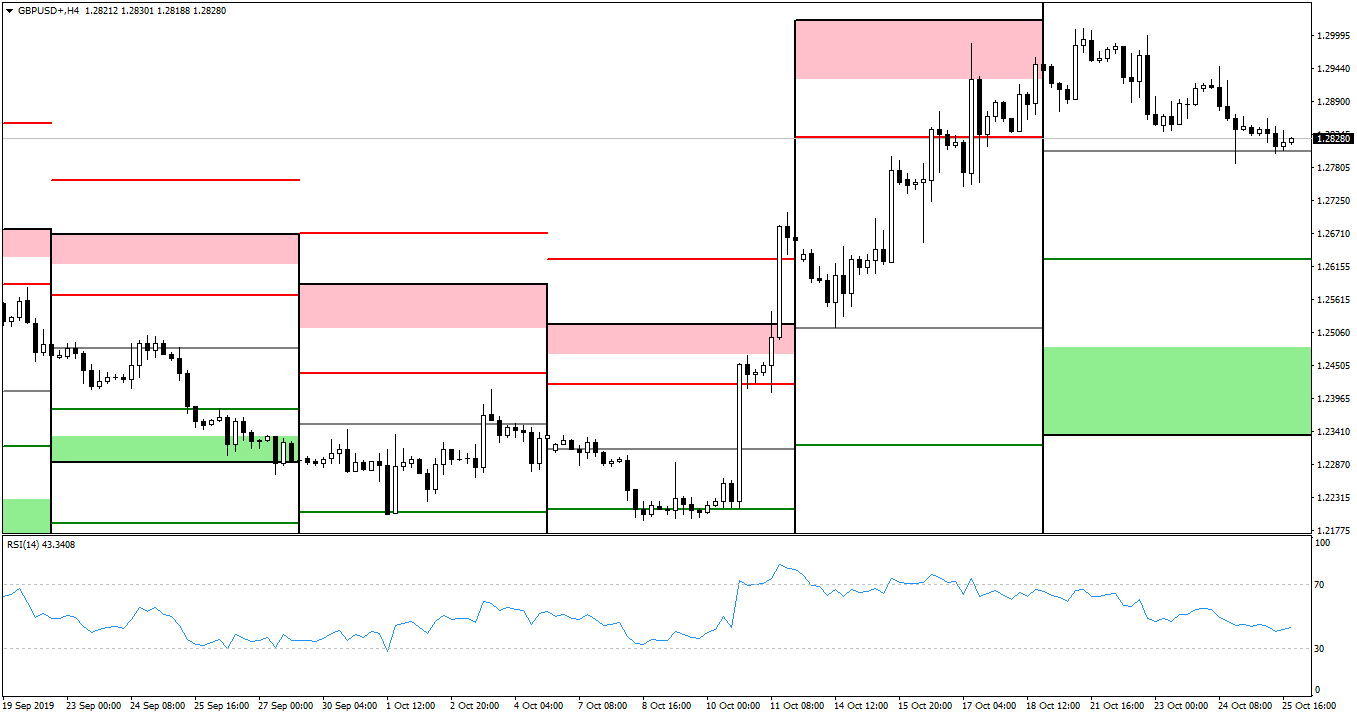

Rysunek 3. GBPUSD, interwał H4, 26.10.2019

Kabel do wtorku utrzymywał się w zeszłotygodniowej czerwonej strefie pivotów. Wybicie z niej wprawiło parę w delikatny ruch spadkowy, który nie trwał za długo, bo jedynie do poziomu WPP, gdzie GBPUSD zamknęło się w piątkowy wieczór.

Dla funta brak w tym tygodniu ważniejszych odczytów, za to nie zabrakło wielkiej polityki. Premierowi Johnsonowi udało się przepchnąć swoją umowę przez parlament, jednak poległ na wniosku o przyspieszenie prac, aby Wielka Brytania mogła opuścić wspólnotę końcem miesiąca. Parlamentarzyści zdecydowali się jednak na danie sobie czasu na dłuższą debatę. Na kolejne odroczenie rozwodu miały się już zgodzić państwa EU27, choć nie wiadomo jeszcze o ile. Francuzi widzieliby te przesunięcie jak najkrótsze. Tymczasem, przegrany premier wnosi o zwołanie wyborów 12 grudnia. Za oceanem odczyty makro skoncentrowały się w dwa ostatnie dni tygodnia roboczego. W czwartek poznaliśmy dane o zamówieniach na dobra trwałe m/m w USA, które spadły o 1,1% (vs -0,5% oczekiwane). Nieco lepiej wyglądało to dla odczytu bazowego, który spadł o 0,3% (vs -0,2%). Wstępne PMI wypadły raczej pozytywnie: produkcyjne umocniło się do 51,5 (vs 50,7), zaś usługowe – do 51,0 (zgodnie z konsensusem). Piątek kończyły zrewidowane dane Uniwersytetu z Michigan: sentyment konsumencki nieoczekiwanie trochę spadł – z 96,0 do 95,5, jednak nadal są to wyniki dobre. Oczekiwania inflacyjne z kolei utrzymały się na 2,5%.

Przyszły czwartek dla funta, to zaufanie konsumenckie GfK, zaś piątek – produkcyjne PMI. Początkiem przyszłego tygodnia ma także zapaść ostateczna decyzja co do nowej daty Brexitu. Najwięcej będzie się działo w Stanach, gdzie wtorek przyniesie zaufanie konsumenckie The Conference Board, zaś środa – ADP, wstępne PKB q/q oraz decyzję i konferencję FOMC (oczekuje się się kolejnego cięcia stóp, jednak ma zostać zasygnalizowana już przerwa). Czwartek to raport Challengera, wydatki osobiste m/m, indeks cen PCE m/m oraz chicagowskie PMI. Piątek, pierwszy dzień nowego miesiąca, to standardowa mieszanka – średnie zarobki godzinowe m/m, NFP, stopa bezrobocia. Do tego jeszcze produkcyjne ISM PMI.

Pozycje niekomercyjne netto COT:

Euro: wzrost z -75,2k do -51,0k

Jen: spadek z -6,6k do -18,2k

Funt: wzrost z -73k do -52,k

Na koniec warto przypomnieć, że dzisiaj w nocy zmieniamy czas z letniego na zimowy.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0