Techniczne Spojrzenie – Trump bierze rynki z zaskoczenia, 03.08.2019

Ten tydzień można zaliczyć do jednych z najbardziej intensywnych od długiego czasu. Skoncentrowały się w nim decyzje trzech dużych banków centralnych, a także dane z amerykańskiego rynku pracy. Niespodziewanie oliwy do ognia dodał Trump, zapowiadając nowe cła na import z Chin, co spowodowało relatywnie największe ruchy i pogrążenie giełd.

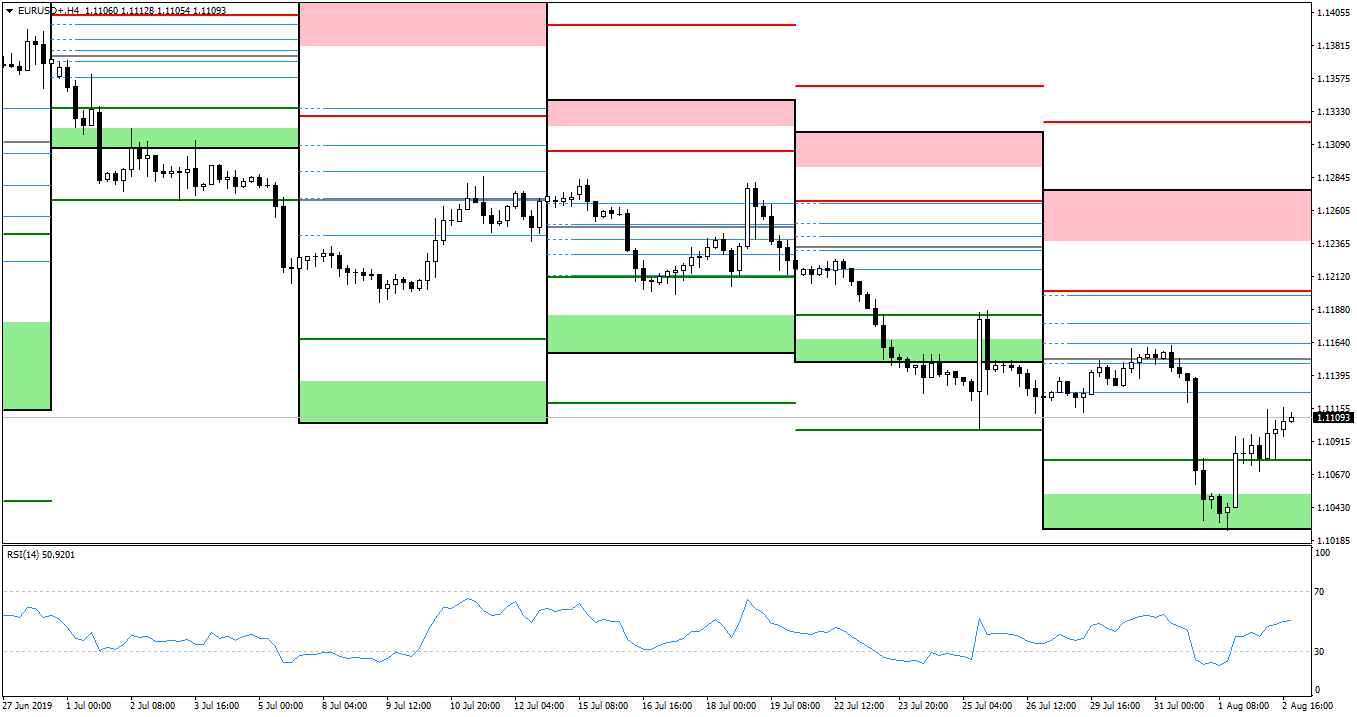

EUR/USD

Rysunek 1. EURUSD, interwał H4, 03.08.2019

Euro-dolar po próbie przebicia poziomu WPP, zaliczył spadek aż do tygodniowej zielonej strefy pivotów, co było wynikiem wyczekiwanej i nieomal pewnej obniżki stóp przez Rezerwę Federalną. Nowy miesiąc przyniósł częściowe zniesienie spadków, jednak parze nie udało się wrócić do tygodniowych maksimów. Z Eurolandu otrzymaliśmy szereg pomniejszych odczytów, z których warto przytoczyć wartości wstępnych CPI m/m: niemieckie wykazało wzrost o 0,5% przy konsensusie 0,3%, zaś ogólne do 1,1% (0,1 p.p. powyżej założeń). Komponent bazowy w Eurostefie nie spełnił jednak oczekiwań, osiągając jedynie 0,9% (wobec przewidywanego 1,0%). Ostateczne produkcyjne PMI dla poszczególnych krajów Strefy na ogół spełniły oczekiwania. Na parze widoczne było oczekiwanie na środową decyzję FEDu, która przyniosła około 130-pipsowe umocnienie dolara.

Federal Funds Rate została obniżona o 25 punktów bazowych do poziomu 2-2,25%. Jako, że była to pierwsza obniżka od ponad dekady, przed decyzją pojawiły się spekulacje o możliwej obniżce o 50 punktów bazowych – powoływano się przy tym na przykłady z 2001 i 2007 roku, kiedy to pierwsza obniżka od dłuższego czasu miała taką wartość. FOMC zdecydowało jednak inaczej, a w pierwszym odruchu obniżkę okrzyknięto nawet jastrzębią. Sam Powell przyznał, że obniżka jest dostosowaniem w środku obecnego cyklu, a przewidywania dla amerykańskiej gospodarki nadal są pozytywne. Zaznaczył przy tym, że może ona nie być ostatnią. Niezadowolony z wielkości cięć pozostał Trump, który ogłosił, że Powell go zawiódł. W kolejnych dniach wzrosło prawdopodobieństwo kolejnego cięcia stóp we wrześniu – teraz ocenia się je na 98%. Przyszły tydzień dla euro to przede wszystkim odczyty usługowych PMI w poniedziałek oraz niemieckiej produkcji przemysłowej m/m we wtorek.

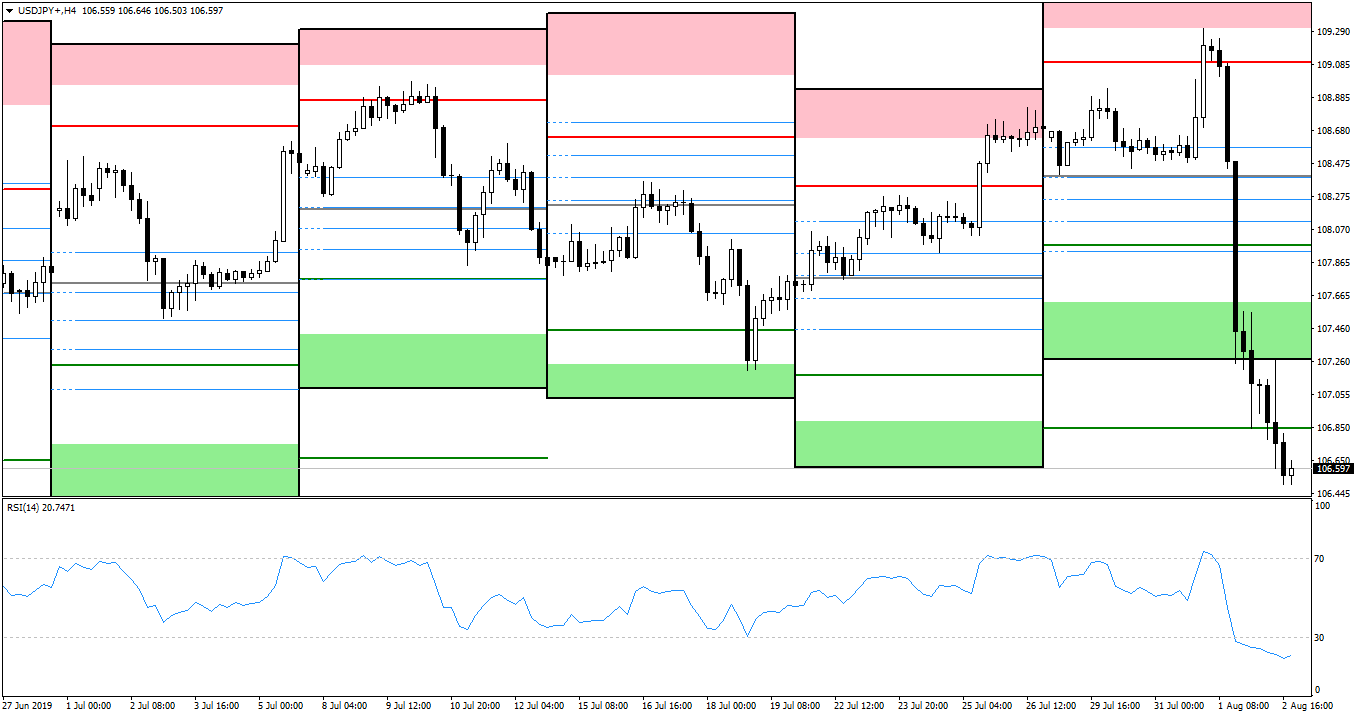

USD/JPY

Rysunek 2. USDJPY, interwał H4, 03.08.2019

Przyznać należy, że środowa aprecjacja dolara na USD/JPY, w porównaniu ze spadkami, które wystąpiły dzień później, wypada blado. Początek tygodnia upłynął na konsolidacji nad poziomem WPP, skąd zwyżka na dolara sięgnęła tygodniowej czerwonej strefy pivotów. Rozpoczął się stamtąd ponad 270-pipsowy flash crash, a para zakończyła tydzień znacznie poniżej poziomu WS3. Są to poziomy najniższe od początku tego roku, kiedy to dolar-jen spadł w okolice poziomu 105,1. Spadki są wynikiem zaskoczenia nowymi cłami, zapowiedzianymi przez Trumpa. Ogłoszone zostały kolejne, 10-procentowe na chiński import wartości 300 miliardów USD, a wejść w życie mają od 1 września. W wyniku tego pogrążyły się rentowności amerykańskich 10-latków, wartości amerykańskich indeksów giełdowych oraz ceny ropy WTI. Przyćmiło to wszystkie inne wydarzenia makro, choć ich nie brakowało: we wtorek BOJ utrzymało swoją dotychczasową politykę i wysokość stóp, a obecne podejście określono jako ultra-gołębie. Z Japonii nadeszły także dane o zaufaniu konsumenckim, które spadło z 38.7 do 37.8. Rozpoczęte budowy domów y/y zaliczyły natomiast wzrost o 0,3% przy zakładanych spadkach -2,2%. Ciekawsze odczyty z tego państwa przypadają w przyszłym tygodniu we wtorek, kiedy to opublikowane zostaną dane o średnich zarobkach oraz wydatkach gospodarstw domowych y/y. Dla Stanów szykuje się nieco wytchnienia: w poniedziałek (spóźnione) usługowe ISM, a w piątek PPI m/m. We wtorek będzie przemawiać także Bullard z FOMC.

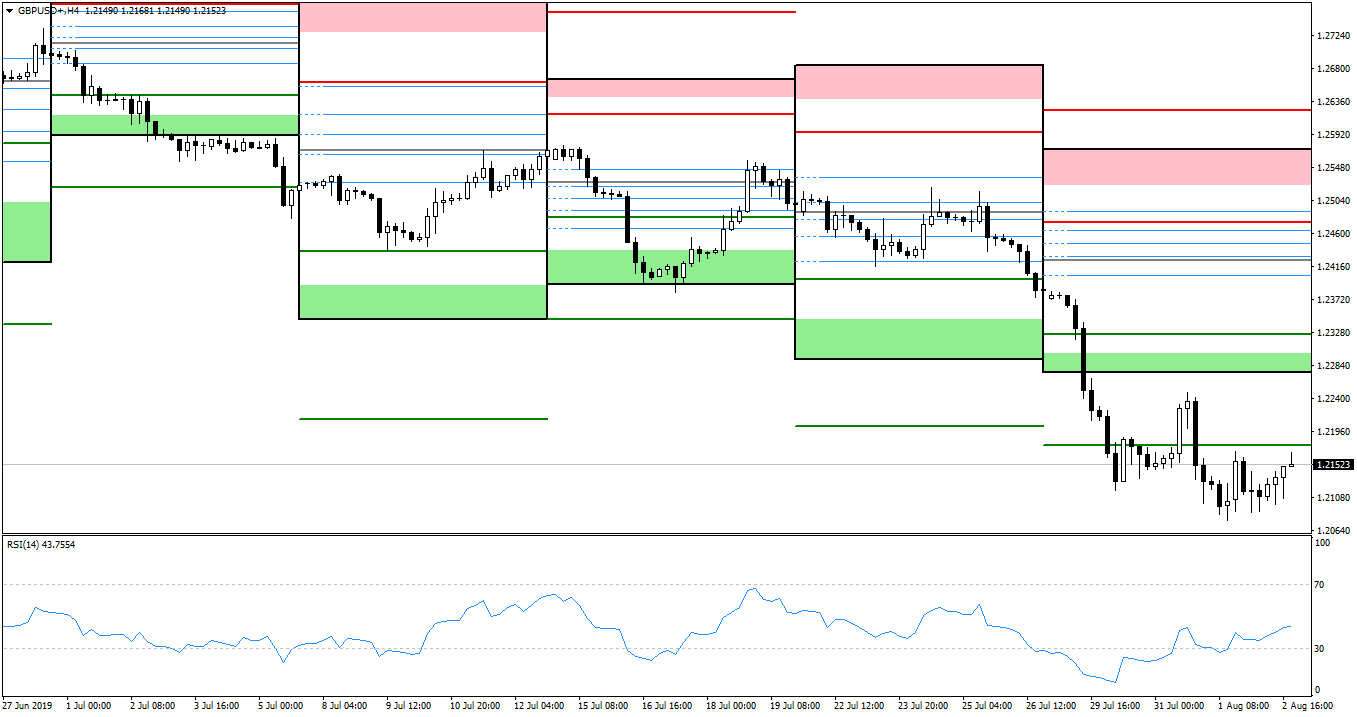

GBP/USD

Rysunek 3. GBPUSD, interwał H4, 03.08.2019

Z najbardziej jednostajnym ruchem mieliśmy do czynienia na kablu, gdzie spadki pewnie pokonywały kolejne poziom tygodniowych pivotów, a para zakończyła tydzień nieco poniżej poziomu WS3. Z USA nadeszły dane inflacyjne: bazowy indeks cen PCE m/m wypadł zgodnie z konsensusem na poziomie 0,2%, podobnie jak wydatki osobiste m/m (0,3%). Solidny wzrost zanotowało zaufanie konsumenckie The Conference Board, które z 124.3 wzrosło do 135.7. Przemysłowe ISM spadło tymczasem do 51,2, przy oczekiwanym wzroście do 52.0. Same dane z amerykańskiego rynku pracy wypadły raczej pozytywnie: średnie zarobki godzinowe m/m wzrosły o 0,3% (przy zakładanym 0,2%), a NFP wypadło w zgodzie z konsensusem na poziomie 164 tysięcy. Z drugiej strony, stopa bezrobocia wzrosła o 0,1 punktu procentowego, osiągając 3,7%.

Istotniejsze dane z Wysp obejmowały jedynie PMI przemysłowe, które nieco przekroczyło konsensus, osiągając 48.0. Najważniejszym wydarzeniem w Wielkiej Brytanii było raport i decyzja BOE. Zgodnie z przewidywaniami, stopy pozostały na niezmienionym poziomie. Planowane są ich podwyżki, gdy sprawa Brexitu zostanie domknięta. Bardzo ciekawe było wystąpienie prezesa Carneya, który został zasypany pytaniami o działania BOE w razie wyjścia kraju z Unii bez porozumienia. Zwrócił on uwagę na różne możliwe “braki porozumienia”, np. przejście na taryfy WTO w ciągu jednej nocy. Działania podejmowane przez BOE przy takim rozwoju wypadków nie będą automatyczne i nie da się jednoznacznie określić kierunku zmian stóp procentowych, przy możliwości Banku są ograniczone. W przyszłym tygodniu wypada kilka odczytów: usługowe PMI w poniedziałek, w piątek zaś PKB oraz produkcja przemysłowa m/m.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0