Techniczne Spojrzenie – trzy litery: ISM, 05.10.2019

Nowy miesiąc, to nowe dane z amerykańskiego rynku pracy. Pierwsze prognostyki byłby mieszane: dobrze wypadł Raport Challengera, tragicznie – ISM PMI. Piątkowe odczyty wzbudziły skrajne emocje: stopa bezrobocia spadła do jeszcze niższych poziomów, jednak wyraźnie osłabiła się presja płacowa. Sytuacji nie rozjaśniło wystąpienie Powella, które było bardzo zdawkowe i trwało jedynie kilka minut.

EUR/USD

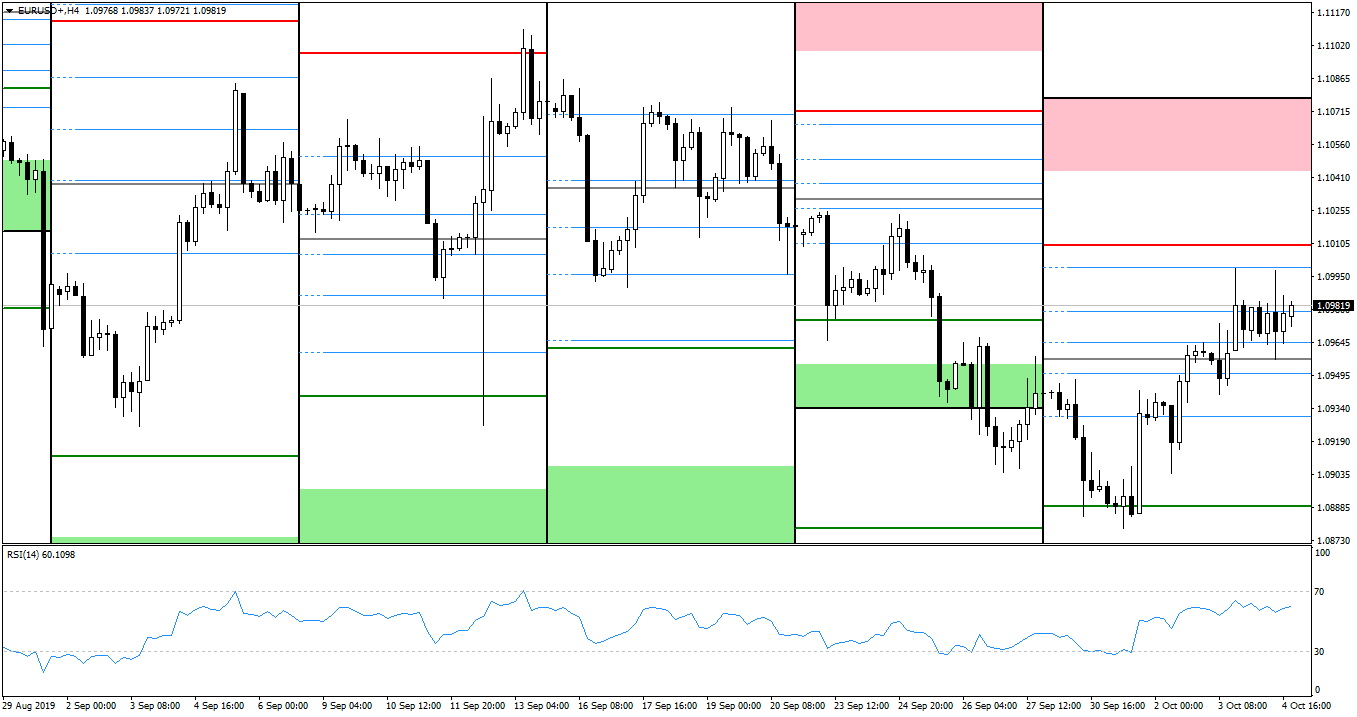

Rysunek 1. EURUSD, interwał H4, 05.10.2019

Zeszłotygodniowe spadki na euro-dolarze znalazły swój kres we wtorek, gdy para odbiła się nieco poniżej poziomu WS1. Kolejne dni to aprecjacja euro, o co nie było trudno, zważywszy na słabe dane z USA. Parze nie udało się podejść pod WR1, a tydzień został zamknięty w połowie między poziomami WPP a WR1. Zgodnie z konsensusem wypadła niemiecka sprzedaż detaliczna m/m (0,5%), zaś wstępne CPI m/m z tego kraju wykazało brak zmian. Wtorkowe produkcyjne ostateczne PMI dla Eurostrefy ogółem, Niemiec, Francji i Włoch na ogół nieznacznie przekroczyły oczekiwania (wyjąwszy włoskie, które ich nie spełniło). Wstępnie estymowane CPI y/y dla Strefy Euro rozminęło się z konsensusem, notując 0,9% (vs oczekiwane 1%). Czwartek za Odrą był dniem wolnym, przy czym otrzymaliśmy usługowe PMI dla Strefy i trzech wymienionych państw. Tutaj sytuacja była odwrotna, a przewidywania przekroczyło jedynie włoskie. Wszystkie jednak utrzymały się powyżej poziomu 50. Sprzedaż detaliczna m/m dla Eurolandu spełniała oczekiwania wzrostu o 0,3%, zaś PPI m/m wykazało pogłębiony spadek do -0,5% (vs -0,4%).

W przyszłym tygodniu warto zwrócić uwagę na poniedziałkowe zamówienia fabryczne m/m z Niemiec oraz produkcję przemysłową m/m naszego sąsiada we wtorek. Ostatni z wymienionych odczytów zostanie opublikowany we czwartek dla Francji i Włoch. Wtedy też spotyka się Eurogrupa oraz otrzymamy minutki ze spotkania EBC. Tydzień kończy ostateczne CPI m/m z Niemiec w piątek.

USD/JPY

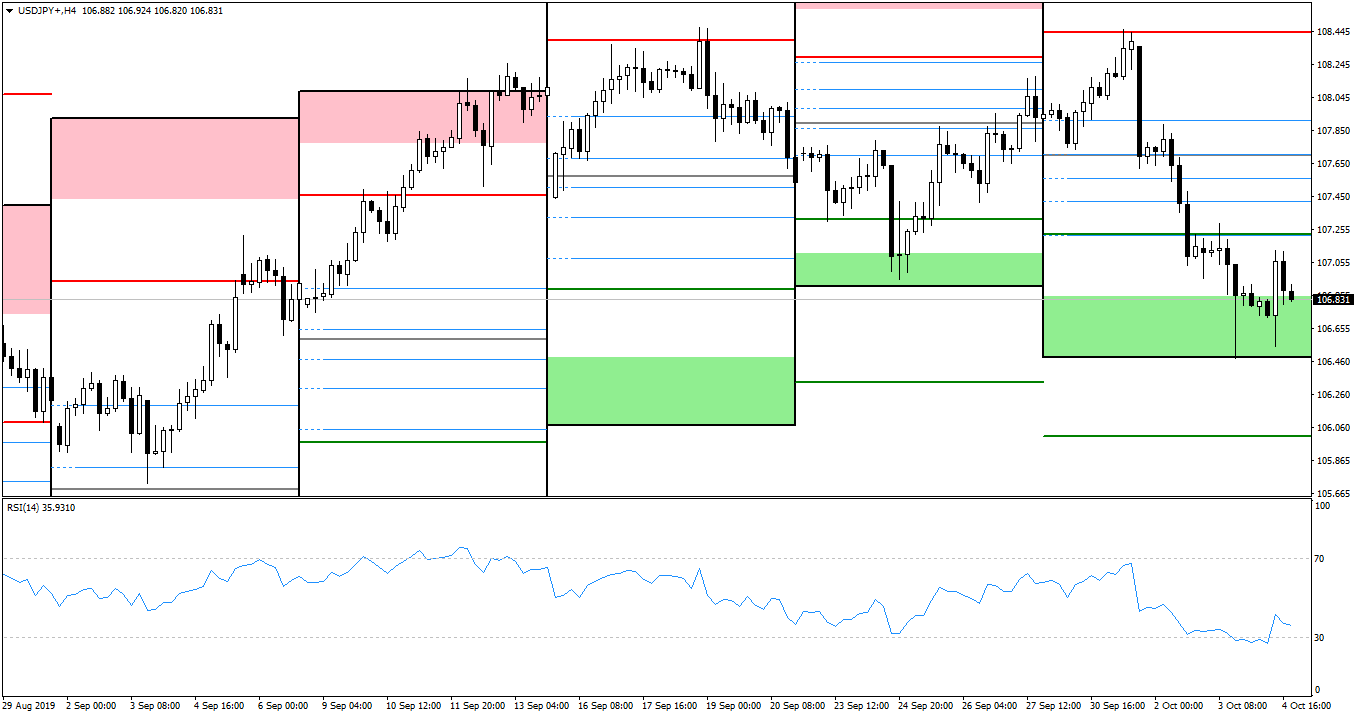

Rysunek 2. USDJPY, interwał H4, 05.10.2019

Początek tygodnia zapowiadał się dobrze dla dolara. Para USDJPY stopniowo wzrastała w kierunku poziomu WR1, z którym we wtorek wyraźnie miała problem. Sytuacja uległa diametralnej zmianie o godzinie 16:00, gdy opublikowano amerykańskie ISM. Zainicjowało to spadki, które zepchnęły parę aż do tygodniowej zielonej strefy pivotów, gdzie odbiła się od poziomu WS2. Tydzień został zakończony na granicy zielonej strefy. Z Japonii naszły mieszane dane. Wstępna produkcja przemysłowa m/m spadła o -1,2% (vs -0,5% przewidywane), gorzej wypadły także rozpoczęte budowy domów y/y (-7,1% vs -6,1%), wzrosła natomiast sprzedaż detaliczna y/y (2% vs 0,7%). Stopa bezrobocia utrzymała się na poziomie 2,2%, a mniejszemu pogorszeniu uległy indeksy Tankan – produkcyjny do 5 (vs 1), a usługowy do 21 (vs 20). Rozczarowały ostateczne produkcyjne PMI, notując 48,9 (vs 49,3), oraz zaufanie konsumenckie (35,6 vs 38,2). Ze Stanów z kolei pierwszą lampkę ostrzegawczą zapalił ostry spadek chicagowskiego PMI do poziomu 47,1 (vs 50,0). Później było już gorzej: produkcyjne ISM PMI zanurkowało do 47,8 (vs 50,4), zaś usługowe – do 52,6 (vs 55,1). Raport Challengera wykazał cięcia 41,5k miejsc pracy (22,3% mniej niż przed miesiącem), zaś ADP – 135k nowych stanowisk (w granicach konsensusu na poziomie 140k). Nowy miesiąc to oczywiście dane z amerykańskiego rynku pracy. Stopa bezrobocia spadła do niebywałych 3,5% (vs 3,7%), zaś średnie zarobki godzinowe m/m nie wykazały zmian (vs 0,3%). W ujęciu rocznym nastąpiło jednak ograniczenie wzrostu z 3,2% do 2,9%. NFP zanotowało 136k (vs 145k).

W przyszłym tygodniu z Japonii otrzymamy wskaźniki wiodące w poniedziałek oraz ciekawe odczyty we wtorek: średnie zarobki oraz wydatki gospodarstw domowych y/y, a także sentyment obserwatorów ekonomicznych. Bazowe zamówienia na maszyny m/m oraz PPI y/y zostaną opublikowane w czwartek.

GBP/USD

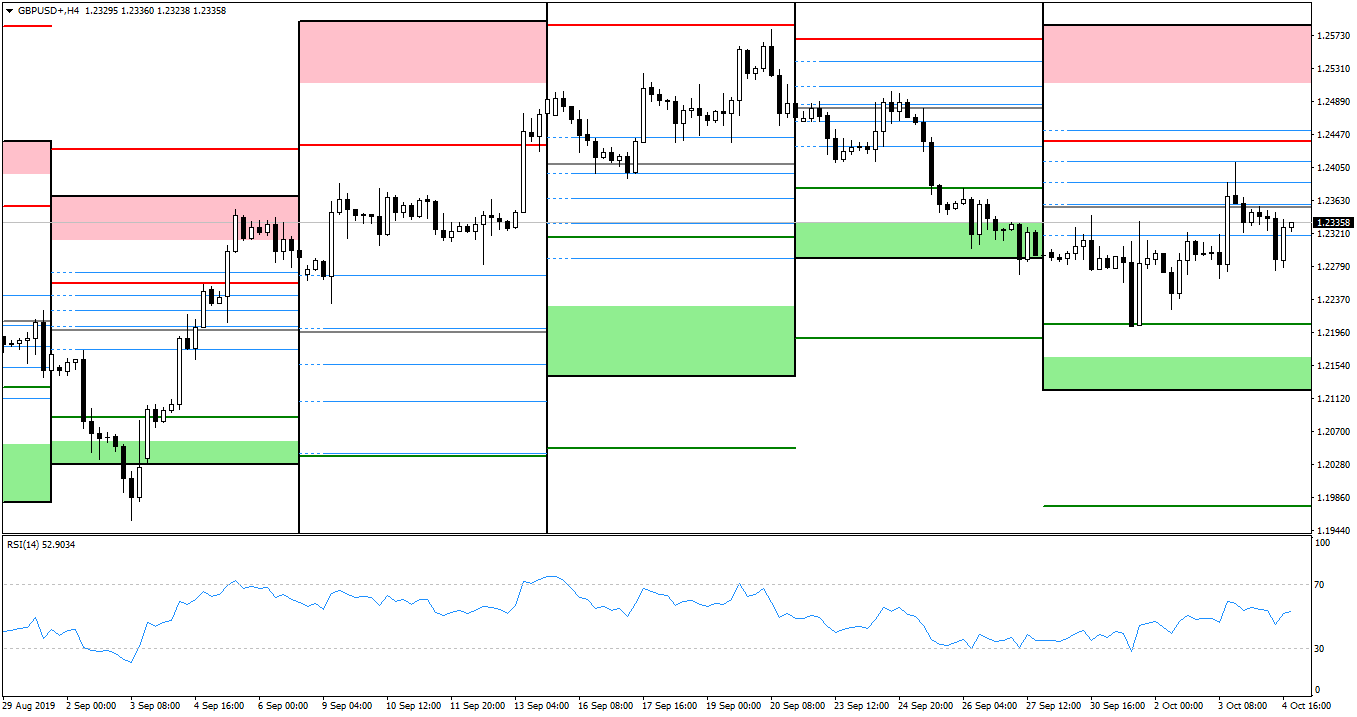

Rysunek 3. GBPUSD, interwał H4, 05.10.2019

Konsolidacyjnie zachowywał się kabel, który większość tygodnia spędził między poziomami WPP i WS1. Wtorkowe odbicie wystąpiło od tego ostatniego prawie co do pipsa. Po krótkim wybiciu ponad poziom WPP, para powróciła do wnętrza pierwotnej strefy, gdzie też zakończyła tydzień. W poniedziałek z Wielkiej Brytanii nadeszły dane o saldzie obrotów bieżących, które wykazało większy, niż zakładano, deficyt -25,2 miliardów (vs -19,2). Ostateczne PKB q/q nie zaskoczyło, wskazując na spadek rzędu -0,2%. Podzielone wypadły PMI – produkcyjny zaskoczył pozytywnie, wzrastając do 48,3 (vs 47,0), a usługowy – negatywnie, spadając poniżej kluczowego poziomu 50 do 49,5 (vs 50,3).

Z Wysp w przyszłym tygodniu otrzymamy ważniejsze odczyty w czwartek: PKB i produkcję wytwórczą (manufacturing production) m/m, a także produkcję przemysłową (industrial production) m/m. Należy zauważyć, że ostatnie dwa odczyty mają zbliżone tłumaczenia na język polski, jednak ważniejszy jest pierwszy z nich. Z drugiej strony Atlantyku natomiast nadejdą dane o PPI m/m we wtorek, zaś o CPI m/m w czwartek. Środa to minutki FOMC, a piątek – wstępny sentyment konsumencki Uniwersytetu z Michigan.

Pozycje niekomercyjne netto COT:

Euro: spadek z -60,7k do -66,0k

Jen: wzrost z 12,8k do 13,9k

Funt: wzrost z -80,8k do -77,1k

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0