Tygodniowy przegląd rynkowy, 25.05.2018

USD

Dolar amerykański umacniał się przez cały tydzień względem walut europejskich i surowcowych, niemniej jednak nie potrafił utrzymać pozycji względem jena. W tym tygodniu prawie nie mieliśmy żadnych ważnych danych z gospodarki USA. Wnioski o zasiłek dla bezrobotnych wyniosły 234 tys., zamiast 220 tys., a sprzedaż domów na rynku wtórnym była mniejsza od oczekiwań i wyniosła 5,46 mln., zamiast 5,56 mln. Dzisiejszy odczyt z bazowych zamówień na dobra trwałe wykazały wzrost o 0,9%, zamiast oczekiwanych 0,5%, co pomogło dolarowi.

W następnym tygodniu poznamy nastawienie konsumenckie, ADP, bazowe PCE oraz NFP w piątek, niemniej jednak nie będzie odczytów ISM PMI.

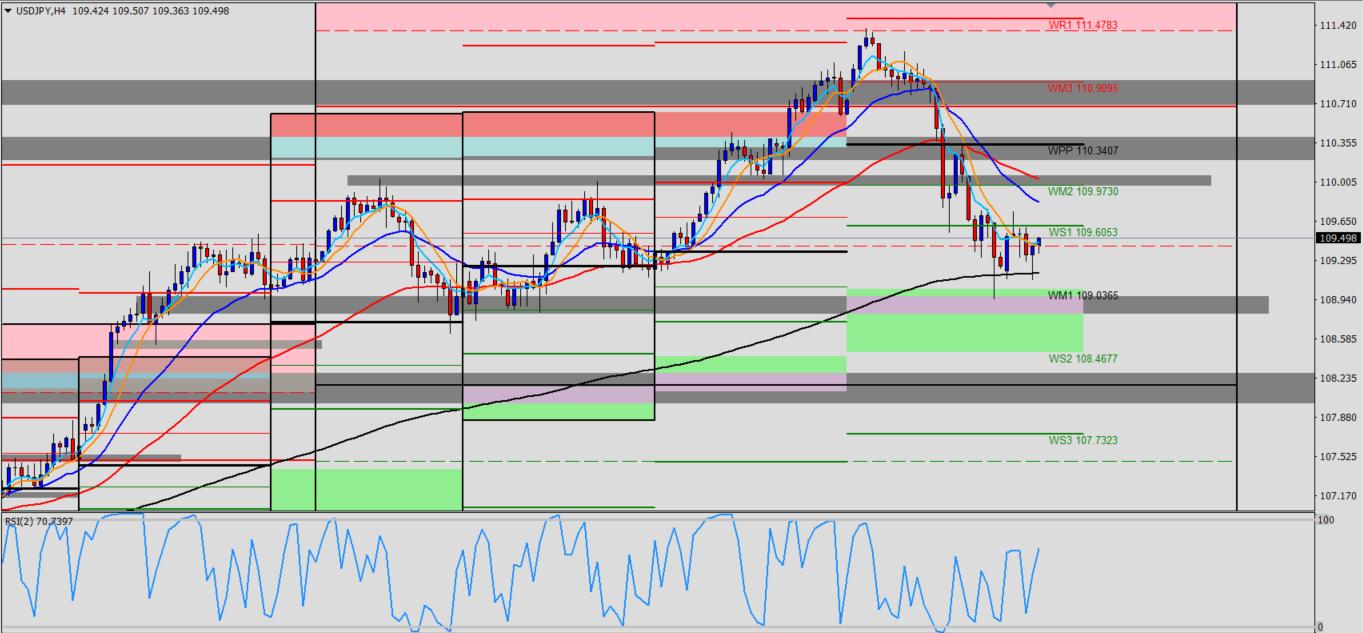

USD/JPY

USD/JPY spadło do omawianego wcześniej wsparcia w okolicach 109,00. Para walutowa oddała dużą część zysków zarobionych w zeszłym tygodniu, co wskazuje na odwrócenie. Niemniej jednak warto zaznaczyć, że zbliża się okres letni i ruchy na parach mogą być coraz mniejsze.

GBP

To był bardzo trudny tydzień dla Kabla, ze względu na dużą liczbę ważnych publikacji, które w większości były gorsze od oczekiwań. Początkiem spadkom w tym tygodniu dał Carney, który powiedział, że gospodarka nie rozwija się zgodnie z planem oczekiwaniami. Roczne CPI wyniosło 2,4%, zamiast oczekiwanych 2,5%, a miesięczne PPI wzrosło o 0,4%, podczas gdy rynek oczekiwał 1,0%, co zmniejsza prawdopodobieństwo podwyżki we wrześniu. Lepszy od oczekiwań odczyt ze sprzedaży detalicznej, który wyniósł 1,6% m/m, zamiast 0,8% m/m trochę osłabił presję podażową na Kabla. Niemniej jednak Carney kolejny raz podkreślił, że widzi słabość danych z W. Brytanii. Tydzień się skończył publikacją drugiej estymacji kwartalnego PKB, które wyniosło 0,1% i było zgodne z oczekiwaniami.

W następnym tygodniu dopiero w piątek poznamy odczyt przemysłowego PMI i to będzie jedyna ważna publikacja z W. Brytanii.

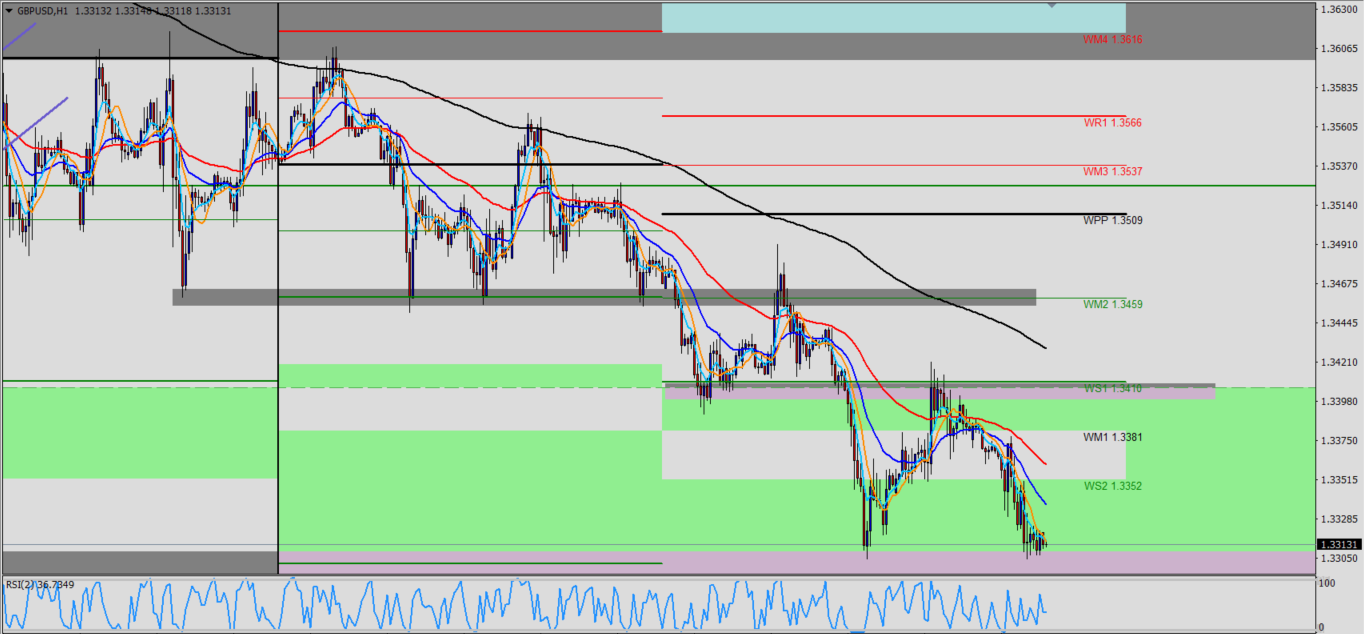

GBP/USD

GBP/USD kończy tydzień na minimach i cena zatrzymała się w okolicach 1,3300. Plan pozostaje niezmienny, czyli do momentu przebicia 200 EMA na wykresie H1, mamy trend spadkowy.

Waluty surowcowe (AUD, NZD, CAD)

Waluty surowcowe konsolidowały się względem dolara i były słabsze od jena z powodu sentymentu risk-off, który rządzi na rynku. Odczyt ze sprzedaży detalicznej dla Kiwi, wyniósł 0,1% q/q, zamiast 1,0% q/q, a bilans handlowy wykazał nadwyżkę na poziomie 263 mln NZD, co było lepsze od oczekiwań. Pomimo tego, nie było żadnych innych ważnych publikacji. Na koniec tygodnia Loonie jest najsłabszy, a Kiwi najmocniejszy.

W następnym tygodniu poznamy raport ze stabilności finansowej i nastawienie w biznesie dla Kiwi.

PCE dla Aussie oraz miesięczne PKB wraz z decyzją BOC dla Loonie.

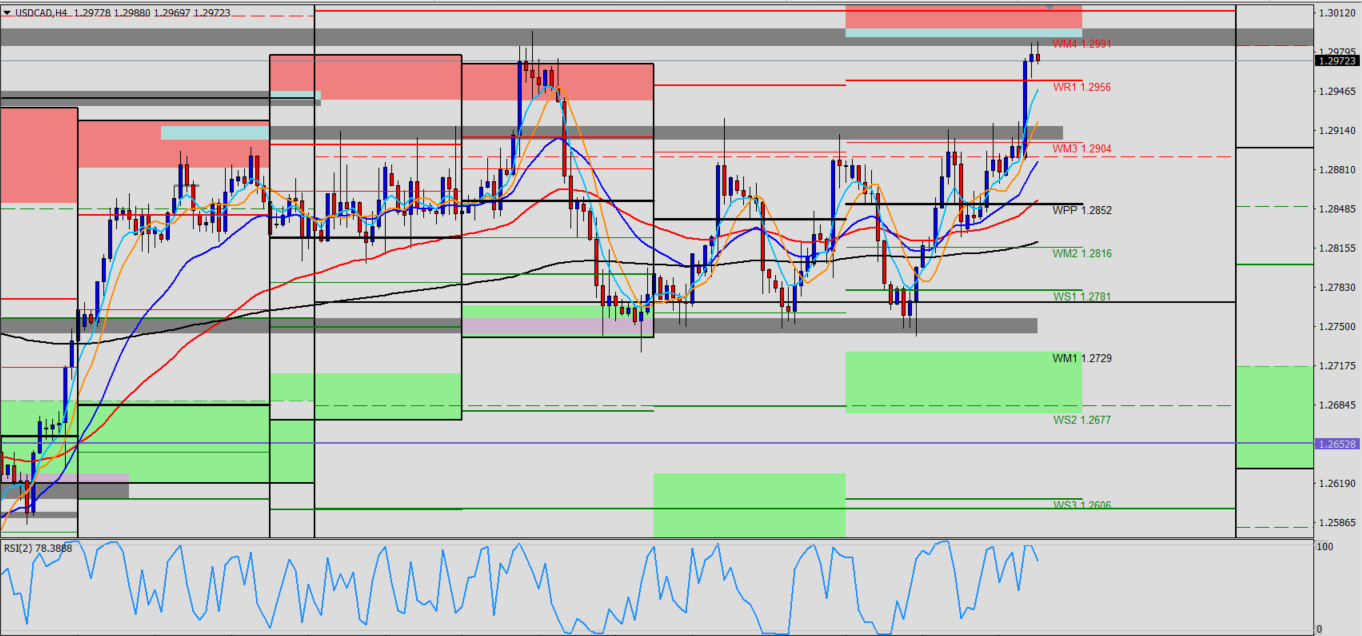

USD/CAD

USD/CAD przebił konsolidacje i znajduje się w okolicach psychologicznego poziomu 1,3000. W następnym tygodniu prawdopodobnie zobaczymy test tego poziomu, więc kupujący powinni szukać okazji po korekcie, a sprzedający powinni czekać na odwrócenie od psychologicznego oporu. Ogólne nastawienie rynku na CAD według raportu COT jest niedźwiedzie.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0