Tygodniowy przegląd rynkowy, 26.01.2018

USD

Ten tydzień był dość ciężki dla dolara, ponieważ waluta ciągle się osłabiała. Prawie wszystkie ważne dane były gorsze od oczekiwań, co tylko umacniało podaż. Sprzedaż domów na rynku wtórnym wyniosła 5,57 mln., zamiast oczekiwanych 5,72 mln. Sprzedaż nowych domów także była gorsza od oczekiwań i wyniosła 625 mln. Estymacja kwartalnego PKB wyniosła 2,6%, co też było gorsze od oczekiwanych 3,0%. Takie dane zmniejszają szansę na trzy podwyżki w 2018 roku, ponieważ do tego jest potrzebna inflacja, wzrost której jest wolniejszy od oczekiwań.

W następnym tygodniu poznamy odczyt z nastawienia konsumentów, ADP, przemysłowe i usługowe PMI oraz NFP. Do tego wszystkiego dołączy się decyzja FED ws. stóp procentowych, a szczególnie ważnym będzie statement FEDu. Więc tydzień będzie bardzo ważny dla dolara.

USD/JPY

USD/JPY w ciągu tygodnia spadł o WM3 do WS3. Jest do bardzo agresywny spadek, ponieważ cena przebiła zieloną strefę tygodniowych i miesięcznych pivotów. Ważne wsparcie znajduje się w okolicach poziomu 108,00.

EUR

Tydzień był ważny dla euro z powodu decyzji EBC ws. stóp procentowych. EBC nie zmieniło stóp procentowych, a Draghi próbował osłabić walutę, jednak rynek zareagował odwrotnie. Prezes EBC zaznaczył, że w tym roku jest bardzo mała szansa na podwyżkę i nie warto oczekiwać wzrostu stóp procentowych. Dane makroekonomiczne z UE były mieszane, a umocnieniu euro mocno pomogła słabość USD.

W następnym tygodniu poznamy estymacje CPI, estymacja rocznego CPI z Hiszpanii i sprzedaż detaliczną z Niemiec. Niemniej jednak uwaga inwestorów będzie zwrócona ku dolarowi.

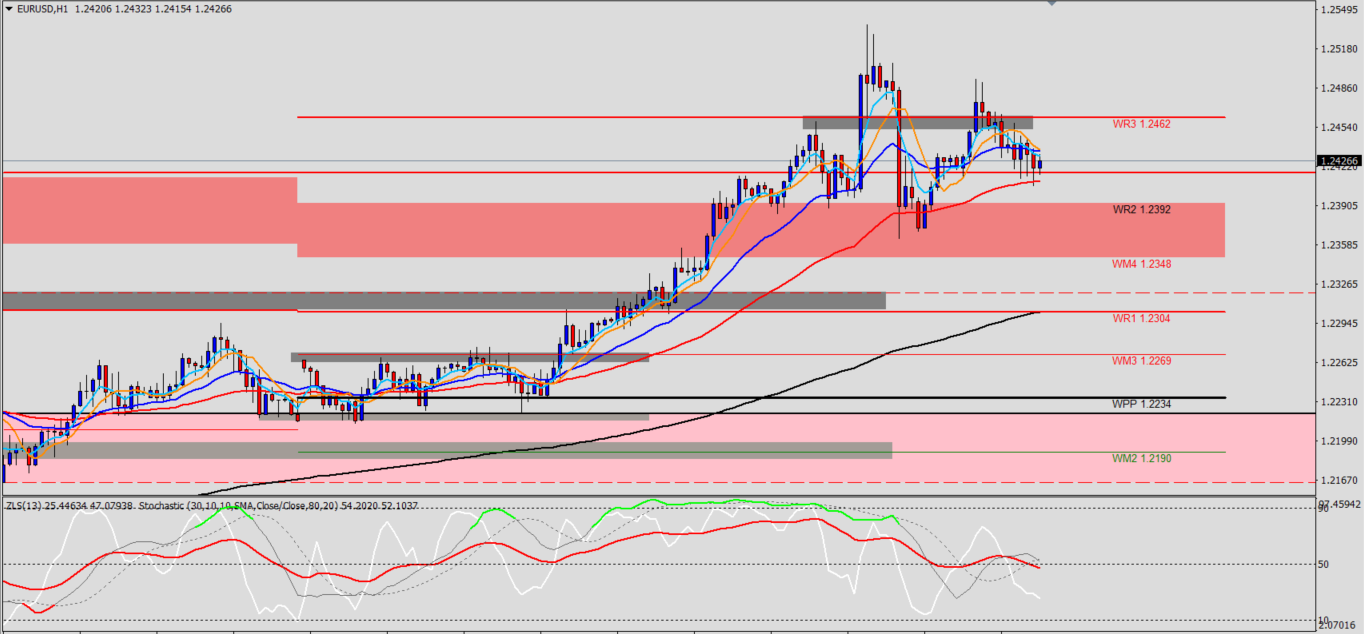

EUR/USD

EUR/USD zaczęło tydzień od WPP i ruch był dość agresywny, co spowodowało przebicie czerwonej strefy tygodniowej. Niższy dołek na wykresie H1 wskazuje na chwilowe osłabienie trendu wzrostowego po czym może nastąpić korekta.

Waluty surowcowe (AUD, NZD, CAD)

Waluty surowcowe przez cały tydzień cieszyły się z powodu słabości dolara. Szczególnie się umocniło Loonie, ponieważ dane makroekonomiczne w większości były lepsze od oczekiwań. Bazowa sprzedaż detaliczna wyniosła 1,8%, zamiast oczekiwanych 0,8%. Miesięczne CPI jednak wykazało spadek na poziomie -0,4%, zamiast oczekiwanych -0,3%, co prawdopodobnie jest spowodowane ostatnim umocnieniem Loonie. Roczne CPI w większości były zgodne z oczekiwaniami oraz wzrost ceny ropy wskazuje na to, że w przyszłości także możemy oczekiwać dobrych danych inflacyjnych z Kanady.

Kwartalne CPI z Nowej Zelandii było gorsze od oczekiwań i wyniosło 0,1%, zamiast oczekiwanych 0,4%, co prawdopodobnie jest związane ze spadkiem cen na mleko.

W następnym tygodniu poznamy kwartalne CPI z Australii, przemysłowe i usługowe PMI z Chin oraz miesięczne PKB z Kanady.

USD/CAD

USD/CAD przebiło dolne ograniczenie konsolidacji i cena na koniec tygodnia znajduje się w tygodniowej oraz miesięcznej zielonej strefach. Niemniej jednak nieudana próba przebicia średnich kroczących na wykresie H1, wskazuje, że na tym rynku jest jeszcze dużo potencjału spadkowego. Więc warto podążać za trendem.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0