Wykres tygodnia 25-31.08.2014

Globalna hossa na obligacjach dalej trwa w najlepsze, co potwierdza chociażby dzisiejsza aukcja niemieckich dwunastomiesięcznych bonów, które zostały sprzedane z rentownością -0,03%, co oznacza, że inwestorzy dopłacili za możliwość ulokowania w nich swoich środków, czyli dostaną mniej niż zainwestowali. Dziesięciolatki praktycznie wszystkich najważniejszych krajów, czyli obligacje które są uznawane za swoiste benchmarki, nieprzerwanie od miesięcy mają coraz to niższe rentowności. Jednak, czy odpowiedzialne za to są oczekiwania względem najbliższej przyszłości, czy jednak drugiej części krzywej rentowności?

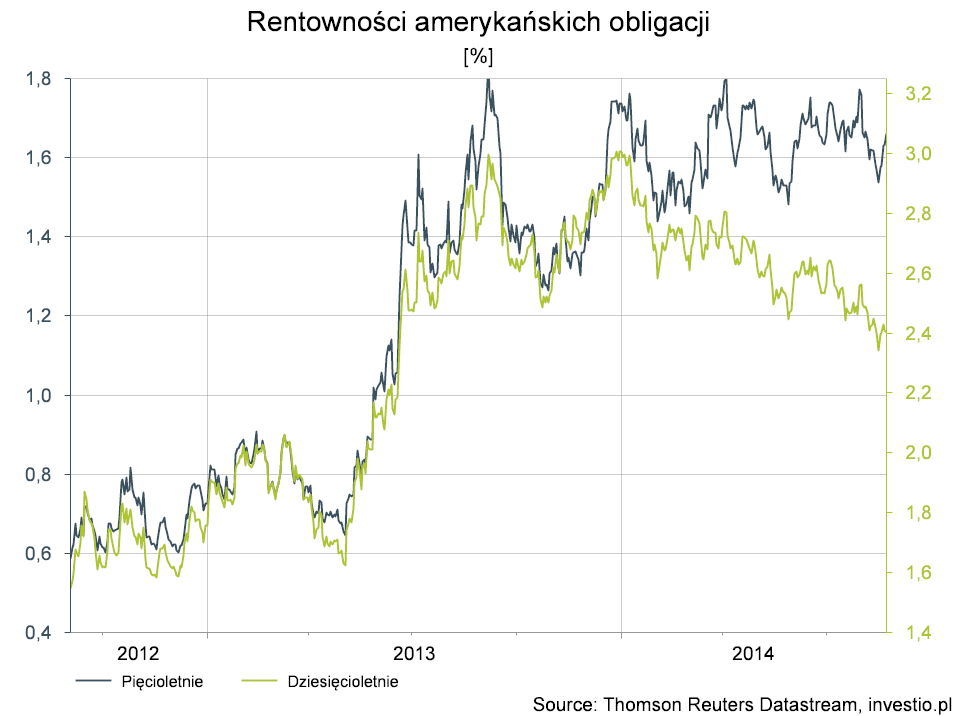

Dzisiejszy wykres tygodnia pokazuje rentowności pięcioletnich oraz dziesięcioletnich obligacji amerykańskich. Jak widać, przez większość czasu aż do pierwszej połowy 2014 roku, rentowności obu tych obligacji poruszały się w zbliżony sposób, co jest naturalnym zjawiskiem. Jednak następnie, aż do dnia dzisiejszego rentowności dziesięciolatek dalej spadają, natomiast pięciolatek pozostają w okolicach tych samych poziomów. Oznacza to, że na spadki rentowności obligacji dziesięcioletnich nie wpływa obecnie tylko kształt polityki monetarnej (w takich wypadkach przede wszystkim reagują obligacje o niższych terminach zapadalności), lecz również inwestorzy wyceniają, że amerykańską gospodarkę czeka długi okres niskiej i stabilnej inflacji, co przejawia się właśnie spadkiem premii za wyższe terminy zapadalności.

Komentarze 5

5y5y forward rate - obligacje amerykańskie - 1do1

[…] 5y5y forward rate – obligacje amerykańskie (z pełnym komentarzem) : http://analizy.investio.pl/wykres-tygodnia-25-31-08-2014/ […]

Tomek

To dość ciekawe zjawisko, bo teoretycznie obligacje 10-letnie obciążone są większym ryzykiem, niż pięciolatki. Ale nie rozumiem, skoro na najbliższe 10 lat inwestorzy prognozują niską inflację, to najbliższe 5 lat również zawiera się w tych najbliższych 10 latach. Czy mógłby Pan to trochę jaśniej wytłumaczyć?

Szymon Nowak (1do1)

Proszę zobaczyć, że pięciolatki mają wciąż niższe rentowności niż dziesięciolatki (krzywa rentowności jest rosnąca, co charakteryzuje normalną sytuację rynkową). Na powyższym wykresie są one na innej skali, pięciolatki na lewej, dziesięciolatki na prawej. Gdyby realnie rentowności długoterminowych obligacji były niższe niż krótkoterminowych oznaczałoby to, że czeka nas kryzys :) Odwrócona krzywa rentowności jest najlepszym wskaźnikiem nadchodzącej recesji, jednak absolutnie z takim przypadkiem nie mamy teraz do czynienia. Powyższy wykres pokazuje, że rozejście nastąpiło natomiast w ich relacji. Pięciolatki notowane są niezmiennie w okolicach 1,7% podczas, gdy rentowności dziesięciolatek spadły w tym czasie z okolic 3% do 2,4%. Oznacza to, że nastąpiła zmiana oczekiwań dla okresu od 5 do 10 roku (tzw. 5y5y forward rate).

Krzysztof

A rentowność obligacji w Polsce na przestrzeni ostatnich 15 lat spadła kilkakrotnie. Nie znam sytuacji dwulatek i trzylatek za oceanem, ale u nas nadal jest to nadal ponad 2,5%, czyli nie tak źle. Z kolei 10 latki stoją w okolicach 3,6% w pierwszym roku odsetkowym. Ale kupowanie obligacji na 10 lat to rzeczywiście spore ryzyko, a zysk ledwie około 1% wyższy.

Szymon Nowak (1do1)

http://analizy.investio.pl/?p=26719

Nasze dziesięciolatki są już w okolicach 3,0% a w tym tygodniu nawet udało się im przełamać tę barierę. Także krzywa dochodowości się bardzo spłaszczyła i faktycznie inwestowanie w 10l z zamiarem ich przetrzymania do wykupu nie wydaje się sensownym rozwiązaniem.