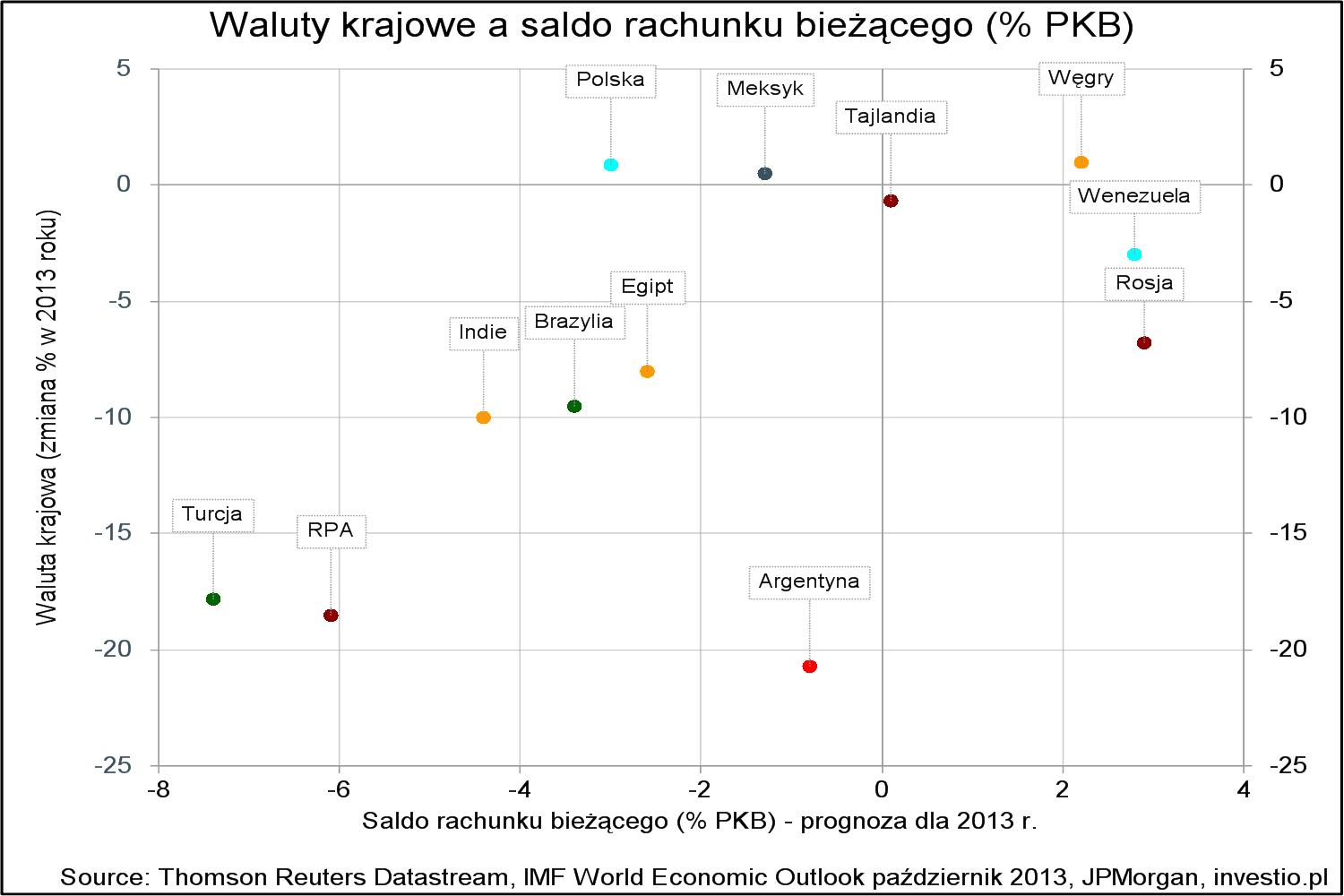

Wykres tygodnia 3-9.02.2014

Wyprzedaż walut rynków wschodzących, która przybrała na sile w ostatnich tygodniach ze względu na złożenie się kilku czynników w postaci wzrastających obaw o skalę spowolnienia w Chinach, wygaszanie kolejnej części programu QE przez FED oraz zaprzestanie obrony kursu argentyńskie peso przez lokalny bank centralny jest zjawiskiem, które już na przestrzeni 2013 roku pokazało swoje oblicze. W układance tej warto wiedzieć, które z krajów grupy EM (emerging markets) w rzeczywistości deprecjację swojej waluty zawdzięczają bardzo słabej sytuacji gospodarczej, która objawia się dużymi deficytami na rachunku bieżącym w odniesieniu do PKB, a których wyprzedaż jest tylko efektem ubocznym ucieczki kapitału z całego sektora. Różnicę pomiędzy danymi krajami pokazuje powyższy wykres.

Wartość salda rachunku bieżącego jako procent PKB w 2013 roku na podstawie prognozy Międzynarodowego Funduszu Walutowego z października 2013 r. a procentowa zmiana wartości poszczególny walut na bazie indeksów walutowych publikowanych przez bank JPMorgan.

Komentarze 1

Komentarz dzienny 3 lutego | Dział Analiz

[…] do dzisiaj opublikowanego wykresu tygodnia jest powyższa grafika przedstawiająca wpływ deprecjacji krajowej waluty na cenę ropy w […]